年末調整における社会保険料控除|申告書の書き方を解説

年末調整で社会保険料を適切に控除するには、手続きや対象保険の理解が欠かせません。会社員が年末調整で自ら社会保険料の申告を行う場合は、書類の書き方や控除対象となる社会保険について理解しておく必要があります。

本記事では、「給与所得者の保険料控除申告書」の書き方やルール、控除対象となる社会保険の種類、注意すべきポイントなどを解説します。企業の年末調整担当者や社会保険料を自分で支払っている方はぜひ参考にしてください。

目次[表示]

目次[表示]

年末調整の社会保険料控除とは

年末調整の社会保険料控除とは、1年間に納めた社会保険料の金額を、所得金額から控除することです。

社会保険料は、健康保険・国民年金・厚生年金または船員保険の保険料などが該当します。社会保険料は一般的に毎月の給与から天引きされ、年末調整で特別な申告や手続きは必要ありません。ただし、社会保険料を直接支払っている場合は、年末調整で申告しなければ、控除を受けることができません。

社会保険料の控除を受けるためには、年末調整の際に「給与所得者の保険料控除申告書」の中の「社会保険料控除」という欄に必要事項を記入し、企業に提出します。

社会保険料とは、具体的に以下のとおりです。

| 1 | 健康保険、国民年金、厚生年金保険および船員保険の被保険者として払う保険料 |

|---|---|

| 2 | 国民健康保険の保険料または国民健康保険税 |

| 3 | 高齢者の医療の確保に関する法律の規定による保険料 |

| 4 | 介護保険法の規定により払う介護保険料 |

| 5 | 雇用保険の被保険者として払う労働保険料 |

| 6 | 国民年金基金の加入員として払う掛金 |

| 7 | 独立行政法人農業者年金基金法の規定により被保険者として払う農業者年金の保険料 |

| 8 | 存続厚生年金基金の加入員として払う掛金 |

| 9 | 国家公務員共済組合法、地方公務員等共済組合法、私立学校教職員共済法、恩給法等の規定によって払う掛金や納金等 |

| 10 | 労働者災害補償保険の特別加入者の規定により払う保険料 |

| 11 | 地方公共団体の職員が、一定の要件を備えているものとして所轄税務署長の承認を受けた制度によって、その職員が負担する掛金 |

| 12 | 国家公務員共済組合法等の一部を改正する法律の公庫等の復帰希望職員に関する経過措置の規定による掛金 |

| 13 | 健康保険法附則または船員保険法附則の規定により被保険者が承認法人等に支払う負担金 |

| 14 | 租税条約の規定により、当該租税条約の相手国の社会保障制度に対して支払われるもの |

ただし、生計を共にする両親の介護保険料や後期高齢者医療保険料が年金から天引きされた場合等については、年金受給者が支払っているとみなされるため、控除対象にはなりません。

また、年末調整では社会保険料以外にもいくつか控除できるものがあります。控除を受けることで節税効果が高くなりますので、該当するものは忘れずに控除を受けましょう。

| 控除の名称 | 該当するケース | 控除額 |

|---|---|---|

| 扶養控除 | 納税者に所得税法上の控除対象になる親族がいる場合 | 38万円~63万円で、扶養親族の年齢や同居有無によって異なる |

| 障害者控除 | 納税者もしくは控除対象配偶者等が所得税法上の障害者に該当する場合 | 27万円~75万円で、障害の程度や同居の有無などによって異なる |

| 勤労学生控除 | 納税者が所得税法上の勤労学生に該当する場合 | 27万円 |

| 寡婦控除 | 納税者が所得税法上の寡婦(夫)に該当する場合 | 27万円 |

| ひとり親控除 | 納税者がひとり親として子どもを扶養している場合 | 35万円 |

| 配偶者控除 | 納税者に所得税法上の控除対象となる配偶者がいる場合で、配偶者の所得金額が年58万円以下、納税者本人の合計所得金額は1,000万円未満の場合 | 13~48万円で、納税者本人と配偶者の所得額によって異なる |

| 配偶者特別控除 | 所得税法上における配偶者の所得金額が年58万円を超え、133万円以下、納税者本人の合計所得金額は1,000万円未満である場合 | 1~38万円で、納税者本人と配偶者の所得額によって異なる |

| 社会保険料控除 | 納税者やその配偶者等が負担する社会保険料を負担した(もしくは給与天引きされた)場合 | その年に支払った社会保険料の金額 |

| 小規模企業共済等掛金控除 | 納税者が小規模企業共済法に基づく掛金等を支払った場合 | その年に支払った小規模企業共済等掛金の金額 |

| 生命保険料控除 | 納税者が生命保険料や介護医療保険料、個人年金保険料を支払った場合 | 最大12万円 |

| 地震保険料控除 | 納税者が特定の損害保険契約等に関する地震保険料や掛金を支払った場合 | 最大5万円 |

| 基礎控除 | 納税者の合計所得金額が2500万円以下の場合 | 最大58万円 |

| 住宅借入金等特別控除 | 住宅ローン等を利用して新築や取得、リフォームを行った場合(2年目以降) | その年の年末時点におけるローン残高の0.7% |

| 特定親族特別控除 | 令和7年新設。納税者と生計を一にする配偶者を除く19歳以上23歳未満の親族の合計所得金額が58万円超123万円以下である場合 | 特定親族の合計所得⾦額に応じて最大63万円 |

社会保険料控除の適用対象

社会保険料控除の対象期間は、その年の1月1日から12月31日であり、その期間内に納付した社会保険料が対象です。ただし、過去の保険料をまとめて支払ったり、翌年以降の保険料を前納したりした場合も、社会保険料控除を適用できます。

過去の保険料をまとめて支払った場合

社会保険料は、未払いの過去分に遡って納付した場合も、その年(支払った年)の控除対象にできます。過去の未払い分を追加納付すれば、控除されるだけでなく、将来の年金額などが増える可能性があるため活用しましょう。

2年分の保険料を前納した場合

国民年金保険料は、2年分まで前納できます。保険料を前納した場合、その年の控除について全額控除か分割控除のどちらかにするかを選べます。前納した分の控除は、その年の売上や所得金額をふまえて検討しましょう。

社会保険料は配偶者や子どもの分も控除できる

また、社会保険料の対象者は、被保険者だけでなく配偶者や子どもの分も含めて控除できます。同一生計(生活のために生計を共にしている)親族でも、対象に含まれます。この場合、本人が親族と別居している場合でも、生活費や学費などを工面して常に送金しているのであれば該当します。

社会保険料控除を申告するケース

社会保険料の控除を受けるためには、企業が指定する期限までに申告を行わなければなりません。会社員の場合、毎月の給与から社会保険料を控除されるのが一般的であるため申告不要です。具体的には、自分で社会保険料の支払いを行った場合や、20歳以上の家族等の国民年金保険料を支払った場合などが挙げられます。

社会保険料の控除を申告する際は、証明書等の書類添付や提出が必要なケースもあるため、送付されてきた証明書等は大切に保管しておきましょう。

社会保険料控除における申告書の書き方

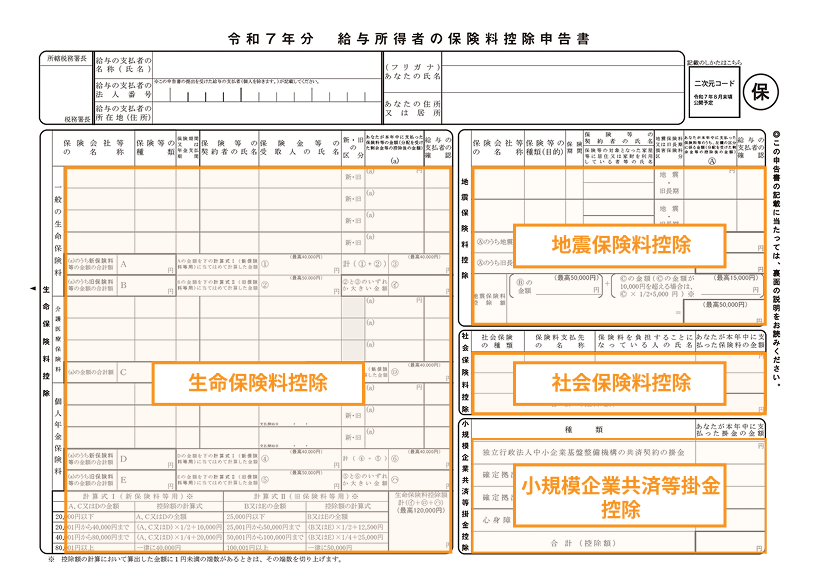

社会保険料控除の申告を行う際は、「給与所得者の保険料控除申告書」を記入・提出しなければなりません。給与所得者の保険料控除申告書は、社会保険料控除の欄以外にも、生命保険料控除や地震保険料控除、小規模企業共済等掛金控除の記入欄がありますのでご注意ください。

出典:『令和5年分 給与所得者の保険料控除申告書』国税庁より一部抜粋・加工

社会保険料控除の欄に注目して、書き方を解説します。

社会保険の種類

控除を受ける社会保険の種類を記入しましょう。たとえば本人が健康保険と国民年金を支払っている場合は、両方を書きましょう。申告書には、2枠分しか用意されていないため、足りない場合は以下のような対応を行います。

- 別紙を用意して記入

- 行を分割して小さい文字で記入

- 2枚目以降の申告書を追加して記入

保険料支払先の名称

保険料支払先の名称には、社会保険料を具体的にどの機関に納めたかを記入します。たとえば、「協会けんぽ」や「日本年金機構」などが挙げられます。

保険料を負担することになっている人の氏名とあなたとの続柄

本人が自分の保険料を納付した場合は、自分の氏名や続柄を「本人」として記入します。

本人が自分以外の保険料を負担した場合は、該当する配偶者や親族等の氏名と続柄を記入します。たとえば妻の国民健康保険を本人(夫)が負担した場合は、妻の氏名と続柄「妻」と記入します。

あなたが本年中に支払った保険料の金額

本人が、その年に支払った社会保険料を記載します。ミスなどがないよう、社会保険料控除証明書などから転記するのがおすすめです。

合計(控除額)

本人が、その年に支払った保険料の合計額を記載します。この欄に記入する金額が、社会保険料の控除額となります。

社会保険料控除を申告する際の注意点

社会保険料控除は、対象外のものなどもあるため、正しく理解しておかなければなりません。そこで、社会保険料控除を行う際の注意点をご紹介します。

転職時期が退職後から年をまたいだ場合

退職したあとに、年をまたいで次の会社に転職した場合は自分で確定申告をしなければなりません。

たとえば2023年11月末日で退職し、2024年2月に転職した場合です。転職先への入社時期は、すでに前年分の年末調整が終了しているため、2023年1月1日から12月31日までの所得税の申告や各種控除は納税者本人が行わなくてはなりません。

年内に退職と転職をした場合は、仮に自分で社会保険料を支払った時期があっても、年末調整で申告すれば控除されます。一方、年をまたいだ転職の場合は、前職の源泉徴収額も含めて確定申告で精算するということです。

控除書類などの提出を行う

年末調整において、納税者本人が社会保険料の控除申請を行うには、金額を正しく申告し、控除証明書等を提出する必要があります。社会保険料控除の申告を行う場合に備えて、社会保険料の支払いを証明できる控除証明書や領収書などを大切に保管しておきましょう。

まとめ

会社員の場合、毎月の給与から社会保険料が控除されており、企業側でその金額を把握しています。そのため、年末調整時に社会保険料控除の申告は不要となります。ただし、従業員本人や家族分の社会保険料を直接支払っていた場合は、年末調整で控除申告を行う必要があります。

年末調整における社会保険料控除の対象は多岐にわたり、支払った保険料が多額であればあるほど、節税効果は高くなります。申告漏れや計算ミスがないよう、社会保険料控除の内容を確認することが重要です。