配偶者控除申告書とは? 書き方や確定申告での申請も解説

配偶者控除申告書は、年末調整で配偶者控除や配偶者特別控除を申請するための書類です。配偶者控除や配偶者特別控除は、年末調整だけでなく確定申告でも書類を提出すれば申請できます。年末調整や確定申告ではさまざまな種類の控除があり、配偶者控除を受けるための申告書の書き方がわからないというケースも少なくありません。

そこで本記事は、年末調整における配偶者特別控除申告書や、確定申告で配偶者控除を申請する場合の書類を中心に解説します。配偶者控除を受けたい納税者や、企業の年末調整を扱う人事労務担当者は、ぜひ参考にしてください。

目次[表示]

目次[表示]

配偶者控除申告書とは

配偶者控除申告書とは、給与所得者が年末調整において配偶者控除や配偶者特別控除を申請するための書類です。

配偶者控除や配偶者特別控除の適用要件を満たす給与所得者は、配偶者控除申告書に、必要事項を記入したうえで企業に提出します。配偶者控除申告書の提出期限は、企業によって異なりますが、11月から12月にかけてが一般的です。

配偶者控除申告書と扶養控除申告書の違い

配偶者控除と混同しやすい書類に「扶養控除等(異動)申告書」があります。扶養控除等(異動)申告書とは、年末調整を受ける給与所得者が提出する書類です。申告書名に「扶養」という言葉が入っているため、扶養している人のみと勘違いしやすいですが、基本的にすべての給与所得者が提出します。この書類を提出することで、年末調整を受けたり、扶養控除を受けたりできます。

配偶者控除申告書と扶養控除等(異動)申告書の違いは、対象者や提出期限が異なる点にあります。

| 提出対象者 | 提出期限 | |

|---|---|---|

| 配偶者控除申告書 | 適用要件を満たす給与所得者 | 年末調整時期 |

| 扶養控除等申告書 | すべての給与所得者 | その年の最初に給与支払を受ける日の前日まで(一般的には年末調整時期に提出) ※中途入社の場合は最初の給与日の前日 |

企業は、提出された扶養控除等(異動)申告書の内容をもとに、翌年の1月以降に支給する給与から源泉徴収を行うことになります。

参照:『A2-1 給与所得者の扶養控除等の(異動)申告』国税庁

配偶者控除と配偶者特別控除とは

配偶者控除と配偶者特別控除とは、納税者に一定の条件を満たす配偶者がいる場合に受けられる所得控除のことです。両者の大きな違いは、配偶者の所得要件と控除額です。

| 収入要件 | 控除額 | |

|---|---|---|

| 配偶者控除 | 配偶者の年間所得金額が58万円以下 | 13万円~48万円※納税者の所得と配偶者の年齢に応じて決定 |

| 配偶者特別控除 | 配偶者の年間所得金額は58万円超~133万円以下 | 1万円~38万円※納税者と配偶者の所得金額で決定 |

配偶者控除の場合は配偶者の所得が58万円(給与収入で123万円以下)なければなりません。一方の配偶者特別控除では、配偶者の所得が58万円を超えて133万円(給与収入が123万円超201万6,000円未満)であることを条件の一つとしています。

具体的なそれぞれの適用要件の違いを解説します。

配偶者控除の適用要件

| 控除名 | 適用要件 |

|---|---|

| 配偶者控除 | 納税者の所得が1,000万円(給与収入で1,195万円)以下で、配偶者が以下の要件を満たすこと ・婚姻届を受理された配偶者であること(内縁関係は該当しない) ・納税者と生計を共にしていること ・年間合計所得金額が58万円以下(給与収入で123万円以下) ・青色申告者の事業専従者としてその年に給与の支払いを受けていない、または白色申告者の事業専従者ではないこと |

配偶者特別控除の適用要件

| 控除名 | 適用要件 |

|---|---|

| 配偶者特別控除 | 納税者の所得が1,000万円(給与収入で1,195万円)以下で、配偶者が以下の要件を満たすこと ・婚姻届を受理された配偶者であること(内縁関係は該当しない) ・納税者と生計を共にしていること ・その年に配偶者控除を受けていないこと ・配偶者の所得金額が、58万円超~133万円以下(給与収入が123万円超~201万6,000円未満)であること ・青色申告者の事業専従者としてその年に給与の支払いを受けていないまたは白色申告者の事業専従者ではないこと ・配偶者が、給与所得者の扶養控除等申告書または従たる給与についての扶養控除等申告書に記載された源泉控除対象配偶者がある居住者として、源泉徴収されていないこと ・配偶者が、公的年金等の受給者の扶養親族等申告書に記載された源泉控除対象配偶者がある居住者として、源泉徴収されていないこと |

配偶者控除や配偶者特別控除で受けられる控除額

配偶者控除と配偶者特別控除で受けられる控除額はどれくらいなのでしょうか。それぞれの控除額をご紹介します。

配偶者控除の控除額

配偶者控除では、以下のように納税者の所得額と配偶者の年齢によって控除額が設定されています。

| 納税者の所得金額 | 控除額(一般の控除対象配偶者) | 控除額(老人控除対象配偶者) |

|---|---|---|

| 900万円以下 | 38万円 | 48万円 |

| 900万円超~950万円以下 | 26万円 | 32万円 |

| 950万円超~1,000万円以下 | 13万円 | 16万円 |

表からもわかるように、同じ所得額であっても、配偶者が老人控除対象配偶者(70歳以上)に該当する場合は控除額が高くなるのです。

配偶者特別控除の控除額

配偶者特別控除は、納税者と配偶者の所得金額で控除額が決定します。配偶者控除のように、配偶者の年齢は問われません。

| 配偶者の所得金額 | 納税者の所得金額900万円以下 | 納税者の所得金額950万円超950万円以下 | 納税者の所得金額950万円超1,000万円以下 |

|---|---|---|---|

| 58万円超95万円以下 | 38万円 | 26万円 | 13万円 |

| 95万円超100万円以下 | 36万円 | 24万円 | 12万円 |

| 100万円超105万円以下 | 31万円 | 21万円 | 11万円 |

| 105万円超110万円以下 | 26万円 | 18万円 | 9万円 |

| 110万円超115万円以下 | 21万円 | 14万円 | 7万円 |

| 115万円超120万円以下 | 16万円 | 11万円 | 6万円 |

| 120万円超125万円以下 | 11万円 | 8万円 | 4万円 |

| 125万円超130万円以下 | 6万円 | 4万円 | 2万円 |

| 130万円超133万円以下 | 3万円 | 2万円 | 1万円 |

配偶者の所得によっては、配偶者控除だけでなく配偶者特別控除さえも受けられないということになるため、注意が必要です。

年末調整時の配偶者控除等申告書の書き方

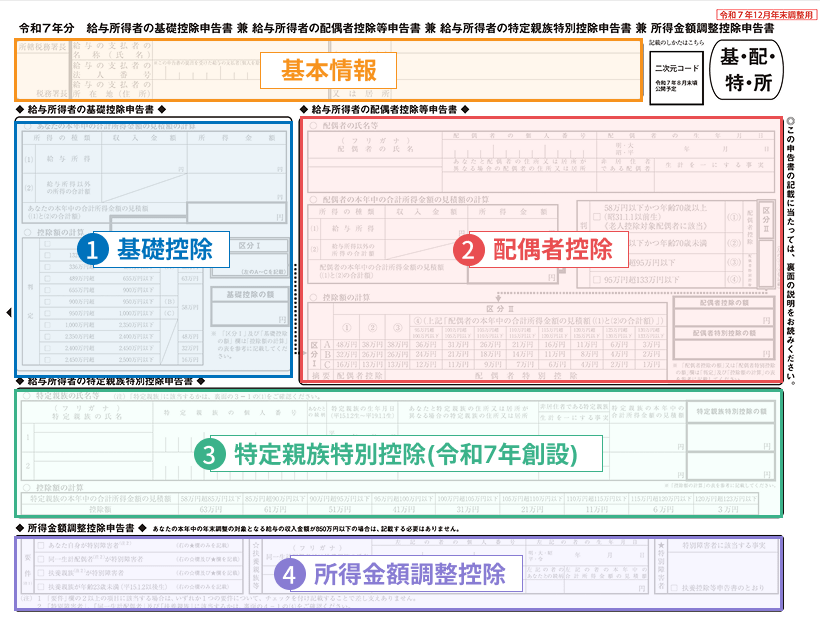

出典:『令和7年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書』国税庁より一部抜粋・加工

年末調整における配偶者控除等申告書の書き方を解説します。配偶者控除等申告書は「基礎控除申告書兼給与所得者の配偶者控除等申告書兼給与所得者の特定親族特別控除申告書 兼所得金額調整控除申告書」という1枚の書類の中に含まれています。配偶者控除や配偶者特別控除を申請する場合は、この書類の給与所得者に関する基本情報と配偶者控除申告欄に必要事項を記入します。

基本情報欄は、基礎控除・配偶者控除・特定親族特別控除・所得金額調整控除すべて共通で、以下の内容を記入します。

- 給与を支払う企業名

- 給与を支払う企業の住所

- 給与所得者本人の氏名

- 給与所得者本人の住所または居所

企業名や企業の住所については、企業側があらかじめ入力している場合があります。

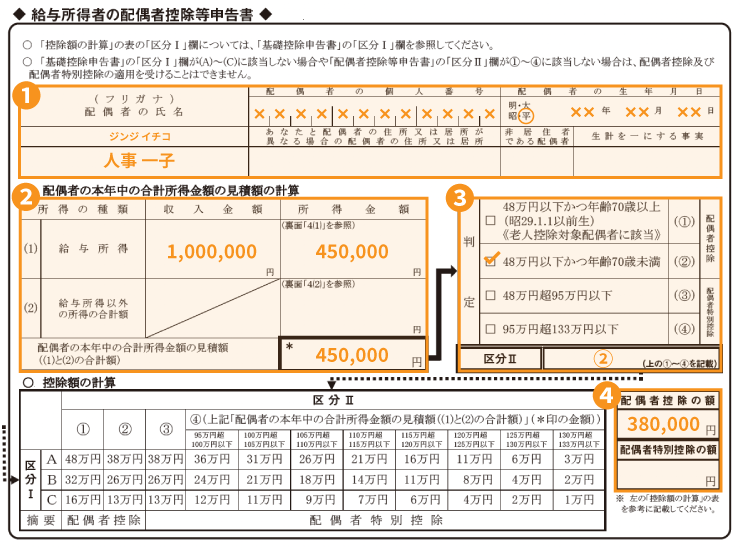

配偶者控除申告書の項目と書き方

配偶者控除申告書において、記入が必要な各項目と書き方を解説します。

| 項目 | 記入内容 |

|---|---|

| (配偶者の基本情報 | ・対象となる配偶者の氏名や個人番号、生年月日などの必要事項を記入 ・配偶者が非居住者である場合は「非居住である配偶者」の欄に丸を付け「生計を一にする事実」の欄に、配偶者へ送金した合計金額を記載 |

| ②配偶者の本年中の合計所得金額の見積額 | ・配偶者に所得がある場合、給与所得における収入金額と所得金額、給与以外の所得金額を記載 ・給与所得と給与所得以外の所得の合計金額を計算し、見積額として記入 |

| ③配偶者控除・配偶者特別控除の判定 | ・配偶者の年齢と合計所得金額の見積額に記入した金額から、判定欄の該当箇所にチェックマークを記入 ・「区分Ⅱ」に該当する記号を記入 |

| ④配偶者控除・配偶者特別控除の額 | ・「控除額の計算」において、該当する控除額を確認(→基礎控除申告書における「区分Ⅰ」と配偶者控除等申告書の「区分Ⅱ」が交わる箇所) ・表下部にある摘要欄に配偶者控除もしくは配偶者特別控除のどちらか該当するほうを確認 ・確認した金額と控除種類から「配偶者控除の額」もしくは「配偶者特別控除の額」欄に記載 |

参照:『《記載例》令和5年分給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書』国税庁

配偶者控除申告書の提出義務はない

配偶者控除申告書は、法律で提出を義務付けているわけではありません。配偶者控除申告書の提出は、配偶者控除(所得税の控除)を受けるためです。仮に適用要件を満たす配偶者がいる給与所得者が配偶者控除申告書を提出しなかったとします。この場合は配偶者控除(所得税の控除)が受けられなくなるだけです。

配偶者控除申告書の提出をしなくても法律上の問題はありませんが、企業側は、従業員に向けて配偶者控除や配偶者特別控除の目的を伝え、要件を満たす場合は提出を促しましょう。

確定申告で配偶者(特別)控除を申請する場合

配偶者控除や配偶者特別控除は、確定申告でも申請できます。確定申告の場合は、確定申告書に必要事項を記入して税務署に提出します。青色申告と白色申告のどちらでも、申告書類に記入する内容や記入方法に違いはありません。

具体的には、確定申告第一表の「配偶者(特別)控除」の欄に、控除額を記入します。さらに、確定申告第二表の「配偶者や親族に関する事項」の欄に、配偶者の個人情報(氏名や個人番号など)を記入します。

配偶者(特別)控除を申請し忘れた場合

配偶者控除の申請を忘れてしまった場合はどうなるのでしょうか。年末調整や確定申告におけるそれぞれの対応を解説します。

- 年末調整の場合

- 確定申告の場合(申告期限内)

- 確定申告の場合(申告期限外)

年末調整の場合

年末調整において配偶者控除や配偶者特別控除の申請を忘れてしまった場合は、年末調整の最終期限に間に合えば訂正申請できます。企業が税務署に提出する年末調整書類の最終期限は、1月31日です。この日までに間に合うように訂正できるようなら問題ありません。申請漏れに気付いた場合は速やかに企業の年末調整担当者に相談しましょう。

また、年末調整の最終期限にも間に合わなかった場合は、給与所得者が確定申告で申告できます。確定申告は例年2月16日から3月15日にかけて行います。こちらの期限内に申告すれば、所得税の還付金が受けられる可能性があります。

確定申告の場合(申告期限内)

確定申告で配偶者控除や配偶者特別控除の申請を忘れた場合は、確定申告書の作成をやり直して、再度税務署に提出します。税務署では、最後に提出された内容を正の申告として取り扱うため、特別な申告等は不要です。期限内に間に合うよう、速やかに再提出しましょう。

確定申告の場合(申告期限外)

確定申告の申告期限が終了した後に、配偶者控除や配偶者特別控除の申請漏れに気付いたとします。この場合は「更正の請求」という手続きを行います。更正の請求では、過去5年分を遡って申告できます。「更正の請求書」を税務署に提出し、多く納付しすぎた所得税の還付請求を行いましょう。

参照:『A1-2、H1-1 所得税及び復興特別所得税の更正の請求手続』国税庁

配偶者(特別)控除が受けられるか判断しにくいケース

配偶者控除や配偶者特別控除を受けられるかわからないという場合もあるでしょう。そこで、控除を受けられるか判断しにくい代表的なケースをご紹介します。

- 事実婚など内縁関係の場合

- 年内に離婚した場合

- 産休や育休中の場合

事実婚など内縁関係の場合

配偶者控除や配偶者特別控除は、納税者と配偶者が法律上の婚姻関係にあることが適用要件として挙げられます。そのため、事実婚状態にあるような内縁関係などは、配偶者として認められず、配偶者控除を受けられません。

年内に離婚した場合

配偶者控除や配偶者特別控除は、12月31日時点の状況で判断されます。そのため、その年の年末調整前(年内)に離婚した場合は配偶者控除を受けられません。1月1日に離婚した場合は、前日である12月31日時点では婚姻関係にあるため、配偶者控除を適用できます。

産休や育休中の場合

配偶者控除や配偶者特別控除は、産休や育休中でも適用要件を満たしていれば控除を受けられます。産休や育休中には、いくつかの給付金が支給されますが、これらはすべて非課税扱いであるため、所得金額には含まれません。あくまでも課税対象の所得(給与収入)が所得要件にかかわるため、その年にいくら稼いだかという点が重要です。

まとめ

配偶者控除申告書は、年末調整で配偶者控除や配偶者特別控除を受けるために給与所得者が企業に提出する書類です。書類には、必要事項を記入し、不備の内容に注意しましょう。また、配偶者控除は年末調整だけでなく確定申告でも申請できます。その場合は、確定申告書類を入手して、納税者自らが書類提出・手続きを行いましょう。

企業の年末調整を扱う担当者は、配偶者控除や配偶者特別控除に関する説明を行い、要件を満たす配偶者がいる場合は、配偶者控除申告書の提出をするよう促しましょう。

年末調整を効率化|One人事[労務]

One人事[労務]は、年末調整のペーパーレス化を実現するクラウドシステムです。入社手続きやマイナンバー管理も含め、多岐にわたる労務処理の効率化を支援いたします。

One人事[労務]の初期費用や気になる操作性については、当サイトより、お気軽にご相談ください。専門のスタッフが貴社の課題をていねいにお聞きしたうえでご案内いたします。

当サイトでは、労務管理の効率化に役立つ資料を無料でダウンロードしていただけます。労務管理をラクにしたい企業の担当者は、お気軽にお申し込みください。

| 「One人事」とは? |

|---|

| 人事労務をワンストップで支えるクラウドサービス。分散する人材情報を集約し、転記ミスや最新データの紛失など労務リスクを軽減することで、経営者や担当者が「本来やりたい業務」に集中できるようにサポートいたします。 |