地震保険料控除の年末調整・確定申告での手続きや計算方法を解説

地震保険料控除とは、地震保険に加入して支払った保険料の一部を所得税や住民税から差し引ける制度です。

本記事では、地震保険料控除の概要から申告書の書き方、控除額の計算方法までわかりやすく解説します。地震保険料控除は、生命保険料控除に比べて申告する従業員が少ないですが、あらためて基本事項を確認しておきたい方は、ぜひお役立てください。

目次[表示]

目次[表示]

地震保険料控除とは?わかりやすく解説

地震保険料控除とは、納税者が1年間に支払った地震保険料に関する所得控除です。

特定の損害保険契約における、地震などの損害部分の保険料や掛け金に応じて、所得金額から一定額が控除される制度です。

地震保険料控除の適用により、所得税や住民税などの税負担が軽減されます。

地震保険とは?

そもそも地震保険とは、地震・噴火またはこれらによる津波を原因とする火災・損壊・埋没・流失による建物や家財の損害を補償する保険です。地震保険は単独では加入できず、火災保険とセットで保険契約をする必要があります。

日本は「地震大国」と呼ばれるほど地震の多い国ですが、一般的な火災保険では、地震に起因する火災や倒壊などは補償の対象外です。地震の被害に備えるためには、契約している火災保険に地震保険を追加させる必要があります。

近年は防災意識の高まりから、火災保険に地震保険を組みあわせる人が増加しています。

火災保険料は地震保険料控除の対象外

地震保険は火災保険とセットで契約しなければなりませんが、控除の対象となるのは、あくまでも地震保険の部分のみです。

次の場合、控除の対象となるのは地震保険料の3,000円のみです。

| 保険の種類 | 月額保険料 | 控除対象 |

|---|---|---|

| 火災保険料 | 4,000円 | 対象外 |

| 地震保険料 | 3,000円 | 対象 |

| 合計 | 7,000円 |

火災保険料を対象とした所得控除は設けられていません。以前は「損害保険料控除」により火災保険も対象でしたが、2006年の税制改正で廃止されています。

旧長期損害保険にかかる経過措置

現在は廃止されている損害保険料控除の経過措置として、一定の条件を満たす長期損害保険契約などの損害保険料は地震保険料控除の対象と認められています。

具体的には、次の3つの積立型保険が主な対象です。

- 積立型傷害保険

- 積立型火災保険

- 年金払積立傷害保険

このうち、以下の要件を満たすものだけ控除が適用されます。

- 2006年12月31日までに契約を結んでいる(保険期間または共済期間が2007年1月1日以後に開始されたものを除く)

- 満期返戻金があり、保険期間または共済期間が10年以上ある

- 2007年1月1日以降、その損害保険契約などを変更していない

地震保険料控除の適用要件

地震保険料控除の対象となるのは、本人または同一生計配偶者や親族が所有する資産・住居にかけられた地震保険です。対象となる資産・住居は以下のとおりです。

- 常時住居として使用している家屋

- 家具や衣類、じゅう器など、生活に通常必要とされる生活用動産

一方で別荘や空き家など、「常時住居として使用していない建物」に対する保険は、控除対象外です。

住宅の一部が店舗を兼ねている場合は、居住部分の面積割合のみが控除対象となります。

ただし、居住用の面積が全体の90%以上を占めるのであれば、保険料の全額が控除対象です。

また、地震保険料控除は、実際に保険料や掛け金を支払っている1契約に限って適用されます。

地震保険料控除の手続き方法

地震保険料控除を適用するためには、年末調整または確定申告での手続きが必要です。

それぞれ申告書に必要事項を記入し、契約している保険会社から契約者本人へ送られた『地震保険料控除証明書』を申告書とともに提出します。

保険会社によって異なりますが、証明書は10月以降に送付されるのが一般的です。

年末調整

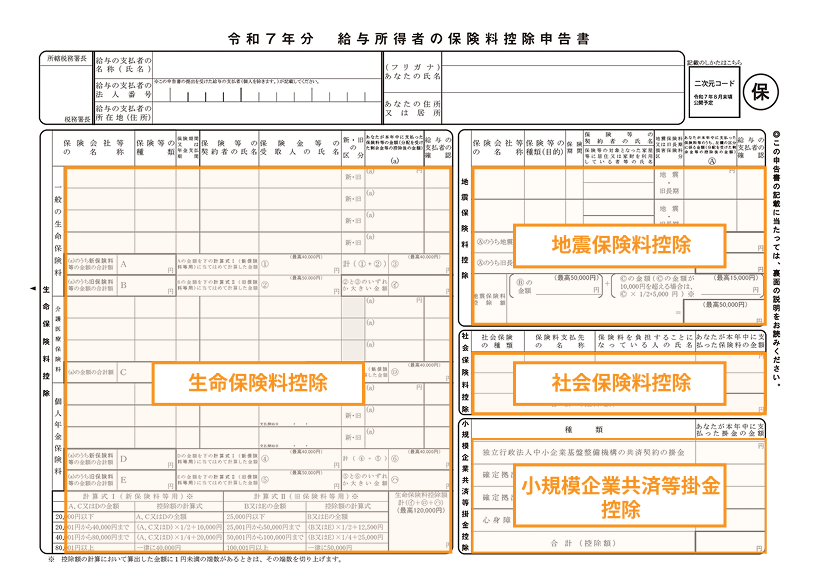

給与所得者の地震保険料控除は、年末調整で手続きします。

要件を満たす従業員がいる場合は、『給与所得者の保険料控除申告書』に保険会社や年間支払保険料などの必要事項を記入してもらいましょう。地震保険料控除証明書を添付してもらうのを忘れないよう注意が必要です。

確定申告

フリーランスや個人事業主のほか、一定の要件に当てはまる人は、自分で確定申告をします。

確定申告で地震保険料控除を申告する場合は、確定申告書第一表・第二表の「地震保険料控除」欄に必要事項を記入して、税務署に提出します。

地震保険料控除申告書の書き方

ここからは、年末調整における地震保険料控除申告書の書き方を解説します。

各項目は従業員本人が記入するものですが、従業員からの質問に備えてと理解しておくとよいでしょう。

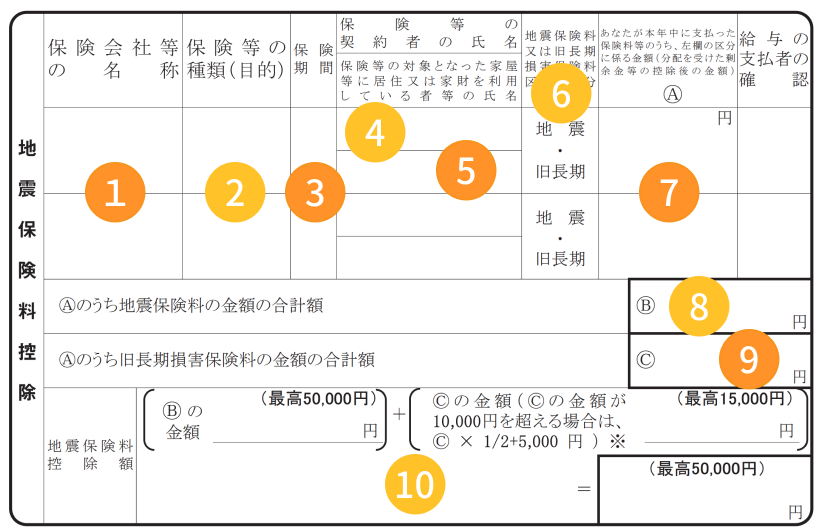

| 記入項目 | 書き方 | 注意点 |

|---|---|---|

| 1.保険会社等の名称 | 地震保険料控除証明書に記載の保険会社名を記入。略称でも可能 | 複数の保険を契約している場合は、それぞれ分けて記入する※以下の記入項目も同じ |

| 2.保険等の種類(目的) | 地震保険料控除証明書に記載の保険の種類を記入。 (例:「地震」「年間払積立損害」) | 地震保険と旧長期損害保険が両方記載されている場合は、控除額の大きい「地震保険料」を記入するのが一般的 |

| 3.保険期間 | 地震保険料控除証明書に記載の期間をそのまま記入(例:「5年」「10年」) | ー |

| 4.保険等の契約者の氏名 | 地震保険料控除証明書の契約者氏名を記入 | ー |

| 5.保険等の対象となった家屋等に居住又は家財を利用している者等の氏名 | 保険の対象となっている建物や家財を利用している人の氏名を記入 | 従業員の自宅に対する保険の場合は従業員本人の氏名 |

| 6.地震保険料又は旧長期損害保険料区分 | 地震保険料控除証明書を確認し「地震」または「旧長期」に○をつける | ー |

| 7.あなたが本年中に支払った保険料等のうち、左欄の区分に係る金額(分配を受けた剰余金等の控除後の金額)(A) | 地震保険料控除証明書を確認し、控除対象保険料を記入 | 「証明額」ではなく、年末までの支払予定を含む差引本年度控除対象予定額を記入 |

| 8.(A)のうち地震保険料の金額の合計額(B) | 7で記入した金額のうち、地震保険料の申告額の合計を記入 | ー |

| 9.(A)のうち旧長期損害保険料の金額の合計額(C) | 7で記入した金額のうち、旧長期損害保険料の申告額の合計を記入 | ー |

| 10.地震保険料控除額 | (B)の金額:8で記入した金額を転記(最高5万円) (C)の金額:9で記入した金額を転記。1万円を超える場合は「金額÷2+5,000円」で計算(最高1万5,000円)最後に両者の合計額を記入(最高5万円) | 控除額の上限を超えないように注意 |

地震保険料控除の計算方法

地震保険料控除が適用されると、所得税と住民税の負担が軽減されます。

ただし、地震保険料控除には上限があり、納めた保険料がすべて控除されるとは限りません。

地震保険料控除の計算方法を詳しく解説します。

所得税における地震保険料控除額

所得税における地震保険料控除の計算方法は、地震保険なのか、旧長期損害保険なのかによって異なります。

また、それぞれ控除額の上限が定められているため、支払った保険料によっても計算方法に違いがある点に注意しましょう。

各保険の計算方法は、以下のとおりです。

| 年間支払保険料 | 控除額 | |

|---|---|---|

| 地震保険料 | 5万円以下 | 年間支払保険料の全額 |

| 5万円超 | 一律5万円 | |

| 旧長期損害保険料 | 1万円以下 | 年間支払保険料の全額 |

| 1万円超2万円以下 | 年間支払保険料÷2+5,000円 | |

| 2万円超 | 一律1万5,000円 | |

| 地震保険料+旧長期損害保険料 | – | 2つの控除額の合計(最高5万円) |

計算例

所得税における地震保険料控除の計算例として、年間支払保険料が、次のようなケースを考えてみましょう。

| 年間支払保険料 | 計算 | 控除額 | |

|---|---|---|---|

| 地震保険料 | 4万8,000円 | 全額控除 | 4万8,000円 |

| 旧長期損害保険料 | 1万6,000円 | 1万6,000円÷2+5,000円 | 1万3,000円 |

| 合計 | 6万1,000円 | ||

| 最終控除額 | 50,000円(上限) | ||

地震保険料は、年間支払保険料が5万円以下なので全額が控除されます。

一方、旧長期損害保険料は、年間支払保険料が1万円超2万円以下の範囲に収まっているので、控除額は「1万3,000円」です。

控除額を合算すると「6万1,000円」です。しかし、合算した控除額は最大5万円なので、最終的な控除額は5万円となります。

住民税における地震保険料控除額

住民税も所得税と同様、保険の種類や年間支払保険料に応じて計算方法が異なります。それぞれの計算方法をまとめると、以下のとおりです。

| 年間支払保険料 | 控除額 | |

|---|---|---|

| 地震保険料 | 5万円以下 | 年間支払保険料÷2 |

| 5万円超 | 一律2万5,000円 | |

| 旧長期損害保険料 | 5,000円以下 | 年間支払保険料の全額 |

| 5,000円超1万5,000円以下 | 年間支払保険料÷2+2,500円 | |

| 1万5,000円超 | 一律1万円 | |

| 地震保険料+旧長期損害保険料 | – | 2つの控除額の合計(最高2万5,000円) |

計算例

住民税における地震保険料控除の計算例として、同様の年間支払保険料のケースで考えてみましょう。

| 年間支払保険料 | 計算 | 控除額 | |

|---|---|---|---|

| 地震保険料 | 4万8,000円 | 4万8,000円÷2 | 2万4,000円 |

| 旧長期損害保険料 | 1万6,000円 | 1万円 | 1万円 |

| 合計 | 3万4,000円 | ||

| 最終控除額 | 2万5,000円(上限) | ||

地震保険料は、年間支払保険料が5万円以下なので、計算すると控除額は「2万4,000円」です。

一方、旧長期損害保険料は、年間支払保険料が1万5,000円を超えるので、控除額は1万円となります。

控除額を合算すると「3万4,000円」です。しかし、合算した控除額は最大2万5,000円なので、最終的な控除額は2万5,000円となります。

地震保険料控除に関するよくある質問

最後は、地震保険料控除に関するよくある質問に回答していきます。

地震保険料控除の上限額は?

地震保険料控除の上限額は、所得税で5万円、住民税で2万5,000円です。

旧長期損害保険の場合、控除額の上限は所得税で1万5,000円、住民税で1万円です。

地震保険と旧長期損害保険の両方の保険料を支払っている場合は、それぞれの合計額を控除できます。

ただし、控除額の上限に変わりはなく、所得税で5万円、住民税で2万5,000円です。

地震保険料控除は年末調整と確定申告どっちが得?

年末調整でも確定申告でも控除額は変わらないので、どちらが得ということはありません。

ただし、確定申告は複雑な手続きが必要なため、初めての方には難しく感じられるでしょう。

よって特別な理由がない限り、給与所得がある会社員は、年末調整で手続きを済ませたほうが無難です。

なお、会社員であっても、以下のような場合には必ず確定申告をする必要があります。

- 年収が2,000万円を超えている

- 副業の所得が年20万円を超えている

- 複数の勤務先から給与を受け取っている

- 同族会社の役員で、給与以外に不動産の家賃収入を受け取っている

従業員が地震保険料控除証明書を紛失した場合はどうする?

地震保険料控除証明書を紛失してしまっても心配はいりません。保険会社に依頼すれば再発行してもらえます。

再発行の方法は会社によって異なり、会員ページからオンライン申請できる場合もあれば、電話や郵送での依頼が必要な場合もあります。

証明書の再発行には日数がかかることもあるため、年末調整の提出期限より余裕を持って手続きすることが大切です。

年末調整で地震保険料控除の申告を忘れた場合はどうする?

年末調整で地震保険料控除を申告し忘れてしまった場合でも、従業員本人が確定申告で還付申請を行えば控除を適用できます。

確定申告には「地震保険料控除証明書」や「源泉徴収票」の書類が必要で、提出はe-Taxや税務署窓口で可能です。還付申告は翌年1月から提出でき、期限は5年間あります。

年末調整で漏れてもあとから取り戻せるので、落ち着いて確定申告で手続きを進めましょう。

地震保険料控除は年末調整でさかのぼって申告可能?

地震保険料控除は、過去5年分まであれば、さかのぼって還付申告することが可能です。たとえば「2年前に申告し忘れていた」という場合でも、手続きをすれば控除を受けられます。

ただし、還付申告は納税者本人が税務署に確定申告を行う必要があります。手続きの流れは通常の確定申告とほぼ同じで、地震保険料控除証明書や源泉徴収票をそろえて申告します。

まとめ|地震保険料控除は「地震保険」と「旧長期」の区分に注意

地震保険料控除とは、従業員が支払った地震保険料のうち、一定額が控除される制度です。年末調整で地震保険料控除を申告すると、所得税と住民税の負担が軽減されます。

ただし、地震保険とセットで契約する火災保険の部分は控除対象外であり、地震保険と旧長期損害保険では計算方法が異なるなど、いくつか注意点もあります。

年末調整で正しく手続きできるよう、担当者は基本的な仕組みを把握しておきましょう。