年末調整における配偶者控除等申告書の書き方|注意点も解説

年末調整で行う配偶者控除や配偶者特別控除は、納税者が申告書に必要事項を記入して申請します。その際、申告書の書き方がわからないというケースも少なくありません。

配偶者控除は、配偶者に関する内容であるため、納税者本人が正しく把握し、記入する必要があります。

本記事では、配偶者控除における申請書「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」の書き方を解説します。企業の年末調整担当者はもちろん、年末調整で配偶者控除や配偶者特別控除を適用させたいと考えている納税者は、ぜひ参考にしてください。

目次[表示]

目次[表示]

配偶者控除と配偶者特別控除とは

配偶者控除や配偶者特別控除とは、納税者に一定の条件を満たす配偶者がいる場合に受けられる所得控除のことを指します。

配偶者控除と配偶者特別控除の適用条件は以下のとおりです。

| 配偶者控除の適用要件 | 配偶者特別控除の適用要件 |

|---|---|

| ・民法規定の配偶者である ・納税者と生計を一にしている ・年間所得が合計58万円(給与収入のみの場合は123万円)以下 ・青色申告者の事業専従者としてその年に一度も給与支給を受けていないもしくは白色申告者の事業専従者でない ・納税者本人のその年の合計所得金額が1,000万円以内 | ・納税者本人のその年の合計所得金額が1,000万円以内 ・民法規定の配偶者である ・納税者と生計を一にしている ・配偶者が、配偶者特別控除を適用していない ・年間所得が合計58万円超133万円(給与収入が123万円超~201万円)以下 ・青色申告者の事業専従者としてその年に一度も給与支給を受けていないもしくは白色申告者の事業専従者でない ・配偶者が、給与所得者の扶養控除等申告書または従たる給与についての扶養控除等申告書に記載された源泉控除対象配偶者がある居住者として、源泉徴収されていない ・配偶者が、公的年金等の受給者の扶養親族等申告書に記載された源泉控除対象配偶者がある居住者として、源泉徴収されていない |

配偶者控除や配偶者特別控除の申請は、納税者の収入が、勤務先(1か所)の給与所得のみである場合、年末調整で行えます。個人事業主の場合は、確定申告で配偶者控除の申請を行います。

納税者本人の所得も1,000万円以下であることが条件として定められており、納税者・配偶者ともに所得が低いほど控除額が大きくなるのが特徴です。

また、配偶者特別控除のみの適用条件があります。

1つめは「配偶者がすでに配偶者特別控除を適用していないこと」です。配偶者特別控除は、夫婦のどちらかでのみ適用を受けられる控除であるため、すでに適用を受けた場合は対象外となるのです。

2つめは、「配偶者が親族等の扶養親族として所得控除を受けていないこと」、「公的年金等を受給する親族の扶養親族として、控除を受けていないこと」が挙げられます。

配偶者控除の控除額

| 納税者の所得金額 | 控除額(一般の控除対象配偶者) | 控除額(老人控除対象配偶者) |

|---|---|---|

| 900万円以下 | 38万円 | 48万円 |

| 900万円超~950万円以下 | 26万円 | 32万円 |

| 950万円超~1,000万円以下 | 13万円 | 16万円 |

また、配偶者控除における控除対象配偶者は、「一般控除対象配偶者」と70歳以上の「老人控除対象者」があります。同じ年収であっても、老人控除対象者が配偶者の場合、控除額が大きくなる特徴があります。

配偶者特別控除の控除額

配偶者特別控除は、配偶者の年齢によって控除額の金額が変わることはありません。納税者と配偶者の合計所得金額で計算します。

| 配偶者の所得金額 | 納税者の所得金額900万円以下 | 納税者の所得金額950万円超950万円以下 | 納税者の所得金額950万円超1,000万円以下 |

|---|---|---|---|

| 58万円超95万円以下 | 38万円 | 26万円 | 13万円 |

| 95万円超100万円以下 | 36万円 | 24万円 | 12万円 |

| 100万円超105万円以下 | 31万円 | 21万円 | 11万円 |

| 105万円超110万円以下 | 26万円 | 18万円 | 9万円 |

| 110万円超115万円以下 | 21万円 | 14万円 | 7万円 |

| 115万円超120万円以下 | 16万円 | 11万円 | 6万円 |

| 120万円超125万円以下 | 11万円 | 8万円 | 4万円 |

| 125万円超130万円以下 | 6万円 | 4万円 | 2万円 |

| 130万円超133万円以下 | 3万円 | 2万円 | 1万円 |

配偶者の所得によっては配偶者控除だけでなく配偶者特別控除さえも受けられないということになるため、注意が必要です。

配偶者控除や配偶者特別控除の申告方法

配偶者控除は、年末調整や確定申告にて申請・申告する必要があります。それぞれどのような流れで行うのかを解説します。

年末調整

会社員が配偶者控除を受けるためには、一般的に年末調整で申請します。

年末調整で配偶者控除を申請する場合は、「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」に必要事項を記入し、会社に提出します。記入漏れやミスがあった場合、期限内であれば修正できます。年末調整の期限を過ぎてしまった場合は、納税者自身が確定申告で修正申告を行わなければなりませんので注意しましょう。

確定申告

個人事業主など年末調整を行わない場合、確定申告で申請します。具体的には、所得控除の欄に該当箇所があるため、配偶者の源泉徴収票の内容を記入します。

また、確定申告では、配偶者控除をし忘れた年や修正したい部分がある場合、過去5年分まで遡って申告できます。節税にもつながるため、申告漏れなどがある場合は確定申告を活用しましょう。

給与所得者の配偶者控除等申告書の書き方

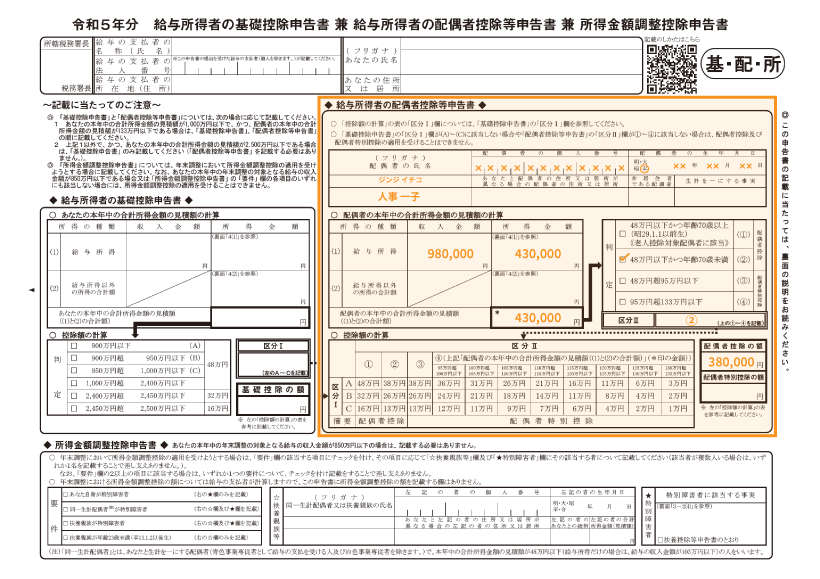

年末調整の配偶者控除における様式の正式名称は「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」です。この様式の「給与所得者の配偶者控除等申告書」という部分に記載します。

出典:『令和5年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書』国税庁より一部抜粋・加工

配偶者の基本情報

対象となる配偶者の氏名や個人番号、生年月日などの必要事項を記入します。配偶者が日本以外に住んでいる場合は、「非居住者である配偶者」の欄に丸を付け、「生計を一にする事実」の欄に、配偶者へ送金した合計金額を記載しましょう。

配偶者の本年中の合計所得金額の見積額

配偶者の所得金額に関する欄です。配偶者に所得がある場合、給与所得における収入金額と所得金額、給与以外の所得金額を記載します。

たとえば給与収入で90万円あった場合、給与所得控除65万円を差し引いた25万円が給与所得の所得金額です。給与所得以外の所得がある場合はその合計金額も記入し、ない場合は0と記入します。

給与所得と給与所得以外の所得の合計金額を計算し、見積額として記入します。

配偶者控除・配偶者特別控除の判定

配偶者の年齢と合計所得金額の見積額に記入した金額から、判定欄の該当箇所にチェックマークを入れ、「区分Ⅱ」に該当する記号を記入します。

配偶者控除の額

「控除額の計算」において、該当する控除額を見付けます。基礎控除申告書における「区分Ⅰ」と配偶者控除等申告書の「区分Ⅱ」が交わる箇所を探しましょう。交わる箇所を見付けたら、表下部にある摘要欄に配偶者控除もしくは配偶者特別控除と記載されていますので、該当するほうを確認します。確認した金額と控除種類から、「配偶者控除の額」もしくは「配偶者特別控除の額」欄に記載します。

参照:『《記載例》令和7年分給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼給与所得者の特定親族特別控除申告書兼所得金額調整控除申告書』国税庁

配偶者控除と配偶者特別控除の注意点

配偶者控除や配偶者特別控除について、注意すべきなのはどのような点なのでしょうか。具体的な注意点をご紹介します。

年金や各種保険金も収入に含める

配偶者控除における所得金額は、給与収入だけではないため、年金や保険金なども収入に含めて計算します。

そのため、仮に配偶者控除のために給与年収を123万円までに抑えたとしても、保険金による収入も所得に含めた結果、合計所得金額が58万円を超える場合も考えられます。このような場合には、配偶者控除を受けられなくなりますので、注意しましょう。

参照:『高齢者と税(年金と税)』国税庁

参照:『No.1190 配偶者の所得がいくらまでなら配偶者控除が受けられるか』国税庁

配偶者控除と扶養控除は別物

配偶者控除と混同しやすい控除に「扶養控除」があります。身内を扶養するという意味合いでは同じですが、両者は対象者が異なります。配偶者控除では配偶者のみを対象とし、扶養控除では配偶者以外の血族や姻族等の親族を対象とします。配偶者だからといって、扶養控除を適用することはできませんので、ご注意ください。

配偶者の所得金額を正確に記載する

年末調整で配偶者控除を行う場合、配偶者の所得を記載します。給与収入と給与収入以外の所得に分けて記載しますので、それぞれ正しく記載する必要があります。

年末調整は会社側が手続きを行うため、従業員の配偶者に関する所得を把握することはできません。そのため、従業員側が配偶者の正確な所得金額を把握し、記載する必要があるということです。

年末調整は、内容に相違があった場合も期限内であれば修正できますが、配偶者における所得金額の正誤については従業員本人からの申告でなければ行えません。配偶者控除を無事に受けるためにも、配偶者の源泉徴収票などを確認し、正しく記載しましょう。

まとめ

年末調整で配偶者控除や配偶者特別控除を受ける際は、「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」に必要事項を記入して会社へ提出します。

とくにポイントとなるのが、配偶者の所得金額です。年末調整の手続きを行う会社側は、配偶者の所得までを把握したり確認したりすることはできませんので、納税者による正しい記載が重要です。

本記事の書き方のポイントや国税庁の情報を確認し、問題なく控除を受けられるようにしましょう。