労務費とは【図解でわかりやすく】人件費との違いや内訳と計算・抑制方法まで解説

労務費は企業経営において重要なコストです。しかし人件費との違いや具体的な内訳、計算方法について正確に理解している方は意外と少ないのではないでしょうか。

「労務費って人件費と何が違う?」「労務費の計算方法がわからない」といった疑問をお持ちの方もいるでしょう。

本記事では労務費の定義から人件費との違い、内訳や計算方法、労務費を抑制するための方法まで図解を交えてわかりやすく解説します。

目次[表示]

目次[表示]

労務費の意味・定義|どこまでかをわかりやすく解説

労務費とは、製品やサービスを生産・製造するために消費された労働力に対して支払われる費用のことです。人件費の一種で、製造・制作の工程にかかわった従業員へ支払う賃金や手当が中心となります。

労務費の範囲をさらに明確にすると、製造・製作部門の給与だけでなく、賞与や各種手当、退職給付や法定福利費も含まれます。

たとえば、自動車工場で組立をする作業員の賃金は労務費です。一方で、販売を担当する営業の給与は「販売費」になります。経理や人事など管理部門の賃金は一般管理費です。

同じ「賃金」でも分類が異なるのです。

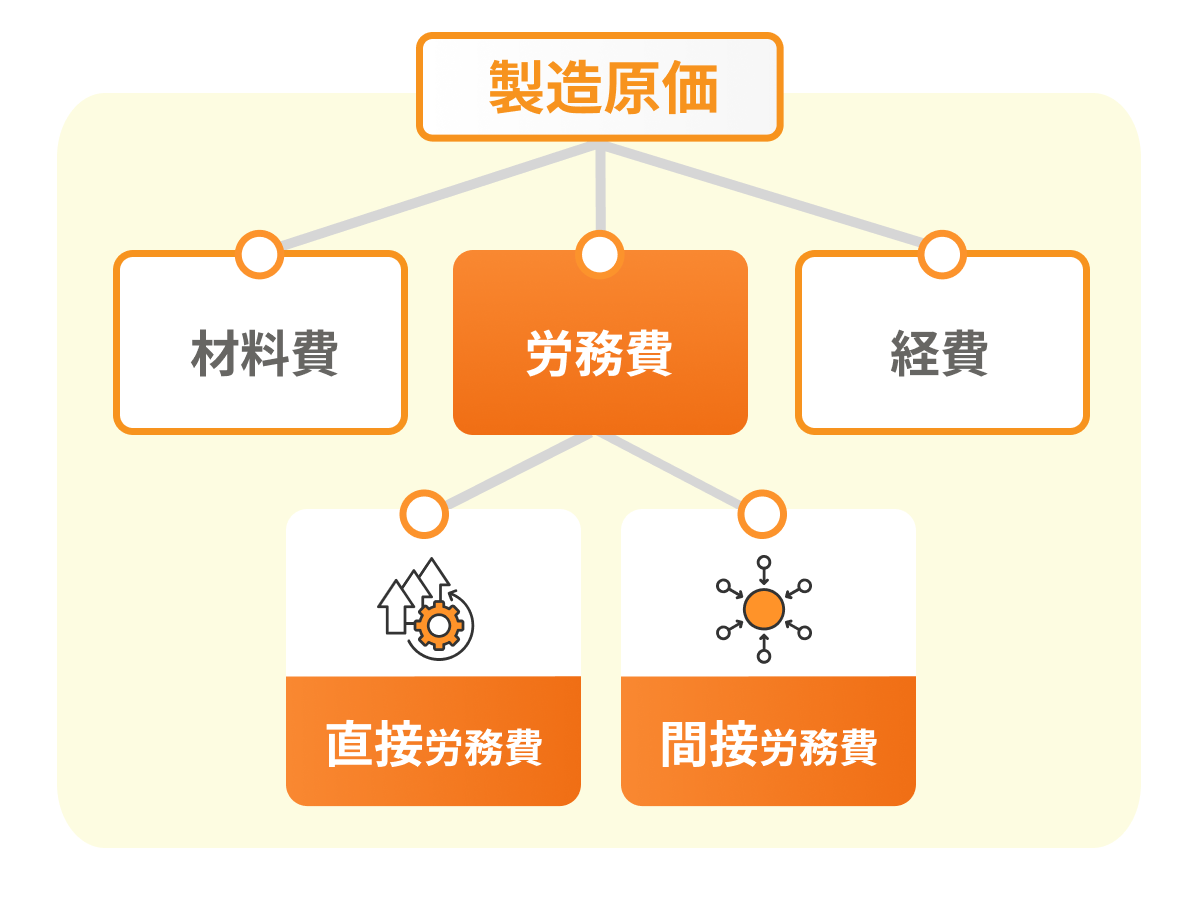

なお、労務費は「労働力の消費」と捉えられ、材料を消費することと同様に扱われるため、会計処理では「製造原価」入ります。

直接労務費と間接労務費の2種類がある

労務費は「直接労務費」と「間接労務費」の2種類に分類されます。違いは、特定の製品・案件にひも付けられるかどうかです。

| 種類 | 定義 | 例 |

|---|---|---|

| 直接労務費 | 特定の製品やサービスの生産に直接かかわる作業を行った際に発生する費用 | ・製造担当者の加工 ・組立工程での作業時間 ・IT企業の製品開発に従事するエンジニアの作業費用 ・自動車工場の組立作業員の給与 |

| 間接労務費 | 製品の生産との関連が明確でない労務費で、直接労務費以外の労務費費用すべて | ・間接作業賃金(経費申請など生産以外の作業時間分の賃金) ・間接工賃金(制作部門の管理職など) ・手待ち賃金(設備故障で待機中の時間分の賃金) ・休業賃金(会社都合で休ませた従業員への賃金) ・従業員賞与手当 ・退職給付費用 ・法定福利費 |

直接労務費は製品やサービスの生産に「直接」かかわった労働コストです。製造原価のなかでも重要な位置を占めています。

間接労務費は製造や制作に関連はしているものの、特定の製品との関連が明確でない労務費です。

広告制作業の場合、デザイナーがクライアント向けの広告を制作している時間に対する人件費は直接労務費となります。

デザイナーが社内会議に参加している時間や、制作部門の管理職の人件費は、間接労務費に分類されます。

労務費の把握はコスト見直しに欠かせない

労務費を把握できると、原価のズレが減り、見積や価格交渉の根拠になります。製造業やサービス業では、労務費が原価の大きな割合を占めるため、経理だけでなく人事労務にとっても無関係ではありません。

労務費を正確に把握する意義は以下のとおりです。

| 利益率の向上 | どの工程に人がかかっているかを把握する |

| コスト削減 | 間接労務費が増えているなら、会議や手待ちが増えているなど、業務改善が必要な可能性がある |

| 経営判断 | 人材採用や配置、設備投資の判断材料となる |

| 見積りの精度 | 労務費を過小評価すると赤字の原因になる |

| 価格転嫁 | 賃上げなどで労務費が上昇した場合、取引価格に適切に転嫁する必要もある |

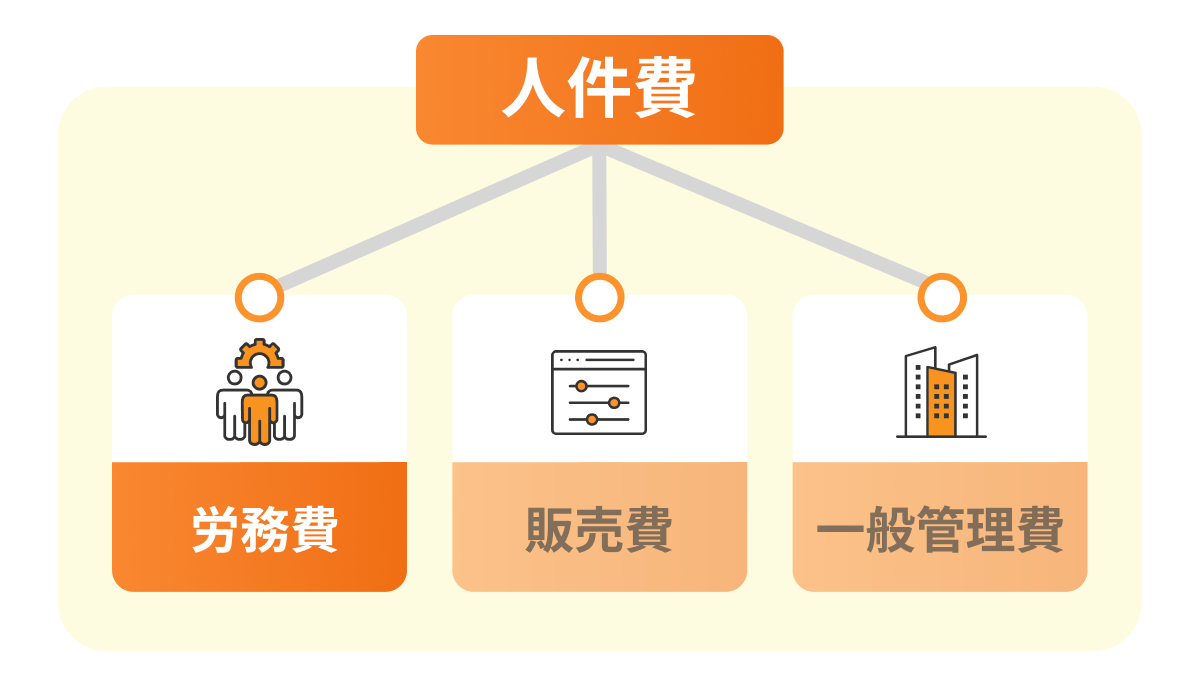

労務費と人件費は会計処理上の扱いが異なる

労務費と人件費は、どちらも「人にかかるお金」ですが、最大の違いは、会計処理上の位置づけです。

労務費は「製造原価」として処理する一方、人件費全体は「販管費や売上原価」として計上されます。

| 項目 | 労務費 | 人件費 |

|---|---|---|

| 定義 | 製品やサービスの製造に直接かかわる費用 | 企業に所属する全従業員に関わる費用全般 |

| 会計上の処理 | 製造原価 | 販管費や売上原価 |

| 範囲 | 製造・制作部門の従業員の給与など | 全部門の従業員の給与・手当など |

| 具体例 | 工場の作業員の給与、システム開発者の人件費 | 営業担当者、管理部門社員、工場作業員の給与すべて |

労務費は、人件費のうち 製品やサービスの原価になる部分です。たとえば製造・制作の現場で、手を動かしてつくっている人の給与や手当が該当します。

一方で、人件費は会社にいる人すべてにかかる費用の総称です。労務費となる製造・制作だけでなく、営業、経理、人事なども含みます。

労務費の5つの内訳

労務費は大きく分けて5つの内訳から構成されています。

- 賃金(給与)・割増手当

- 雑給

- 従業員賞与手当

- 退職給付費用

- 法定福利費

すべて製造・制作部門の従業員にかかわる費用として、製造原価に算入されます。それぞれについて、以下で詳しく紹介します。

賃金(給与)・割増手当

正社員や契約社員など、常時雇用の従業員に支払う賃金(給与)は労務費です。基本給だけでなく、時間外労働や深夜労働、休日労働に対する割増手当も含まれています。

たとえば工場の作業員の基本給や残業代は、労務費(賃金・割増手当)です。システム開発企業でプログラミングを行うエンジニアの給与も同様です。

【労務費の例】

- 工場の作業員の基本給や残業代

- システム開発企業でプログラミングを行うエンジニアの給与

大事なのは「給与の種類」ではなく、「誰の給与か」です。製造・制作にかかわる人なら労務費として製造原価に計上、営業や管理部門なら販管費に計上されます。勘定科目は「給料」となります。

なお、フリーランスや個人事業主に支払う報酬は、労務費ではありません。外注費として計上されるのが一般的です。

雑給

雑給は、パート・アルバイトなど、臨時的に働く人に支払う給与や諸手当が該当します。時給・日給で支払うケースが多いでしょう。諸手当には通勤手当や割増手当を含みます。

【労務費の例】

- 繁忙期に工場で雇ったアルバイトスタッフの給与

- 日雇いで働く人への日当

- 期間工や臨時職員に対する給与支払い

勘定科目としては「雑給」が使われ、製造・制作の現場で働く人なら労務費として原価に入り、営業や管理部門なら「販売費および一般管理費」として扱います。

従業員賞与手当

正社員や契約社員といった、常時雇用している従業員に支払う賞与(ボーナス)も労務費です。

【労務費の例】

- 製造部門の社員に支給される夏季・冬季賞与

- 工場長に支給される管理職手当

- 製造ラインの従業員に支給される通勤手当

勘定科目としては「賞与」が使われます。

従業員賞与手当も、製造・制作部門なら「労務費」、営業部門や管理部門なら「販売費および一般管理費」と、考え方は変わりません。

退職給付費用(退職給付手当)

退職金の支払い、または将来の退職金に備えて計上する費用も労務費に含まれます。

現在支払っていなくても、会計上は将来の負担を見込んで費用計上する場面があるのです。

【労務費の例】

- 製造部門の従業員の退職金

- 退職給付引当金の繰入額

勘定科目としては「退職給付費用」「退職金」が使われます。

退職給付費用も同様に、対象者が製造・制作にかかわるなら労務費として原価に入り、営業・管理部門なら販売費や一般管理費です。

法定福利費

健康保険や厚生年金保険、雇用保険や労災保険などの社会保険料のうち、会社負担分を法定福利費といいます。法定福利費も労務費の一種です。

従業員の給与明細では見えにくいですが、会社側では毎月コストになっています。

【労務費の例】

- 製造部門の従業員に対する健康保険料の企業負担分

- 工場で働く従業員の労災保険料

- 法律で企業が従業員に提供しなければならないとする保険費用全般

勘定科目としては「法定福利費」が使われます。

法定福利費も会計処理の扱いは、ほかと同様に対象者が製造・制作にかかわるなら労務費として原価、営業・管理部門なら販売費や一般管理費に計上します。

なお、法定福利費は「福利厚生費」とは異なるものです。法定福利費は法律で負担が決まっているもの、福利厚生費は社宅や社員食堂、慶弔見舞金など会社が任意で用意するものです。整理しておきましょう。

労務費の計算方法・算出方法

労務費の計算は、直接労務費と間接労務費で変わります。

まずは全体像をおさえましょう。

- 直接労務費:製品やサービスの提供に「直接」かかわる作業者の賃金・手当

- 間接労務費:製品やサービスの提供に「間接的」にかかわる人の賃金・手当

「賃率」とは、簡単にまとめると1時間あたりの人件費 です。それぞれの具体的な計算方法を見ていきましょう。

直接労務費の求め方

直接労務費の計算式は以下のとおりです。

| 直接労務費 =賃率 × 製品製造にかかった時間 |

賃率とは1時間あたりの賃金を意味し、次の式で求めます。

| 賃率 =直接工の賃金 ÷ 製品製造の直接作業時間 |

直接工の賃金には、基本給だけでなく各種手当も含まれます。残業手当や深夜労働手当なども含めて計算します。総就業時間は、該当する従業員が働いた時間の合計です。

計算例

直接労務費を、次の条件で計算してみます。

- 月給30万円

- 月の総労働時間160時間

- 特定の製品の製造に40時間従事

| 賃率 | 30万円 ÷ 160時間 = 1,875円/時間 |

| 直接労務費 | 1,875円/時間×40時間=75,000円 |

なお、計算に使用する時間の単位は、会社の管理のしやすさによって1時間・1分・1秒のいずれかで統一します。

なお、深夜(22時〜翌5時)など割増が必要な時間帯がある場合は、割増分を加味した賃金で賃率を求めるか、時間帯別に分けて計算します。運用しやすい方法にそろえましょう。

間接労務費の求め方

間接労務費の計算方法は主に以下の2とおりがあります。

- 方法1:労務費総額から直接労務費を引く

- 方法2:間接労務費として分類されている項目を加算する

方法1:労務費総額から差し引く計算例

| 間接労務費 =労務費総額 − 直接労務費 |

製造部門全体の労務費が500万円、直接労務費が300万円なら、シンプルに間接労務費は200万円です。

- 間接労務費:500万円 − 300万円 = 200万円

労務費の総額が把握できている場合に有効な計算方法といえます。

方法2:間接労務費の項目を足し上げる計算例

間接労務費に分類される、以下のような項目を合計して求めます。

- 間接作業賃金(経費申請など生産以外の作業時間分の賃金)

- 間接工賃金(制作部門の管理職など)

- 手待ち賃金(設備故障で待機中の時間分の賃金)

- 休業賃金(会社都合で休ませた従業員への賃金)

- 従業員賞与手当

- 退職給付費用

- 法定福利費

項目ごとの金額が明確なら、方法2でも算出できます。ただし、細かく割り当てることが難しい企業もあります。

まず方法1で労務費全体をおさえ、必要に応じて、方法2で労務費の内訳を確認するという流れが多いようです。

建設業における労務費率とは

建設業における労務費率とは、工事の請負金額に占める賃金総額の割合を示す指標です。

主に建設業の労災保険料を計算する際に使用され、厚生労働省が工事の種類ごとに定めています。

建設業の労務費率は、適正な労災保険料の算定だけでなく、工事原価の把握や見積もり作成においても重要となります。

なお、労務費率は一律ではありません。たとえば「道路新設事業」は 19% など、工事区分で異なります。

参照:『令和7年度の労災保険率等について』厚生労働省・都道府県労働局・労働基準監督署

労務費率を用いた労災保険料の計算

労務費率を用いた労災保険料の計算の流れは2ステップです。まず「賃金総額」を出して、次に「労災保険料」を算出します。

| 請負金額 × 労務費率 = 賃金総額賃金総額 × 労災保険率 =労災保険料 |

ビルの新築工事で請負金額が1億円、労務費率が23%(建築事業)、労災保険率が0.95%の場合、以下のように計算します。

- 1億円 × 23% =2,300万円(賃金総額)

- 2,300万円 × 0.95% =21万8,500円(労災保険料)

労務費率を取り違えると、金額が大きくズレるため注意が必要です。

労務費率の値上げ・上昇について

近年は、労務費を含む人件費の上昇が続いています。

たとえば、前年度調査に基づき決定した、令和7年度の公共工事設計労務単価は、全国全職種単純平均で前年度比6.0%引き上げられました。

労務費の引き上げは13年連続です。全国全職種加重平均値は24,852円となり、平成25年度の改定以降、85.8%も上昇しています。

背景には、建設業の担い手確保・育成に向けた賃上げ目標の設定や、時間外労働の上限規制への対応などが挙げられます。

参照:『令和7年3月から適用する公共工事設計労務単価について』国土交通省

参照:『令和7年度建築保全業務労務単価』国土交通省

労務費にあたる費用は? 業界別の特徴

労務費は業種によって特徴があります。

各業界で労務費の捉え方や管理方法が異なるため、自社の業種にあわせた労務費の理解と管理が重要です。

建設業、製造業、サービス業における労務費の特徴について詳しく見ていきましょう。

建設業

建設業における労務費は、プロジェクトベースで発生するのが特徴です。各現場ごとに必要な人員や作業内容が異なるため、労務費の管理が重要です。

建設業の労務費の特徴として、以下の点が挙げられます。

| 工事(現場)単位で管理 | 工事ごとに人員・職種・工期が異なる。工事ごとに労務費を把握しないと、採算のズレに気づきにくい |

| 季節・天候による変動 | 冬季や悪天候時には作業が中断すると、工期や稼働が変わり、労務費が変動する |

| 技能による賃金差 | 技能者の確保が必要な職種ほど、賃金の幅が出やすい。 |

| 労務費率の使用 | 工事の種類ごとの労務費率を用いて賃金総額を算出し、労災保険料の計算する |

製造業

製造業で労務費は、製造原価を構成する要素の一つです。製造業の総コストは「製造原価」と呼ばれ、「労務費」「材料費」「製造経費」の3つで構成されています。

製造業の労務費の特徴として、以下の点が挙げられます。

| 直接労務費の比重 | 作業工程が多い現場では、直接労務費が原価に大きく影響する |

| 自動化と間接労務費 | 自動化が進むと、直接作業は減る一方で、保守・管理など間接労務費が増える |

| 生産性向上が重要 | 生産性向上のため、効率的な人員配置や生産スケジュールの最適化が必要 |

| 価格の設定 | 労務費の適切な管理が、価格設定や利益の確保に影響する |

サービス業

サービス業は「提供する」ことが価値であり、かかわる従業員の人件費が労務の大半です。

サービス業の労務費の特徴として、以下の点が挙げられます。

| 人的サービスの比重 | 売上に対する労務費の割合が高くなりやすく、介護・教育などでは特に顕著 |

| 人材投資 | スキルや対応がサービス品質につながるため、人材投資(教育・研修)も労務費に含まれる |

| 繁閑による変動 | 需要の波に合わせた人員配置が必要で、シフトや稼働の調整が労務費に響く |

| プロジェクト型 | 広告制作やコンサルなどは案件ごとに工数を見積もり、労務費を算出する |

労務費を抑える方法

労務費を抑える方法は、次の4つに整理できます。

- 従業員育成による生産性向上

- 人員配置の適正化

- 残業の調整

- 業務効率化ツールの導入

ポイントは単にコストを削るだけでなく、ムダを減らして、同じ成果を出す設計に寄せることです。従業員の働きやすさも両立させなければなりません。順に見ていきましょう。

従業員育成による生産性向上

従業員の育成とスキルアップは、労務費抑制の基本となる施策です。従業員一人ひとりが成長すれば、同じ時間と少ない人数で効率よく業務を進められるでしょう。

従業員育成の具体策としては、次のようなものがあります。

- 研修を定期的に実施し、必要な専門知識・技術を習得できるようにする

- 業務手順を整え、マニュアルを更新して属人化を減らす

- 強みや適性にあわせて人材を配置し、力を発揮してもらう

育成には一時的にコストがかかります。ただし、長期的には労務費削減につながります。作業の手戻りが減ったり、引き継ぎが早くなったりすれば、新たな採用コストや人件費を抑えられるでしょう。

人員配置の適正化

人員配置の適正化は、限られた人的リソースを最大限に活用するための労務費削減方法です。業務量や繁閑に合わせて柔軟に人員を配置することで、コストの無駄を減らせます。

人員配置適正化の具体的な方法は以下のとおりです。

- 部署・工程ごとの業務量を数値化し、過不足を把握する

- 複数業務を回せるようにして、繁忙部署への応援を可能にする

- 繁忙期だけ短期雇用やアウトソーシング活用を検討し、固定費を避ける

人員配置は「多すぎても少なすぎても」問題です。業務量と稼働のバランスを調整できる設計が重要です。

残業の調整

残業時間の削減は、直接的に労務費の抑制につながります。月20時間の残業を削減できれば、一人あたり月額3〜5万円程度の人件費削減が期待できます。

残業調整の具体的な方法は、以下のとおりです。

- 業務に優先順位をつけ、やることを絞る

- フローを見直し、ムダな作業をなくす

- 定時退社日を設ける

- 部署別・個人別に残業時間を見える化し、偏りを是正する

「忙しいから仕方ない」と考えていると、残業はいつまでも減らせません。残業が減ると、長時間労働による生産性低下や健康問題のリスクも下がります。

業務効率化ツールの導入

ITツールやシステムの導入によって、業務効率化を実現することは、労務費削減に効果的です。

人手がかかっていた業務を自動化し、少ない人数でも質を保って業務を推敲できる環境を整えられます。

業務効率化ツール導入の具体的な例は、以下のとおりです。

- AIやRPAで、データ入力・集計などの定型作業を自動化する

- 工数・進捗を管理ツールで可視化し、遅延や手戻りを減らす

- チャットやWeb会議で移動時間を削り、情報共有を早くする

人がやらなくても進められる仕事をいかに減らせるかがポイントとなります。

業務効率化ツールの導入には初期投資が必要ですが、長期的には大きな労務費削減の効果が期待できるでしょう。

定型業務を自動化することで、より付加価値の高い業務に充てることも可能です。

まとめ|労務費をもとに労務管理の見直しを

労務費は、製品やサービスを生み出すために必要な「人のコスト」です。人件費の一部であり、とくに原価を構成する要素として、材料費や経費と並んで管理が欠かせません。

労務費を抑える方法に取り組むなら、目の前のコストだけではなく、働き方や運用の設計まで含めて見直すことがポイントです。

労務費の内訳を定期的に見直し、必要なところに手を入れていきましょう。