年末調整後に提出する支払調書とは?源泉徴収票との違いや提出方法・期限などを解説

年末調整の対応後、税務署に提出する書類の一種に「支払調書」があります。支払調書は特定の支払いがあった場合だけ作成すればよい書類です。

年末調整に直接的に関係がないものの、源泉徴収票や法定調書合計表と同じタイミングで扱うため、混同してしまう方もいるでしょう。

本記事では、支払調書が必要となる報酬・料金の範囲や、項目別の記載方法などを解説します。源泉徴収票との違いや作成・提出における注意点も紹介するので、参考にしてください。

目次[表示]

目次[表示]

年末調整後に提出する支払調書とは?

支払調書とは、フリーランスへの依頼料や税理士への報酬など、企業が外部に支払った金銭について記載した書類です。年末調整のあとに提出する法定調書の一種であり、法定調書合計表や源泉徴収票などとまとめて管轄の税務署に提出する必要があります。

たとえば、支払調書には以下のようなものがあります。

- 報酬、料金、契約金及び賞金の支払調書

- 不動産の使用料等の支払調書

- 不動産等の譲受けの対価の支払調書

- 不動産等の売買又は貸付けのあっせん手数料の支払調書

支払調書は、すべての支払先について提出する必要はありません。支払いの内容に応じて、提出すべき範囲や要件が定められています。

企業には支払調書の提出義務がある

支払調書の提出は、法律によって定められた義務です。支払調書を含む法定調書には、それぞれ異なる法的根拠による提出義務が定められています。

支払調書を確認すれば、企業から外部への金銭の流れがひと目で確認可能です。

支払調書と申告内容を突きあわせることで、源泉徴収や納税が正しく行われているか判断できるため、税務署への提出が義務づけられています。

支払調書と源泉徴収票の違い

源泉徴収票は、支払調書と同じ法定調書の一種です。支払調書が主に外部のフリーランスや専門家などへの報酬に関する書類なのに対し、源泉徴収票は企業が従業員に支払う給与や賞与に関する書類です。

支払調書は、作成して税務署に提出するための書類です。本人に控えを交付する慣習がありますが、本来ならば交付義務はありません。

一方で源泉徴収票は、すべての従業員に発行したうえで、一定の要件にあてはまるものだけを税務署に提出します。

支払調書の提出が必要なもの

支払調書はすべての報酬や料金などに対して必要ではありません。提出義務があるのは所得税法や租税特別措置法で定められた報酬に限定されます。具体的には、以下のような支払いについて発行が必要です。

- 原稿料や講演料など

- 弁護士や税理士などへの報酬

- 社会保険診療報酬支払基金が支払う診療報酬

- プロスポーツ選手などへの報酬

- 芸能分野の企画や出演などへの報酬

- ホステスなどへの報酬

- 事業広告宣伝のための賞金・賞品

- 馬主に支払われる競馬の賞金

また、法人に支払う報酬・料金のうち源泉徴収の対象外であるものや、支払金額が限度額以下のため源泉徴収をしなかったものについても、支払調書の提出が必要な場合があります。

原稿料や講演料など

雑誌記事や書籍の原稿料・校正料、セミナーや講演会の講師料、挿絵やデザインの制作費、翻訳料など、クリエイティブ業務の委託料が対象です。

同一人物への年間支払額が 5万円を超える場合は、支払調書を発行しなければなりません。

少額の支払いを複数回行った結果、合計で5万円を超えるケースがあります。契約単位ではなく、複数回の依頼を合算した年間合計額で判断しましょう。

弁護士や税理士などへの報酬

資格に基づいて報酬を得る専門家への支払いが対象です。次のような士業が挙げられます。

- 弁護士

- 税理士

- 会計士

- 司法書士

- 弁理士

- 中小企業診断士

- 社会保険労務士

- 建築士

- 不動産鑑定士

原稿料や講演料と同様に、同一の人物や法人への支払額が年間5万円を超える場合に支払調書を発行します。

業務委託契約を法人と結んでいる場合でも、実際には個人に帰属する報酬であれば提出対象になることがあります。契約内容と支払先の名義を必ず確認しましょう。

社会保険診療報酬支払基金が支払う診療報酬

医療機関に支払われる診療報酬のうち、社会保険診療報酬支払基金から支払われるものは支払調書の対象です。

この基金は、医療機関と健康保険組合などの保険者の間に立ち、診療報酬の審査と支払いを行う民間法人です。

同一人物に支払った金額が年間50万円を超える場合は、支払調書を提出しなければなりません。

外交員、集金人、電力量計の検針人の業務に関する報酬・料金

生命保険の外交員や新聞・公共料金の集金人、電力会社のメーター検針人について、委託契約に基づいて業務を行う人への報酬が対象です。

給与ではなく出来高払いの報酬として支払われるため、支払調書の対象となります。

同一の人物に支払った報酬・料金が年間50万円を超える場合は、支払調書を提出します。

会社員として給与支給している場合は「給与所得」となり源泉徴収票で対応します。委託契約で報酬扱いになっている場合のみ支払調書が必要です。

プロスポーツ選手などへの報酬

野球、サッカー、ゴルフ、テニスなどのプロ選手に支払う契約金、出演料、競技報酬などが対象です。

支払調書の提出基準は、年間5万円を超える場合が基本ですが、特例としてプロボクサーのみ年間50万円を超える場合とされています。

スポンサー契約やイベント出演料なども含まれるため、純粋な試合報酬だけではなく契約書全体を確認しましょう。

芸能分野の企画や出演などへの報酬

テレビやラジオの出演料、舞台、映画の出演料、演出家や監督への報酬、さらにはプロデューサーや脚本家などの制作関係者への報酬も対象になります。

同一の人物へ支払った金額が年間5万円を超える場合、支払調書の提出義務があります。

芸能関係の支払いは、出演者本人だけでなく制作側(演出、監督など)にも対象が広がる点に注意が必要です。CM出演料や広告動画への出演料のほか、映画や舞台の企画に対する報酬も含まれるため、契約内容を確認しましょう。

ホステスなどへの報酬

キャバクラやバー、クラブなどで働くホステスやコンパニオンへの報酬も対象です。給与として雇用契約を結んでいない場合、報酬扱いとなり支払調書が必要になります。

同一の人物へ支払った金額が年間50万円を超える場合、支払調書の提出義務があります。

雇用契約による給与支払いであれば源泉徴収票を発行します。契約形態によって扱いが変わるため、給与か報酬かを正しく区分することが重要です。

また、飲食業界は人材の入れ替わりが激しいため、累計額が基準を超えているかどうかを年度末に必ず確認しましょう。

事業広告宣伝のための賞金・賞品

企業が広告宣伝目的で支払う賞金・賞品が対象です。たとえば、スポーツ大会やキャンペーンで優勝者に現金や商品をあげるケースです。

同一の人物への支払額が年間50万円を超えると、支払調書を提出する必要性が生じます。

現金だけでなく商品提供も時価評価額で計算します。スポンサーとして自社製品を提供する際も、対象漏れが起きやすいので注意が必要です。

馬主に支払われる競馬の賞金

競走馬が獲得した賞金を馬主に支払う場合が対象です。同一の人物へ1回あたり75万円を超える賞金を支払った場合、支払調書を提出します。

一度でも基準を超えると、その年に支払ったすべての賞金について支払調書を作成する必要があります。1回ごとではなく年間全体を提出対象に含めましょう。

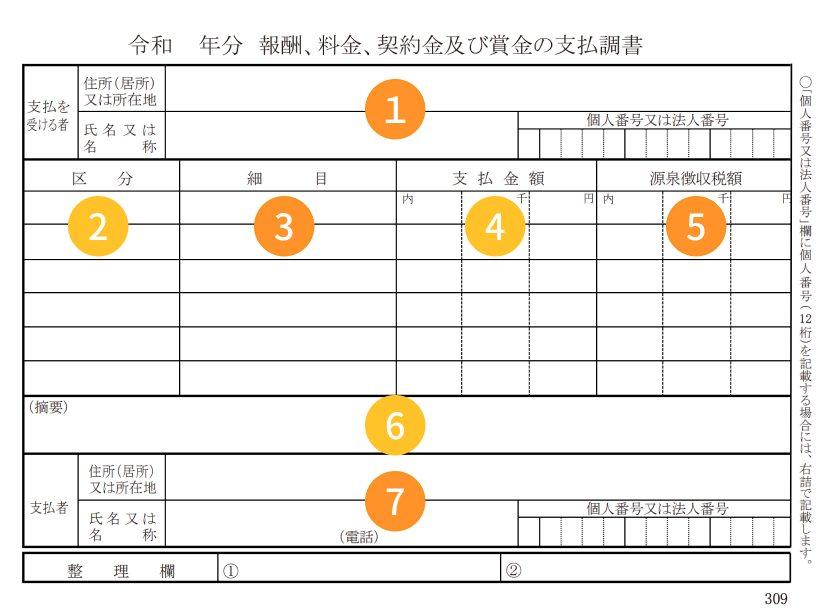

【項目別】支払調書の書き方

出典:『【手書用】令和 年分 報酬、料金、契約金及び賞金の支払調書』国税庁

支払調書には支払い内容に応じて複数の種類があります。

企業でもっとも多く作成されるのが「報酬、料金、契約金及び賞金の支払調書」です。

この様式を例に、支払調書における主要項目の基本的な書き方と注意点を解説します。

1.支払いを受ける者

報酬や料金などを支払った相手の情報を記入する項目です。氏名や住所、マイナンバーや法人番号などを契約書の内容に基づいて記入します。

マイナンバーは「税務署提出用」の支払調書のみ記載が必須です。取引先である個人事業主やフリーランスなどに対して交付する控えには、マイナンバーは載せません。

契約書や請求書に記載の情報と一致しているか必ず確認しましょう。

2.区分

先ほど紹介したように支払った報酬の種類を記入する項目です。

| 記入例 |

|---|

| 「原稿料」「講演料」「翻訳料」「出演料」など |

どのような支払いなのかが明確にわかるように記載するのがポイントです。区分があいまいな表現だと、税務署から問い合わせを受ける可能性があります。

迷ったら国税庁が公表する例を確認しましょう。

3.細目

2の区分をさらに具体化して記載する欄です。

原稿料については支払回数、講演料については依頼した講座名などを記入します。俳優の出演料や書籍の印税などについて支払調書を作成する場合は、作品名を記入しましょう。

| 記入例 | |

|---|---|

| 原稿料 | 記事制作(3本) |

| 講演料 | ○月○日セミナー講演 |

| 俳優出演料 | 映画『○○』出演 |

作品名や講演テーマなど、支払内容が第三者にもわかるように記入するのがポイントです。

4.支払金額

1月1日から12月31日までの間に、相手への支払いが確定した報酬や料金の総額を記載します。

注意したいのは、支払済みかどうかではなく「支払いが確定した金額」を記入することです。

支払調書の作成時点で未払いの報酬があるなら、支払金額の欄を2段に分け、上段に未払い金額を記載します。

年度をまたいで支払うケースでは、確定日ベースで記載する点に注意が必要です。

5.源泉徴収税額

1年間の支払金額から源泉徴収した所得税・復興特別所得税の合計額を記入する欄です。

源泉徴収税額の計算方法は支払金額によって異なります。

| 100万円以下 | 支払金額 × 10.21% |

| 100万円超 | (支払金額 − 100万円) × 20.42% + 102,100円 |

端数処理を間違えると不整合が出やすいので、必ず国税庁の計算表で確認しましょう。

6.摘要

摘要の欄には、特別な事情がある場合のみ必要事項を記載します。

- 診療報酬に家族診療分がある場合

- 支払いを受ける人が源泉徴収の免除証明書を提出している場合

- 支払先が災害被害により、源泉所得税や復興特別所得税の猶予を受けた場合

- 支払先について法律上、源泉徴収の必要がない場合

- 広告宣伝のための賞金・賞品として、金銭以外を支給した場合

摘要欄が空欄で問題ないケースが多いので、必ず記入しなければならないわけではありません。

7.支払者

報酬を支払った企業や個人の情報を記入する項目です。氏名(名称)や所在地、電話番号などを記載します。企業の場合は、法人番号も必要です。

商号変更や住所移転があると誤りが生じやすいため、最新の登記情報と照らしあわせましょう。

支払調書の提出方法・提出期限

作成した支払調書は、管轄の税務署へ提出する義務があります。提出方法は複数ありますが、企業規模や提出枚数によって選択肢が制限される点に注意しましょう。

支払調書の提出方法と提出期限について解説します。

提出方法

支払調書の提出方法には、次の4つの選択肢があります。

| 書面での提出 | 少人数の事業所などで、提出枚数が少ない場合に選択可能 |

| e-Tax | 国税庁のシステムを利用してオンライン提出する方法 |

| 光ディスク(CD・DVD)など | 専用フォーマットに沿ってデータを作成し、CD・DVDで税務署に提出 |

| 認定クラウド | 国税庁から認定を受けたクラウドサービスに支払調書を保存し、管轄の税務署に閲覧権限を付与 |

前々年度に提出すべき支払調書が100枚以上(2027年以降は30枚以上)ある企業は、書面で提出できません。その他3つ方法のなかから1つ選び、電子提出が義務づけられているので注意しましょう。

e-Taxはインターネット環境さえあれば24時間対応可能で、受付完了通知もすぐに受け取れます。光ディスクは、e-Tax環境が整っていない場合の代替方法といえるでしょう。

また認定クラウドは、セキュリティや業務効率の面で優れており、電子提出義務化の流れに対応できる方法です。

近年は電子提出義務の範囲が拡大しているため、早めに社内でシステム環境を整えておくと安心です。

提出期限

支払調書の提出期限は、報酬や料金などを支払った翌年の1月31日で、管轄の税務署に提出します。年末調整の法定調書と同じ期限です。

提出が遅れると税務署から指摘を受け、過少申告加算税の支払いといったリスクもあります。

1月は年末調整や法定調書の提出、住民税関連の処理が集中する時期です。早めにデータを整理し、計画的に手続きを進めましょう。

支払調書に関する注意点

支払調書の作成・提出においては、次の5点に注意が必要です。

- マイナンバーを記載する

- 未払い分の金額も含まれる

- 支払先への交付は任意である

- 法人に交付するケースもある

- 法定調書合計表も一緒に提出する

支払調書はフォーマットに沿って作成すれば、書き方や提出はさほど難しくありません。

しかし実際の業務では、記載内容の判断や添付書類の扱いなどで迷うこともあるでしょう。

年末調整と同じ時期に処理するため、円滑に進められるよう、5つの注意点の詳細を解説していきます。

マイナンバーを記載する

支払先が個人の場合、税務署に提出する支払調書には、必ず相手のマイナンバーを記載しなければなりません。

ただし実際には「相手から番号をなかなかもらえない」というケースもあるでしょう。提出直前になってあわてることも少なくありません。

マイナンバーは個人を特定する重要な情報であるため、取得・保管方法については十分な体制が必要です。

情報の漏えいや紛失を防ぐため、セキュリティ性の高いシステムを導入するといった対策が求められます。

なお、提出用の書類にはマイナンバーが必要ですが、相手に交付する控えには不要です。

未払い分の金額も含まれる

支払調書に記載するのは、1年間に確定した金額です。

実際にお金を支払ったかどうかではなく、契約や成果物の検収によって金額が確定した時点で対象になります。

たとえば12月末に契約が成立して支払金額が確定した場合、実際の支払いが翌年2月になっていても当年分に含めなければなりません。

支払調書の作成時には「支払日」ではなく「確定日」を基準にするという認識を、社内で統一し、未払いもすべて記載しましょう。

支払先への交付は任意である

源泉徴収票とは異なり、支払調書には支払先への交付義務はありません。

ただし実際には、フリーランスや士業から「確定申告に使いたい」と依頼されるケースが多く、多くの企業が任意で発行しています。

交付しないと取引先との信頼関係を損なうリスクもあるため、社内で先に方針を定めておくと対応がスムーズです。

交付する場合は、確定申告の準備に間に合うよう2月中旬までに渡すのが望ましいでしょう。

法人にも交付するケースもある

支払調書は個人に対して作成するものが大半ですが、じつは法人が支払先でも対象になる場合があります。

典型的なのが、弁護士法人や建築士事務所などへの報酬です。

「個人か法人か」ではなく、「支払いの性質」で判断しなければなりません。

正しく理解していないと、誤解から提出漏れにつながってしまいます。支払調書の対象業務かどうかを判断することが求められます。

法定調書合計表も一緒に提出する

支払調書は単独で提出するものではありません。法定調書合計表と一緒に提出します。

源泉徴収票などとまとめて「法定調書合計表」を添付しなければ受理されません。

法定調書合計表は、法定調書一式の表紙のような役割を持つものです。

複数の支払調書を作成する場合は、内容を必ず合計表に反映させましょう。

まとめ|該当の支払いがある場合は、支払調書を提出

支払調書とは、企業が外部に支払った報酬や源泉徴収額を記載した書類で、年末調整後に提出する法定調書の一種です。すべての報酬や料金が対象になるわけではありませんが、該当する支払いがある場合には提出義務が生じます。

1年間の報酬や料金に関する支払調書は、翌年の1月31日までに管轄の税務署へ提出する必要があります。期限までに提出できるよう、余裕を持って準備を進めることが大切です。

支払調書は、そのほかの法定調書や法定調書合計表と一緒に提出します。支払調書を期限どおりに提出するためには、年末調整業務も滞りなく行う必要があるでしょう。

年末調整や法定調書の作成業務を効率化するなら、システムの導入がおすすめです。システムを活用できれば、担当者の負担やミスの軽減にもつながります。

税務署提出までの年末調整手続きを円滑に|One人事[労務]

年末調整の手続きは、とても煩雑で工数が多くなる業務です。担当者の負担も大きく、課題を抱える企業も少なくありません。公的手続きまで、ミスなく円滑に進めるには、業務の電子化も検討してみてはいかがでしょうか。

One人事[労務]は、書類の回収から申請までの過程を半自動化し、効率的な年末調整を支援する労務管理システムです。回収書類は画面上で一覧表示され、申告内容も書類ごとに一括でチェックが可能。書類を一枚一枚確認しなくても、対応漏れの防止に役立ちます。

One人事[給与]との連携により還付金の計算もスムーズに進められます。

One人事[労務]の機能や操作性は、こちらの資料でもご確認いただけます。さらに詳細を知りたい場合は、当サイトよりお気軽にご相談ください。専門スタッフが課題をお聞きしたうえでご案内いたします。

また、当サイトでは労務管理の効率化に役立つ資料を無料でダウンロードしていただけます。労務管理をシンプルにしたい企業の担当者は、お気軽にお申し込みください。

| 「One人事」とは? |

|---|

| 人事労務をワンストップで支えるクラウドサービス。分散する人材情報を集約し、転記ミスや最新データの紛失など労務リスクを軽減することで、経営者や担当者が「本来やりたい業務」に集中できるようにサポートいたします。 |