年末調整のひとり親控除とは? 寡婦控除との違いや要件を解説

ひとり親控除とは、子どもを扶養するひとり親が年末調整で控除を受けられる制度です。

ひとり親控除には、混同しやすい寡婦控除もあります。両者の違いにはどのような点があるのでしょうか。従業員が申請を間違ってしてしまうと控除を受けられない可能性があるため、企業の担当者は正しく理解しておきましょう。

本記事では、ひとり親控除の内容や適用要件、寡婦控除との違いも紹介します。企業で年末調整を扱う人事労務担当者は、ぜひ参考にしてください。

目次[表示]

目次[表示]

ひとり親控除とは

ひとり親控除とは、納税者(親)が子どもを1人で扶養する場合に、控除を受けられる制度です。

ひとり親控除は、性別に関係なく父親と母親どちらの場合も対象としており、子どもの年齢制限もありません。そのため、ひとり親控除は、適用要件を満たしていれば控除を受けられる制度です。

ひとり親控除導入の背景

ひとり親控除は、2020年(令和2年)に新設された制度で、比較的新しい控除といえます。ひとり親控除が導入された背景は、1人で子どもを扶養する親に対して公平に控除を受けられるようにしたためです。

日本にはもともと、1人で子どもを扶養する親を対象にした控除として「寡婦(夫)控除」がありました。2020年以前の寡婦(夫)控除は、配偶者と離婚または死別した場合に受けられる制度であったため、未婚の場合は控除を受けられませんでした。

また、男性と女性の控除内容には差もありました。

そこで、ひとり親家庭の経済的負担をふまえ、婚姻歴や性別に関係なく平等に控除を受けられるようにするため「ひとり親控除」が誕生しました。さらに、同時に寡婦制度の見直しも行われました。

寡婦控除の見直し

2020年、ひとり親制度の新設にともない、寡婦(夫)控除の見直しが行われました。そこで、見直し前と見直し後の寡婦(夫)控除を比較してみましょう。

見直し前の寡婦(夫)控除

まず、見直し前は、寡婦控除2種類と寡夫控除がありました。それぞれの内容や違いは以下のとおりです。

| 区分 | 適用対象 | 控除額 |

|---|---|---|

| 寡婦控除(一般の寡婦) | 以下のいずれかに該当する人 ・夫と離婚したあとに婚姻していない人、もしくは死別した人、または夫の生死が明らかでない一定の人で、扶養親族がいる人、または生計を一にする子がいる人(子の総所得金額等が38万円以下で、ほかの人の同一生計配偶者や扶養親族になっていない人) ・夫と死別した後に婚姻をしていない、または夫の生死が明らかでない一定の人で、合計所得金額が500万円以下の人 | 27万円 |

| 寡婦控除(特別の寡婦) | 以下のすべてに該当する人 ・夫と死別または離婚したあとに婚姻していない人や夫の生死が明らかでない一定の人 ・扶養親族である子がいる人 ・合計所得金額が500万円以下の人 | 35万円 |

| 寡夫控除 | 以下のすべてに該当する人 ・合計所得金額が500万円以下の人 ・妻と死別し、もしくは妻と離婚した後婚姻をしていないことまたは妻の生死が明らかでない一定の人 ・生計を一にする子がいる人(子の総所得金額などが38万円以下で、ほかの人の同一生計配偶者や扶養親族になっていない人) | 27万円 |

見直し後の寡婦控除

見直し後の寡婦控除では「ひとり親」に該当せず、以下に挙げる要件のどちらかに当てはまれば適用対象としています。

- 夫と離婚した女性で、合計所得金額が500万円以下、扶養親族がいる場合

- 夫と死別したもしくは夫の生死が不明で、合計所得金額が500万円以下の場合(扶養親族の有無は問わない)

※事実婚状態が認められる場合には対象外

ひとり親控除の適用条件

ひとり親控除を適用するためにはどのような条件を満たせばよいのでしょうか。具体的な要件を解説します。

ひとり親控除の適用条件は、その年の12月31日時点で婚姻をしておらず、死別または配偶者の生死がわからない状況にある人を前提としています。

そのうえで以下の3つの条件をすべて満たす場合に適用できます。

- 納税者が事実婚状態にないこと

- 納税者の合計所得金額が500万円以下であること

- 納税者本人と生計を一にする子どもがいること

一つひとつの条件を詳しく確認してみましょう。

- 納税者が事実婚状態にないこと

- 納税者本人と生計を一にする子どもがいること

- 納税者の合計所得金額が500万円以下であること

納税者が事実婚状態にないこと

ひとり親控除は、婚姻歴の有無は問われません。ただし、婚姻はしていなくても事実上の婚姻関係にあるような場合は対象外とされます。

事実婚状態とは、相手と生計を共にしているような状態です。これは、内縁の妻や夫だけでなく、元配偶者なども該当する可能性があります。

たとえば、夫婦同然の生活をしていたり、離婚したばかりで一緒に住んでいたりする状態なども控除の対象外となる可能性があるため、注意しましょう。

納税者本人と生計を一にする子どもがいること

生計を一にするということは、同居している場合はもちろんのこと、仮に別居している場合でも余暇にはともに生活していたり、常に生活費や教育費などを送金していたりすることも含まれます。

さらに、子どもの総所得金額が58万円(給与収入の場合は123万円)以下であることが必要です。

※同居の場合、明らかに子どもが独立した生活をしている場合は対象外です。

納税者の合計所得金額が500万円以下であること

納税者の合計所得金額が500万円(給与収入の場合は678万円)以下であることも条件の一つです。つまり、ひとり親であっても合計所得金額が500万円を超える場合は控除が受けられません。ひとり親であることとともに、所得制限があるという点には注意しましょう。

参照:『未婚のひとり親に対する税制上の措置及び寡婦(寡夫)控除の見直し(令和2年度改正)』財務省

ひとり親控除と寡婦控除との違い

ひとり親控除と寡婦控除は、適用要件と控除額が異なります。

ひとり親控除は、納税者本人の性別に指定がなく、婚姻歴の有無も関係ありません。そのため未婚のシングルマザーやシングルファーザーでも控除の適用対象になるということです。

一方の寡婦控除は、女性を対象にしており、離婚や死別した人など、婚姻歴がある人を対象にしています。

さらに、控除額はひとり親控除が35万円、寡婦控除が27万円という違いがあります。

ひとり親控除と寡婦控除の比較表

ひとり親控除と寡婦控除の内容を比較できる表で、違いを整理してみましょう。

| 控除 | 適用要件 | 控除額 | 対象 性別 |

|---|---|---|---|

| ひとり親控除 | その年の12月31日に婚姻をしていない、または配偶者の生死が明らかでない人で、以下すべてに該当する人 ・事実婚状態と認められる一定の人がいない ・生計を一にする子がいる(その年の総所得金額などが58万円以下で、ほかの人の同一生計配偶者や扶養親族になっていない人) ・合計所得金額が500万円以下の人 | 35万円 | 男性・女性 |

| 寡婦控除 | ひとり親に該当せず、その年の12月31日に以下のいずれかに該当する人 ・夫と離婚したあとに婚姻しておらず、扶養親族がいる人で、合計所得金額が500万円以下の人 ・夫と死別したあと婚姻していない、または夫の生死が明らかでない一定の人で、合計所得金額が500万円以下の人 ※「夫」は民法上の婚姻関係にある人 | 27万円 | 女性 |

注意したいのが、ひとり親控除と寡婦控除のどちらにも所得制限があるという点です。ひとり親控除が新設される前(見直し前)の寡婦(夫)控除では、対象の扶養親族または生計を一にする子がいる場合に納税者に対する所得制限は設けられていませんでした。

しかし、ひとり親控除の新設にともない、どちらの控除を受ける場合も所得金額が500万円以下でなければなりません。適用要件を正しく理解したうえで控除の申請を行いましょう。

また、ひとり親控除と寡婦控除の適用要件を両方満たしている場合でも、併用はできないためご注意ください。

参照:『No.1171 ひとり親控除』国税庁

参照:『No.1170 寡婦控除』国税庁

ひとり親控除の申請方法

ひとり親控除を受けるためには、年末調整か確定申告で自ら申告を行わなければなりません。それぞれの申請方法を紹介します。

- 年末調整で申請する場合

- 確定申告で申請する場合

- 過去5年分は遡って申請できる

年末調整で申請する場合

ひとり親控除を年末調整で申請する場合は「給与所得者の扶養控除等(異動)申告書」において、ひとり親の欄にチェックを付けましょう。

年末調整は、その年の11月から12月頃に行われます。手続き自体は企業側が行いますが、書類提出や各種控除の申請は給与所得者本人が行うため、漏れのないようにご注意ください。

万が一年末調整で申請出来なかった場合には、翌年の確定申告で申請できます。

確定申告で申請する場合

ひとり親控除を確定申告で申請する場合は、確定申告書の第一表と第二表を用います。記入内容は以下のとおりです。

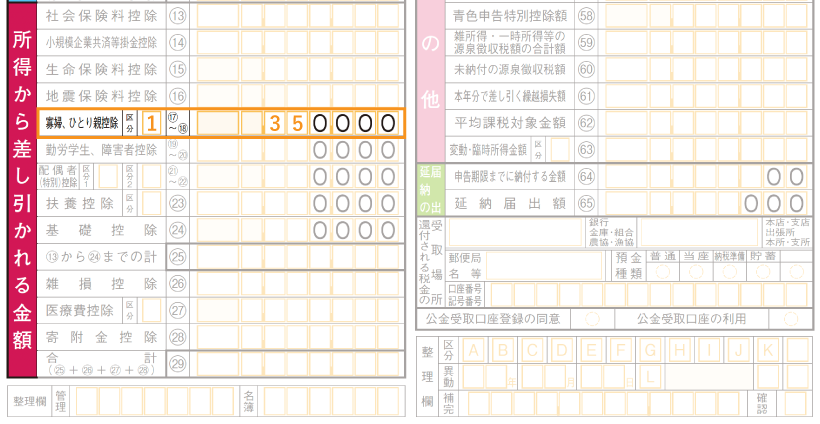

確定申告第一表

参照:『申告書第一表・第二表【令和5年分以降用】』国税庁より抜粋・一部加工

「寡婦、ひとり親控除」の欄に、区分と控除額を記入します。区分は「1」控除額は「350,000」と記入します。

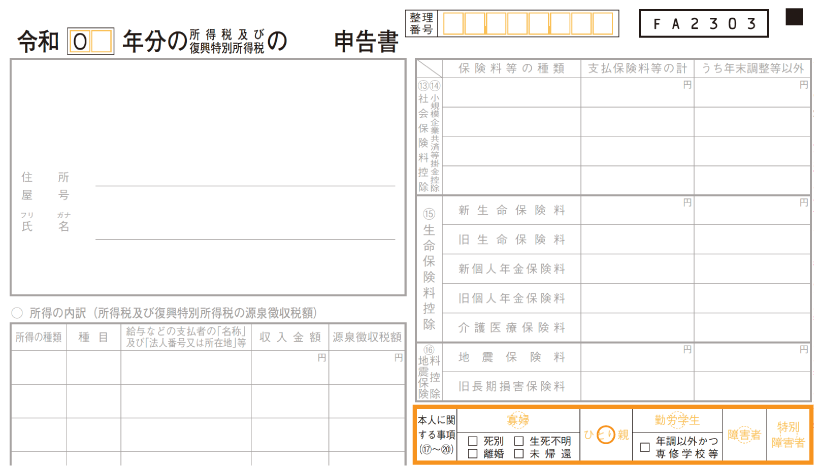

確定申告第二表

参照:『申告書第一表・第二表【令和5年分以降用】』国税庁より抜粋・一部加工)

「本人に関する事項」で「ひとり親」に〇を記入します。

過去5年分は遡って申請できる

ひとり親控除は、申請ができなかった年があっても、過去5年分は遡って申請できます。

確定申告で忘れていた場合は「更正の請求」、年末調整で忘れてしまった場合は確定申告の還付申告を行いましょう。

また、2019年以前についてはひとり親控除の制度がありません。2019年以前にひとり親控除に該当する場合は、寡婦(夫)控除が適用されます。とくに、女性の場合は一般の寡婦と特別の寡婦で区分が分かれており、控除額も異なるため注意しましょう。

ひとり親控除が受けられるか判断するポイント

ひとり親控除を受けるためには、その年の12月31日時点で適用条件を満たしている必要があります。そこで、ひとり親控除が受けられる例を紹介します。

- ひとり親控除は12月31日時点の状況で判断される

- 養育費を受け取っている場合は対象外になる可能性がある

- 子どもの年齢に制限はない

ひとり親控除は12月31日時点の状況で判断される

その年の途中までひとり親で、年の途中で結婚や事実婚をした場合は、ひとり親控除を受けられません。ひとり親控除は、その年の12月31日時点でひとり親でなければならないからです。

たとえば11月30日までひとり親で、12月1日に婚姻した場合は、ひとり親控除の対象外です。

逆に、その年の途中で配偶者と離婚や死別し、12月31日時点でひとり親の場合は控除を受けられます。結婚はせずに12月31日時点で子どもがいる場合なども控除対象です。

ひとり親で、離婚や結婚、事実婚状態と変化が起こる可能性のある場合は、タイミングに注意しましょう。

養育費を受け取っている場合は対象外になる可能性がある

ひとり親控除では、元配偶者から子どもの養育費などを受け取っていると、子どもの扶養者と認められず、控除を受けられない可能性があります。ひとり親控除の適用条件の中には「ほかの人の同一生計配偶者や扶養親族になっていない人」という内容があります。

逆に、離婚などにより子どもが元配偶者と同居していて、自分が養育費を送金しているような場合は、ひとり親控除を受けられる可能性があります。

ひとり親控除を受けたい場合には、どちらが子どもの養育費を払っているかなどをふまえ、不明点がある場合は税務署で相談してみましょう。

子どもの年齢に制限はない

ひとり親控除は、子どもの年齢に制限はありません。そのため、16歳以上になるとさらに節税効果があります。これは、ひとり親控除とはまったく別の控除として16歳以上の子どもも対象とする「扶養控除」が受けられるからです。

ひとり親がこれらの控除を併用できれば、節税効果が高くなるため、理解しておきましょう。

まとめ

ひとり親控除とは、子どもを1人で扶養する親の税負担を軽くするための制度です。比較的新しい控除で、2020年に新設されました。ひとり親制度は、寡婦控除と似た制度ですが、適用要件や控除額が異なります。

ひとり親控除は、婚姻歴や性別に関係なく、適用要件を満たせば控除を受けられます。企業の年末調整担当者は、ひとり親控除と寡婦控除との違いを正しく理解し、従業員へ説明できるようにしておきましょう。

年末調整を効率化|One人事[労務]

One人事[労務]は、年末調整のペーパーレス化を実現するクラウドシステムです。入社手続きやマイナンバー管理も含め、多岐にわたる労務処理の効率化を支援いたします。

One人事[労務]の初期費用や気になる操作性については、当サイトより、お気軽にご相談ください。専門のスタッフが貴社の課題をていねいにお聞きしたうえでご案内いたします。

当サイトでは、労務管理の効率化に役立つ資料を無料でダウンロードしていただけます。労務管理をラクにしたい企業の担当者は、お気軽にお申し込みください。

| 「One人事」とは? |

|---|

| 人事労務をワンストップで支えるクラウドサービス。分散する人材情報を集約し、転記ミスや最新データの紛失など労務リスクを軽減することで、経営者や担当者が「本来やりたい業務」に集中できるようにサポートいたします。 |