年末調整後に提出する法定調書合計表とは?書き方や提出期限を解説

年末調整が終わると、すぐにやってくるのが「法定調書合計表」の提出です。法定調書合計表は、法定調書を税務署に提出する際に必ず添付する表紙のような書類です。

本記事では、法定調書合計表の役割から提出義務の有無、書き方、提出方法や期限までをわかりやすく解説します。

目次[表示]

目次[表示]

年末調整後に提出する法定調書合計表とは?

法定調書合計表とは、年末調整の際に法定調書とともに提出する書類です。正式名称は「給与所得の源泉徴収票等の法定調書合計表」といい、法定調書一式の表紙のような役割を持ちます。

法定調書合計表には、提出者の情報や、法定調書ごとの内容を記載します。法定調書ごとに支払額や源泉徴収税額の総額などをまとめる必要があるため、各種法定調書の作成後に記載するのが基本です。

法定調書=税務署への提出義務がある書類の総称

そもそも法定調書とは、税務署への提出義務がある書類の総称です。所得税法や租税特別措置法などの法律で定められた「支払い」について、金銭の流れを正確に把握することを目的としており、給与や報酬などの支払者に対して提出義務が課せられます。

法定調書は計60種類ありますが、企業活動におけるすべての支払いが対象になるわけではありません。また、法定調書の種類によって提出義務を負う人(企業)や提出が必要な範囲は異なり、なかには金融機関に提出が義務付けられている書類もあります。

法定調書合計表を出さなくていい人(企業)

給与や報酬が規定の金額を超えない場合、源泉徴収票や支払調書などの法定調書は提出不要です。このように提出する法定調書がない場合は、法定調書合計表も不要なように思われるでしょう。

しかし、基本的に、法定調書合計表が不要なケースは限られます。具体的には、e-Taxのメッセージボックスやマイナポータルで届いた「法定調書提出期限のお知らせ」に対して、「提出義務なし」と回答した場合のみ提出不要です。

上記の回答をしていない場合は、提出する法定調書がないとしても法定調書合計表を提出する必要があります。その際は、摘要欄に「該当なし」と記載します。

法定調書合計表はどこでもらえる?いつ届く?

法定調書合計表の記入用紙は自動的に送られてくるものではなく、基本的にはみずから入手しなければなりません。法定調書合計表は提出期限が定められているので、スケジュールに余裕を持って入手しましょう。

法定調書合計表の様式は、国税庁のサイトでダウンロードできます。そのほか、源泉徴収票や支払調書など、一緒に提出する法定調書の様式も入手可能です。

年末調整後に提出する法定調書

年末調整で提出が必要となる法定調書は、主に以下の6種類です。

- 給与所得の源泉徴収票

- 退職所得の源泉徴収票

- 報酬、料金、契約金及び賞金の支払調書

- 不動産の使用料等の支払調書

- 不動産等の譲受けの対価の支払調書

- 不動産等の売買又は貸付けのあっせん手数料の支払調書

どの書類を提出するかは企業によって異なります。それぞれ「どんな支払いのときに必要になるか」をおさえておくために、確認していきましょう。

給与所得の源泉徴収票

従業員に1年間に支払った給与総額や源泉徴収税額などについて記載する書類です。配偶者控除や生命保険料控除などの所得控除や、災害減免法による猶予者についても記載します。

源泉徴収票は、雇用形態にかかわらず全従業員について作成しますが、税務署に提出するのは一定の要件に当てはまるもののみです。ただし、法定調書合計表には提出しないものも含め、すべての源泉徴収票の集計結果を記載する必要があるため、多くの手間を要するでしょう。

退職所得の源泉徴収票

退職者に対して支払った退職金など、退職所得の支払いがあった場合に作成する書類です。退職金の金額や退職所得控除額などを記載し、当該退職者の退職後1か月以内に交付します。

報酬、料金、契約金及び賞金の支払調書

外部の人材に原稿制作や講演を依頼した場合や、弁護士・税理士などへの報酬について記載する書類です。報酬の支払先ごとに、金額や源泉徴収税額などを記載します。

原則として、1人あたりの報酬額が年間5万円を超える場合は作成する必要があります。

不動産の使用料等の支払調書

オフィスや社宅などの不動産をはじめ、船舶や航空機などの賃借料を支払った場合に作成する書類です。支払先に対する賃借料が年間15万円を超える場合に、支払調書を作成します。

ただし、支払調書合計表には、支払調書が不要な取引先への支払いも含めた金額を記載します。

不動産等の譲受けの対価の支払調書

売買や競売により、土地や建物などを取得した場合に作成する書類です。支払先に対する支払額が年間100万円を超える場合に提出する必要があります。

不動産等の売買又は貸付けのあっせん手数料の支払調書

土地や建物などの売買・貸し付けにおいて、仲介会社に手数料を支払った場合に作成する書類です。

支払先に対する支払額が年間15万円を超える場合に提出する必要があります。なお、前述の「不動産等の譲受けの対価の支払調書」においてあっせん手数料に関する項目を設ける場合、この書類の提出は不要です。

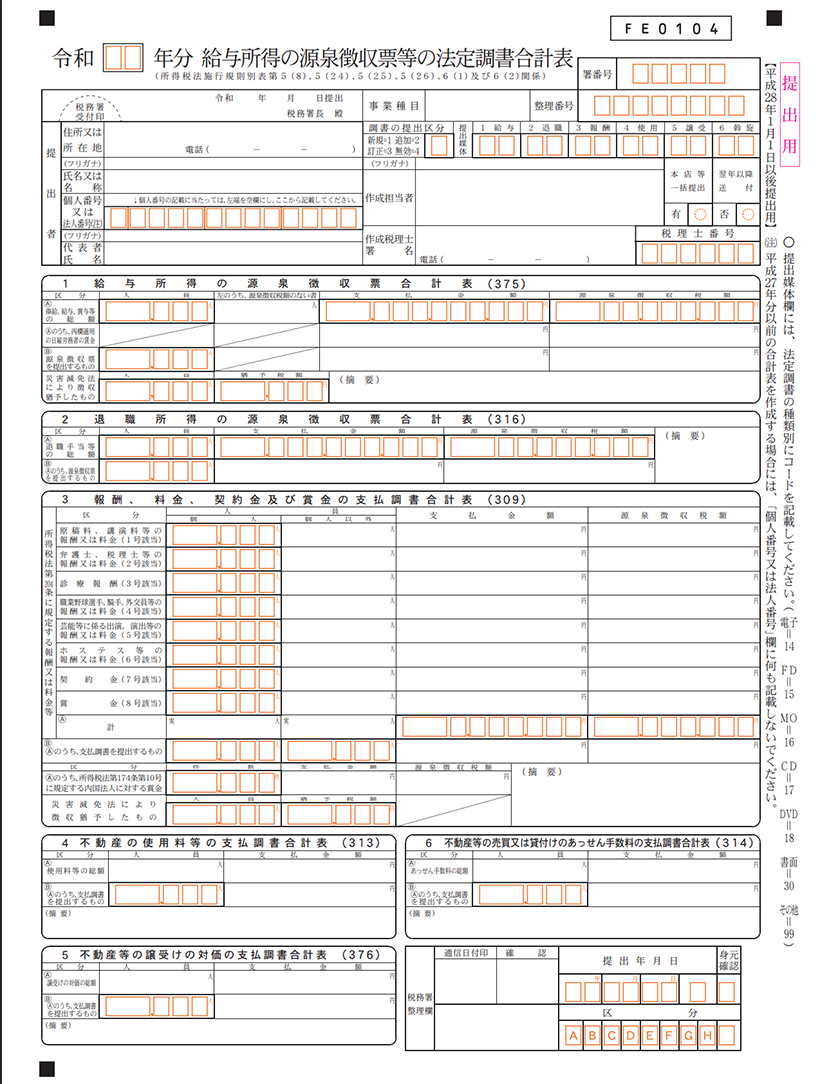

法定調書合計表の書き方【項目別】

年末調整のあと、法定調書合計表を前にして慣れていないと「どの欄に何を書けばいいのか」と迷う人もいるでしょう。

提出区分や媒体コード、給与や退職金の人数・金額など、記載項目は多岐にわたります。

次の表では、迷いやすいポイントを整理しながら、各項目ごとの書き方や注意点を一覧で紹介します。

| 項目 | 書き方 | 注意点 |

|---|---|---|

| 提出区分 | それぞれの数字を記入新規:1追加:2訂正:3無効:4 | 訂正の際は、訂正前と訂正後を両方提出する必要あり |

| 提出媒体 | 提出方法に対応するコードを記入電子:14FD:15MO:16CD:17DVD:18書面:30その他:99 | e-Taxを利用する場合は事前に利用者識別番号が必要 |

| 提出者情報 | 提出者の氏名/名称、住所、法人番号(個人事業主ならマイナンバー)を記入 | 会社名や住所は登記情報と相違しないよう注意 |

| 給与所得の源泉徴収票合計表 | 支給した人数、総支給額、源泉徴収税額 | パート・アルバイト・退職者も含める。日雇い労働者は分ける |

| 退職所得の源泉徴収票合計表 | 退職金の支給人数、総額、源泉徴収税額 | 役員は分けて記載する |

| 報酬・料金・契約金・賞金の支払調書合計表 | 弁護士・税理士などへの報酬や講演謝礼などの人数、総額、源泉徴収税額 | 区分ごとに記載し、最後に合計をまとめる |

| 不動産関係の支払調書合計表 | 使用料・譲受対価・仲介手数料ごとの支払人数と支払額 | 調書提出が不要な取引先の分も、合計表には含めて集計する |

提出区分

提出区分の欄では、「新規」「追加」などの区分に合わせて1〜4の数字を記入します。

- 新規:1

- 追加:2

- 訂正:3

- 無効:4

提出媒体

「電子」「書面」など、提出媒体に合わせて対応するコードを記入します。

- 電子:14

- FD:15

- MO:16

- CD:17

- DVD:18

- 書面:30

- その他:99

提出者情報

法定調書の提出者の氏名や名称、住所、個人番号(法人番号)などの基本情報を記入します。

給与所得の源泉徴収票合計表

従業員に支払った給与について、人数や支払総額、源泉徴収税額の総額などを記入します。

パートや退職者も含め、給与を支払ったすべての従業員が対象です。なお、日雇い労働者については分けて記載します。

退職所得の源泉徴収票合計表

退職金を支給した場合は、支給人数や支給金額、源泉徴収税額の総額を記入します。

そのなかで、源泉徴収票を税務署に提出する対象となる退職者がいる場合は、その人数や支払総額、源泉徴収税額を分けて記載します。

なお、退職所得の源泉徴収票は原則として従業員本人に交付しますが、税務署への提出が必要なのは、役員に退職金を支給した場合のみです。一般従業員に支払った退職金については、税務署への提出義務はありません。

報酬、料金、契約金及び賞金の支払調書合計表

外部の人材や税理士、弁護士などに支払った報酬などについて、支払った人数と報酬の総額、源泉徴収税額の総額を記入します。

報酬や料金などを区分ごとに記載する点に注意しましょう。上から順に該当する支払いについて記載していき、最後に合計額を記入します。

不動産関係の支払調書合計表

不動産関係の支払調書について記入する欄です。

「不動産の使用料等の支払調書合計表」「不動産等の譲受けの対価の支払調書合計表」「不動産等の売買又は貸付けのあっせん手数料の支払調書合計表」の欄が設けられているので、それぞれの支払金額と支払人数を記入します。

法定調書合計表の提出方法

法定調書合計表の4つの提出方法を、それぞれの特徴や注意点とあわせて解説します。

- 書面での郵送または持参

- e-Tax

- 光ディスク(CD・DVD)など

- 認定クラウド

小規模事業所であれば紙の提出で済みますが、従業員数が多い企業は電子提出が義務づけられるなど、事業規模に応じて選択肢が変わります。

さらに注意したいのは、電子提出の義務化の範囲が、2027年1月1日以降から拡大されることです。現在は「前々年の提出枚数が100枚以上」に限られていますが、「30枚以上」に引き下げられます。

2027年1月提出分の前々年は2025年です。2025年に提出した法定調書の合計が30枚以上であれば、電子提出の義務が発生するため注意しましょう。

紙の提出で済んでいた中堅企業も、数年後の対応を控えてペーパーレス化に取り組む必要があります。自社にとって最適な手段を選べるよう、あらためて確認しておきましょう。

書面での郵送または持参

書面はもっとも基本的な方法で、法定調書合計表を郵送するか、直接税務署に持参して提出します。手書きで用意する場合と、パソコンで作成した書類を印刷する場合が考えられます。

枚数が少ない小規模事業所には負担が軽く、特別な準備も不要です。

ただし、前々年に提出した法定調書の枚数が100枚以上ある企業は、電子提出が義務となるため利用できません。

提出の控えを残すなら、必ず控え用紙に受領印を押してもらいましょう。

e-Tax

国税庁の電子申告・納税システム「e-Tax」を利用して法定調書合計表を提出する方法です。

CSVデータを取り込めば、入力の手間が省けるうえ、控えも電子データとして保存できます。

e-Taxの利用には事前申請が必要です。所轄の税務署に開始届を提出し、利用者識別番号や電子証明書を取得する必要があります。

大規模な事業所や、将来的な電子義務化に備えたい企業には適しています。

光ディスク(CD・DVD)など

CDやDVDなどの記録媒体にCSVデータを保存し、税務署に郵送または持参する方法です。

かつては事前に「支払調書等の光ディスク等による提出承認申請書」の提出が必要でしたが、2023年4月以降は不要となりました。

大量のデータをまとめて提出できますが、データ書式エラーやメディア破損で差し戻される可能性もあるため、提出前の動作確認が欠かせません。

認定クラウド

国税庁長官が認定したクラウドサービスを通じて法定調書合計表を提出する方法です。認定クラウド上にデータを保存し、所轄の税務署長にアクセス権限を付与するだけで提出が完了します。

導入には対象クラウドサービスとの契約や事前の利用申請が必要ですが、一度環境を整えてしまえば、書類やメディア作成といった手間から解放されるでしょう。

クラウドなら複数拠点におけるデータの一元管理が可能で、業務効率の向上が期待できます。今後の電子提出義務化の拡大を見据えて、認定クラウドという選択肢も検討してみましょう。

法定調書合計表は一部企業で電子提出が義務

前々年の提出枚数が100枚以上の法定調書については、電子データとして提出する義務があります。つまり、該当する法定調書はe-Taxや光ディスクなどの方法で提出しなければなりません。

法定調書の電子提出が義務付けられる企業は、法定調書合計表も電子データで提出する必要があるので注意しましょう。

なお、2027年1月1日以降は、電子提出が義務付けられる範囲が「前々年度の法定調書の提出枚数が30枚以上」に拡大されます。

法定調書合計表の提出期限・提出先

ここからは、法定調書合計表の提出期限と提出先について解説します。

提出期限

法定調書合計表は法定調書とともに、前年の支払確定分を翌年の1月31日までに提出する必要があります。

たとえば、2025年の法定調書をとりまとめたものの提出期限は、2026年1月31日です。

提出先

法定調書合計表は、支払事務を行う事業所の所在地を管轄する税務署長に宛てて提出します。本店のほかに支店がある場合は、どの事業所で支払事務を行っているのかによって提出先が異なります。

なお、事業所の所在地を管轄する税務署は、国税庁のサイトで検索可能です。

法定調書合計表は年末調整の期限後でも訂正可能?

法定調書合計表に誤りがあった場合は、訂正前・訂正後の書類を一緒に提出することで訂正可能です。

たとえば、e-Taxを利用して訂正する場合、法定調書と法定調書合計表についてそれぞれ無効分(訂正前)を作成して送信したあと、同じように訂正分(訂正後)を作成して送信します。

法定調書合計表に誤りがあった場合でも、翌年の1月31日までに訂正すれば、通常の年末調整と同じように処理されます。

期限を過ぎたあとの訂正については、管轄の税務署に相談し、指示を仰ぎましょう。

法定調書合計表の内容のもととなる源泉徴収票に誤りがあった場合は、従業員本人による確定申告も必要です。

まとめ|法定調書合計表は期限を守って提出

法定調書合計表とは、税務署に法定調書を提出する際に添付する表紙のようなものです。法定調書の内容についてとりまとめ、それぞれの支払金額や源泉徴収税額などを記載する必要があります。

法定調書や法定調書合計表は、翌年1月31日までに管轄の税務署に提出します。年末調整の計算が終了してからでないと書類を作成できず、作業量も多いため、余裕を持って準備を進めることが大切です。

年末調整を素早く的確に進めるなら、システム化を検討してみましょう。担当者の負担を軽減しつつ作業を効率化できます。

税務署提出までの年末調整手続きを円滑に|One人事[労務]

年末調整の手続きは、とても煩雑で工数が多くなる業務です。担当者の負担も大きく、課題を抱える企業も少なくありません。公的手続きまで、ミスなく円滑に進めるには、業務の電子化も検討してみてはいかがでしょうか。

One人事[労務]は、書類の回収から申請までの過程を半自動化し、効率的な年末調整を支援する労務管理システムです。回収書類は画面上で一覧表示され、申告内容も書類ごとに一括でチェックが可能。書類を一枚一枚確認しなくても、対応漏れの防止に役立ちます。

One人事[給与]との連携により還付金の計算もスムーズに進められます。

One人事[労務]の機能や操作性は、こちらの資料でもご確認いただけます。さらに詳細を知りたい場合は、当サイトよりお気軽にご相談ください。専門スタッフが課題をお聞きしたうえでご案内いたします。

また、当サイトでは労務管理の効率化に役立つ資料を無料でダウンロードしていただけます。労務管理をシンプルにしたい企業の担当者は、お気軽にお申し込みください。

| 「One人事」とは? |

|---|

| 人事労務をワンストップで支えるクラウドサービス。分散する人材情報を集約し、転記ミスや最新データの紛失など労務リスクを軽減することで、経営者や担当者が「本来やりたい業務」に集中できるようにサポートいたします。 |