源泉徴収をわかりやすく解説|計算方法や納付方法など仕組みを解説

源泉徴収とは、当年の所得税を、企業があらかじめ給与や報酬から差し引いて納める仕組みです。しかし、源泉徴収の仕組みは難しいと感じている人も少なくないでしょう。

本記事では、源泉徴収についてわかりやすく解説します。仕組みや具体的な徴収、対応の流れも紹介しますので、人事労務や年末調整の担当者はぜひ参考にしてください。

目次[表示]

目次[表示]

源泉徴収とは

源泉徴収とは、給与所得者への給与や報酬に対して、企業が所得税をあらかじめ一定額差し引くことです。源泉徴収で差し引いた税金は、企業が本人の代わりに納税します。

年末調整は、源泉徴収された税額と最終的な税額の差額を精算する作業です。過剰に納付した場合は還付され、不足している場合は追加で徴収される仕組みになっています。

源泉徴収の仕組みを正しく理解することで、控除の内訳や給与計算の内容が明確になり、年末調整や確定申告の手続きをスムーズに進められるでしょう。

源泉徴収義務者とは

源泉徴収義務者とは、対象となる給与や報酬を支払う者を指します。具体的には、従業員などの所得税や復興特別所得税などを源泉徴収して、国に納付する義務がある者です。

ただし、常時2人以下の家事使用人にのみ給与を支払う個人、給与所得の源泉徴収義務のない個人が税理士報酬などを支払う場合は、源泉徴収義務はありません。

源泉徴収される対象

源泉徴収される対象は、個人が法人かによっても異なります。給与所得者が企業から受け取る給与や賞与は、源泉徴収の対象です。

また、個人事業主などの報酬においても源泉徴収対象かどうかが異なります。給与所得者以外の個人事業主や法人は、以下が源泉徴収の対象です。

| 個人(報酬) |

|---|

| ・原稿料、講演料・特定資格保持者への報酬(弁護士、公認会計士、司法書士など) ・社会保険診療報酬支払基金が支払う診療報酬・プロスポーツ選手、モデルや外交員などへの報酬 ・各種芸能関係(映画や音楽、舞踏など)の出演報酬や芸能プロダクションを営む個人への報酬など ・ホテルや旅館で行われる宴会等で、接客を目的とした業務を行う店で働くホステスなどに支払う報酬 ・役務の提供に伴う契約のために支払われる一時的な契約金 ・広告宣伝を目的とした賞金や馬主に支払う競馬の賞金 |

| 個人(その他の所得) |

|---|

| ・利子や配当 ・退職手当 ・公的年金 ・保険契約に関する年金 |

| 法人/国外居住者/国外法人 |

|---|

| ・利子や配当など |

参照:『No.2792 源泉徴収が必要な報酬・料金等とは』国税庁

源泉徴収の対象期間

源泉徴収の対象期間は、毎年1月1日から12月31日までです。期間中に実際に支払われた給与や報酬が対象です。

給与や報酬を受け取るたびに、源泉徴収が行われ、得られた税が差し引かれます。その後、年末調整や確定申告を行い、源泉徴収で納めた税額と本来の所得税の差額を精算します。源泉徴収の仕組みにより、納め過ぎた税金が還付され、不足分が追加で納付されるのです。

源泉徴収の対象期間に関する具体例

当月に働いた給与が翌月に支払われる給与所得者の場合、2024年1月から11月に働いた分(12月までに支給される給与)は2024年の源泉徴収対象です。

2024年12月に働いた分の給与は2025年1月に支給されるため、2025年の源泉徴収対象ということを意味します。

2023年12月に働いた分は2024年1月に支給されるため、2024年の源泉徴収対象として数えます。

個人事業主として報酬を受け取る場合

個人事業主であっても、企業などから支払われる源泉徴収対象期間そのものは同じです。

しかし、個人事業主は、原則として取引の「発生主義」を採用するため、報酬が実際に支払われた時点ではなく、取引が発生した時点で帳簿をつけます。

たとえば「当月締め翌月払い」の契約において、2024年12月に取引が発生したら、12月に源泉徴収対象となります。

源泉徴収が不要なケース

給与明細を見ると、毎月一定の源泉徴収が行われていることが確認できます。源泉徴収は、一部例外で不要なケースもあります。主な例外を3つ取り上げて解説します。

給与が一定額未満

従業員に支払う社会保険料等控除後の給与が、月88,000円未満で、従業員が「給与所得者の扶養控除等(異動)申告書」を企業に提出している場合は、源泉徴収対象外です。

ただし反対に、申告書を提出していない場合は、乙欄扱いとなり、源泉徴収をする必要があります。

企業は、申告書を国税庁のホームページで入手し、該当する従業員に必要事項を記入してもらいます。申告書は当年の最初に給与を支給される日の前日までに提出してもらいましょう。

支払先が法人の場合

報酬の支払先が法人である場合も源泉徴収の対象外です。

基本的に、源泉徴収は個人に支払う給与や報酬が中心です。ただし、法人であっても「馬主たる法人への競馬の賞金」などについては源泉徴収の対象となると覚えておきましょう。

また、個人は原則として源泉徴収の対象ですが、広告宣伝のために支払う1回50万円以下の賞金は源泉徴収の対象外とされています。

参照:『No.2813 広告宣伝のために支払う賞金等』国税庁

報酬と区分されている消費税分

源泉徴収では、請求書によって、消費税額が報酬と区分されている場合は、報酬額のみを源泉徴収対象として扱います。

反対に、報酬額と消費税が区分されておらず、消費税額が明記されていない場合は、消費税を含めた報酬金額が源泉徴収対象です。

参照:『No.6929 消費税等と源泉所得税及び復興特別所得税』国税庁

源泉徴収の計算方法

源泉徴収の計算方法は、報酬と給与で異なります。それぞれの計算方法の違いを理解することで、正確な給与計算につながるため、確認していきましょう。

報酬に対する源泉徴収の計算方法

報酬に対して源泉徴収する計算方法は、1回に支払われる報酬の金額の大きさで、用いる計算式が異なります。100万円以下と100万円未満に分けて確認していきましょう。

1回で支払う報酬が100万円以下

1回に支払う金額が100万円以下の場合、以下の計算式にあてはめます。

| 源泉徴収税額=支払金額×10.21% |

大まかな目安として、約10%と認識しておくとわかりやすいでしょう。

1回に支払う報酬が100万円超

1回に支払う金額が100万円を超える場合、以下の計算式で計算します。

| 源泉徴収税額=(支払金額 -100万円)×20.42%+102,100円 |

以上のように報酬に対する源泉徴収税額は、100万円を基準に大きく異なります。

参照:『No.2792 源泉徴収が必要な報酬・料金等とは』国税庁

参照:『令和6年版源泉徴収のあらまし(第5章第5 報酬・料金等の源泉徴収事務)』国税庁

給与に対する源泉徴収の計算方法

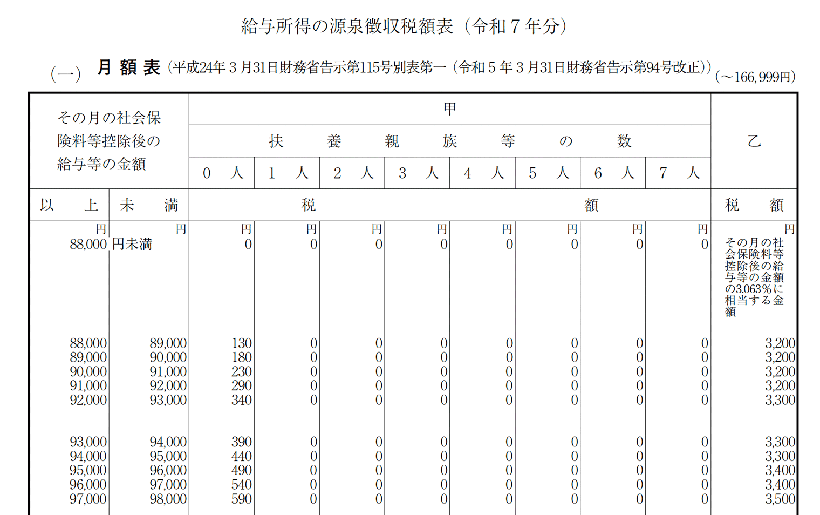

出典:『給与所得の源泉徴収税額表(令和7年分)月額表』国税庁から一部抜粋・加工

給与所得者に対しては、国税庁の「源泉徴収税額表」にしたがって、源泉徴収税額を算出します。

源泉徴収税額表において、当月または当日分の給与総支給額から、社会保険料を差し引いた金額にあてはまる行を用います。

さらに、「給与所得者の扶養控除等(異動)申告書」を提出している給与所得者には源泉徴収税額表の甲欄が適用され、控除対象の配偶者や扶養親族等の数を合計した数の列を確認します。

控除後の金額がある行と、合致する扶養人数の列が交わる箇所に記載された金額が源泉徴収される金額です。なお、申告書の提出がない給与所得者には乙欄が適用されます。

源泉徴収の流れ

源泉徴収は、給与や報酬を支払う際に企業が行う重要な手続きです。 従業員の取得税や住民税を正しく差し引いて、納付するためには、流れを理解し、準備する必要があります。

源泉徴収の基本的な手順を3つのステップに分けて解説します。

- 給与などに対する源泉徴収

- 年末調整による精算

- 納税者本人が確定申告(該当者)

給与などに対する源泉徴収

源泉徴収は、従業員などに対して毎月支払う給与や報酬を対象に実施します。給与の総支給額から社会保険料や非課税の交通費などを控除して、課税対象額を算出します。

課税対象額から、一定のルールにしたがい、源泉徴収をしましょう。また、給与以外にも賞与や退職金額を支給する際は同様に源泉徴収をします。

年末調整による精算

源泉徴収の金額と、本来支払うべき所得税額を精算するのが年末調整です。源泉徴収はあらかじめ一定のルールに基づいて徴収する仮納税であるため、本来の所得税とは相違が生じます。源泉徴収額と正しい所得税に差がある場合は、還付または追加徴収を行います。

なお、「給与所得者の扶養控除等(異動)申告書」を提出していない給与所得者は、年末調整の対象にはなりません。

納税者本人が確定申告

給与所得者の場合、企業が実施する年末調整によって源泉徴収税と所得税の精算をしてもらえます。ただし、各種控除や収入などによって確定申告をする従業員もいます。

給与所得者が確定申告する際は企業の発行する「源泉徴収票」が必要です。企業は、従業員から発行を希望されたらできるだけ早く発行しましょう。

源泉所得税の納付

源泉所得税の納付は、企業が従業員から差し出した所得税を税務署に支払う重要な手続きです。 法律で定められた期限内に行う必要があります。源泉所得税の納付期限や具体的な納付方法について理解し、確実に実務を終えましょう。

源泉所得税の納付時期

企業が源泉徴収した所得税は、給与などを支給した月の翌月10日までに納付しなければなりません。ただし、給与の支給人数が常時10人未満である場合は、源泉徴収した所得税を「7月10日と翌年1月20日」の年2回に分けて納付できる特例もあります。

参照:『No.2505 源泉所得税及び復興特別所得税の納付期限と納期の特例』国税庁

源泉所得税の納付方法

源泉所得税の納付は、企業が「給与所得・退職所得等の所得税徴収高計算書(納付書)」とともに税務署や金融機関、または『e-Taxのダイレクト納付』などで実施します。

また、給与の支給人数が常時10人未満で源泉徴収した所得税を年2回にまとめて納付する特例を受ける場合は「源泉所得税の納期の特例の承認に関する申請」をしておきましょう。

源泉徴収票の交付

源泉徴収票は、当年に源泉徴収した金額を明記した証明書です。源泉徴収票の交付時期は、主に年末調整後(12月後半〜1月)です。

ただし、源泉徴収票の発行は、退職時や再就職時など、必ずしも年末調整後だけではありません。一般的に考えられる源泉徴収票の交付タイミングは以下のとおりです。

| 一般的な従業員 | 一般的な源泉徴収票の発行時期は年末調整が完了したあと |

|---|---|

| 退職者 | 退職者に支給する最後の給与が確定した際の約1か月以内 |

| 公務員 | 公務員は一般的に翌年1月中に交付される |

| その他 | その他の手続き時など、個別具体的に必要な理由や状況に応じて交付 |

以上のように、源泉徴収票の交付時期は年末調整後だけでなく、退職や公務員の勤務形態など、さまざまなケースによって異なります。

源泉徴収をしてない場合のリスク

源泉徴収すべき給与や報酬に対して、企業が適切に源泉徴収を実施していなかった場合、延滞税を負担したうえで納付しなければなりません。延滞税額は、納付期限の翌日から実際に納付する日までの期間に応じて計算されます。

納付期限の翌日から2か月を経過するまでは、次のいずれか低い方の割合で延滞税が課されます。

- 年7.3%

- 延滞税特例基準割合+1%

納付期限の翌日から2か月を経過した日以降は、次のいずれか低い方の割合で延滞税が課されます。

- 年14.6%

- 延滞税特例基準割合+7.3%

比較してもわかるように、納付期限翌日から2か月を経過した日以降は、延滞税の割合が非常に大きくなるため、注意しましょう。

参照:『延滞税の割合』国税庁

まとめ

源泉徴収とは、従業員などに支給する給与や個人事業主に支払う報酬で発生する所得税を、あらかじめ企業側が徴収して納付することを指します。源泉徴収の金額は概算であるため、年末調整や確定申告で正しい金額を算出して精算します。

企業は、従業員の給与や賞与から源泉徴収する義務があるため、確実に実施しなければなりません。また、本来納めるべき金額との差額も正しく精算できるよう徹底しましょう。