年末調整における年収とは?年収の範囲や計算方法、所得との違いなどを解説

年末調整の時期が近づくと、「年収」と「所得」の違いに戸惑う方もいるのではないでしょうか。年末調整の担当者にとって、年収の定義や計算方法を正しく理解していないと、申告書の記入ミスや税金の計算間違いに気がつけません。

本記事では、年末調整における年収の範囲や計算方法、年収と所得の違いについて、具体的な計算例を交えながら詳しく解説します。

目次[表示]

目次[表示]

年末調整の年収とは

年末調整において「年収」とは、1月1日から12月31日までの1年間に、従業員が会社から受けとる給与や賞与の総額を指します。年末調整の書類や源泉徴収票の「支払金額」欄に記載されている金額と一致します。

年収は社会保険料や税金が差し引かれる前の、いわゆる額面の金額です。従業員から問い合わせがあったら、「年収は差し引かれる前の支給額」と説明しましょう。

また年収は、年末調整の書類作成時点では12月の給与や賞与がまだ支給されていないことも多いため、未確定分については見込み額として記載されています。

「年収=1年分の総支給額(見込み含む)」をおさえておくと、年末調整の申告書の確認や従業員への対応も自信を持って取り組めるでしょう。

年末調整の年収に含めないもの

年末調整で扱う年収には、すべての支給項目が含まれるわけではありません。たとえば、次のようなものは条件つき非課税扱いとなり、年収に含めないのが基本です。

- 通勤手当(非課税限度額まで)

- 在宅勤務にかかる実費精算(通信費や光熱費の一部など)

- 業務上必要とされた研修費の会社負担分

- 慶弔見舞金や災害見舞金

一方で、次のような支給は課税対象となり、年収に含める必要があります。

- 基本給や賞与(ボーナス)、残業手当、休日手当

- 非課税限度額を超える通勤手当

- 通常勤務に対して支給される宿直手当や日直手当

- 現物支給された金品(社宅の家賃補助など一部)

年収に含めるかどうか迷ったときは、「税務上の課税対象かどうか」を判断の軸にしましょう。課税対象=年収に含める、非課税=含めないというルールが基本です。

支給項目の扱いを誤ると、控除額や所得税の計算にも影響が出ます。区分をおさえて、正確な年収計算を心がけましょう。

▼年末調整の理解をさらに深めたい方は、よくある疑問をまとめた、Q&A資料もあわせてご活用ください。

年末調整の年収はいつからいつまでの収入?

年末調整で対象となる年収は、1月1日から12月31日までの1年間に、実際に支払われた給与や賞与の合計額です。

ポイントは「支払われた日(支給日)ベース」であることです。勤務日ではなく、給与が振り込まれた日で判断します。たとえば、12月末に働いた給与でも翌年1月支給であれば、翌年の年収に含まれます。

ただし実務では、年末調整の書類を11月中に提出する企業が多く、12月の給与や賞与が未確定というケースもめずらしくありません。12月分の給与・賞与は見込み額として、前年の実績などをもとに、できるだけ正確に年収を予想して記載します。

▼年末調整の業務を基礎からおさらいするには、やることチェックリスト付のガイドをご活用ください。

年末調整における年収と類似語の違いを解説

年末調整を進めるうえで悩ましいのが、「年収」「収入」「所得」「手取り」など、似たような言葉の違いです。どれも一見似ていますが、それぞれ意味や使われ方が異なります。

| 意味・定義 | 差し引かれるもの | 表記される場所 | 備考 | |

|---|---|---|---|---|

| 年収 | 1月〜12月に会社から支給された給与・賞与の総額 | なし | 源泉徴収票の「支払金額」 | 「額面」や「総支給額」とも呼ばれる |

| 収入 | 年収とほぼ同義。税法上では「収入金額」と表記される | なし | 確定申告書、年末調整申告書など | 書類上の表記に多く使われる |

| 所得 | 年収(収入)から給与所得控除などを差し引いた金額 | 給与所得控除など | 確定申告書など | 税額計算のもとになる「課税所得」の基礎 |

| 手取り | 年収から税金や社会保険料を引いた実際の受取額 | 所得税、住民税、社会保険料など | 給与明細書 | 従業員に振り込まれる金額 |

「年収」と「収入」はほぼ同じ内容を指しますが、「所得」や「手取り」は、まったく別の概念です。

従業員への説明が不正確になったり、所得税の計算を間違ったりしないよう、それぞれの違いを整理しておきましょう。

年収と収入の違い

年収と収入は、給与所得者に関してはほぼ同じ意味と考えて問題ありません。どちらも、1年間に会社から支給された給与や賞与などの総支給額を指します。

年収には基本給や各種手当、賞与が含まれます。これらはすべて、税金や社会保険料が差し引かれる前の額面金額で、総支給額とも呼ばれます。

一方で収入は、税務上の書類において多く使われる表現です。たとえば、源泉徴収票の「支払金額」欄や、確定申告書などにある「収入金額」にあたります。

また、税法上の収入は給与だけでなく、事業や不動産の収入も含むため、給与所得者でなければ意味が少し異なる場合もあります。

「年収」は日常的な呼び方、「収入」は制度的な呼び方と使い分けるとよいでしょう。

年収と所得の違い

所得は、年収(収入)から、一定の必要経費を差し引いた金額です。会社員の場合、必要経費に相当するものとして、「給与所得控除」が自動的に差し引かれます。

| 年収-給与所得控除=給与所得 |

給与所得から、さらに生命保険料控除や扶養控除などの「所得控除」を引いた金額が「課税所得」です。所得税は「課税所得」に税率をかけて算出します。

なお、業務上必要な支出が多い場合は「特定支出控除」が適用されることもありますが、年末調整ではなく確定申告での申請が必要です。

年収と手取りの違い

手取りとは、年収から各種税金や社会保険料を差し引いたあと、実際に従業員が受け取る金額です。個人への振込額であり、実感できる収入といえます。

年収から差し引かれる主な項目は以下のとおりです。

- 所得税:課税所得に応じて税率がかかり源泉徴収される

- 住民税:前年の所得に基づき、翌年6月から12回に分けて天引きが一般的

- 健康保険料:医療費・出産費などに備える保険料(標準報酬月額に応じて変動 会社と折半)

- 厚生年金保険料:将来の年金給付のための保険料(標準報酬月額に応じて変動 会社と折半)

- 雇用保険料:失業や育児休業時の給付に備える

- 介護保険料:40歳以上65歳未満が対象で健康保険料に上乗せ(地域により金額が異なる)、65歳以上は原則年金より天引き

年収が500万円の場合、実際の手取り額は、概算で350万円から400万円程度になるのが一般的です。ただし、扶養家族の有無や生命保険料控除、住宅ローン控除などの適用状況によっても変動します。

手取りと年収とは異なるということを混同してしまう人もいるため、額面なのか、実際の振込額なのか”を明確に案内しましょう。

年末調整の年収は「見込み金額」

年末調整の申告書を提出する時点では、1年間すべての給与や賞与が確定していません。多くの企業では、年末調整の手続きを11月下旬から12月中旬にかけて行うため、12月の給与や賞与はまだ支給されていないケースがほとんどです。

そのため従業員には、申告書に「1年の給与や賞与の見込み額」を記入してもらう必要があります。

「まだ確定していないのに書いて大丈夫なのか」と不安に思う従業員もいるかもしれません。しかし、制度上は現時点でわかる範囲の金額で計算することが求められています。

たとえば、12月の賞与が未確定の場合は、会社からの支給予定通知や、前年の実績などを参考にしながら予測額を記入してもらいます。

また、中途入社の従業員は、前職での給与も含めて年収を見積もる必要があるため、忘れずに案内しましょう。

年末調整における年収の計算方法

年末調整の年収の計算は、1年間に支払われた給与・賞与の「総支給額」を合計することから始まります。 基本給や各種手当、賞与など年間で支払われたすべての給与を合算しましょう。

転職者は、前職の給与も含めて、現在の勤務先での金額と合算する必要があります。たとえば、1月から11月までの支給が確定していて、12月分が未確定の中途入社者は、以下のとおり計算します。

| 年収=「1月〜11月までの確定分」+「12月の見込み額」+「(あれば)前職分の給与」 |

年末調整の年収計算は「総支給額の合計」と「見込み額の加算」がポイントです。正確な年収を見積もることで、年末調整の精度が上がり、税金の過不足も防げるでしょう。

年末調整の年収はどこに記入する?

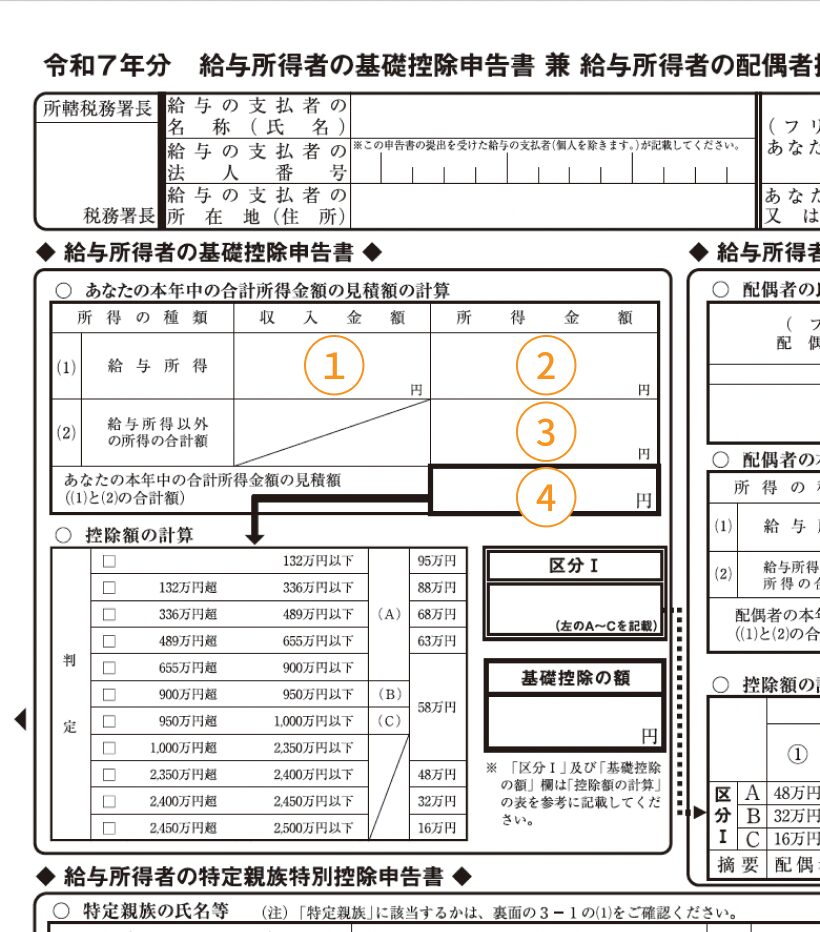

年末調整で求められる「年収」は、「基礎控除申告書」の所定欄に記入します。「あなたの本年中の合計所得金額の見積額の計算」欄に、1年間の給与収入やその他の所得を記載します。

記入する金額は、社会保険料や税金が引かれる前の総支給額であり、手取り額ではありません。

所定欄には、以下の内容を記載します。

- 給与所得の収入金額(1月~12月の給与・賞与の合計額)

- 給与所得の所得金額(収入金額から給与所得控除を差し引いた額)

- 給与所得以外の所得の合計額(副業や不動産所得などがある場合に記載)

- 本年中の合計所得金額の見積り額(2と3を合算した金額)

参考:『令和7年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書』国税庁

複数の勤務先から給与を受け取っている場合や、年の途中で転職した場合は、それぞれの収入を合算して記入します。

まとめ

年末調整で扱う「年収」は、1月1日から12月31日までの総支給額を指し、所得や手取りとは異なる概念です。年収や所得の違いを把握することで、計算ミスや記入漏れを防ぎ、年末調整の正確性を高められます。

年末調整業務は、従業員の家族構成や副業の有無などによって複雑化することがあります。正しい知識を身につけることで、さまざまなケースにも自信を持って対応できるようになるでしょう。

年末調整の業務効率化にシステム活用も

年末調整の業務効率化を目指す場合は、年末調整ソフトやクラウドツールの導入も検討してみてはいかがでしょうか。自動計算や書類作成のサポートにより、担当者の負担軽減につながります。

年末調整の基本を理解し、最新の制度やツールも活用することで、企業の人事労務・給与計算担当者としてより安心して、業務に取り組めるでしょう。

One人事[労務]は、書類の回収から申請までの過程を半自動化し、効率的な年末調整を支援する労務管理システムです。修正の差し戻しや進捗状況の把握も簡単な操作で実施できます。

One人事[給与]との連携により還付金の計算もスムーズに進められます。

One人事[労務]の機能や操作性は、こちらの資料でもご確認いただけます。さらに詳細を知りたい場合は、当サイトよりお気軽にご相談ください。専門スタッフが課題をお聞きしたうえでご案内いたします。

また、当サイトでは労務管理の効率化に役立つ資料を無料でダウンロードしていただけます。労務管理をシンプルにしたい企業の担当者は、お気軽にお申し込みください。

| 「One人事」とは? |

|---|

| 人事労務をワンストップで支えるクラウドサービス。分散する人材情報を集約し、転記ミスや最新データの紛失など労務リスクを軽減することで、経営者や担当者が「本来やりたい業務」に集中できるようにサポートいたします。 |