共働き世帯の年末調整の書き方|配偶者控除の提出は不要? 12月に入籍した場合は? 対応を解説

共働き世帯の年末調整は、どちらか一方にのみ収入がある世帯と比べて複雑になりがちです。共働き世帯では、所得控除の一つである配偶者控除も条件次第で該当しないケースがあります。

とくに、従業員が12月に入籍した場合、その年の年末調整で処理できるのか疑問に思う方も多いでしょう。

本記事では年末調整の担当者向けに、共働き世帯の年末調整の書類の書き方を解説します。年末に入籍した従業員への対応など、担当者が知っておきたいポイントを紹介するので、ぜひ参考にしてください。

目次[表示]

目次[表示]

共働きの年末調整、基本ルールとは?

共働き世帯の年末調整では、夫婦それぞれが、自分の勤務先で手続きを進める必要があります。

年末調整とは、毎月の給与から差し引いた所得税(源泉徴収税額)と、実際の税額との差額を精算する手続きです。ただし、共働き世帯の場合は、配偶者控除や扶養控除など、夫婦それぞれに重複して適用できない控除があります。

共働き世帯の年末調整で注意したい所得控除

共働き世帯の年末調整でとくに考慮が必要な所得控除をまとめると、以下のとおりです。

| 所得控除 | 制度概要 | 申請できる人 |

|---|---|---|

| 配偶者控除 | 配偶者の所得が58万円以下の場合に受けられる控除 | 夫婦のどちらか一方 |

| 配偶者特別控除 | 配偶者の所得が58万円超133万円以下の場合に受けられる控除 | 夫婦のどちらか一方 |

| 生命保険料控除 | 生命保険料を支払っている場合に受けられる控除 | 夫婦のどちらか一方 |

| 扶養控除 | 配偶者以外の親族を扶養している場合に受けられる控除 | 夫婦のどちらか一方 |

| 所得金額調整控除 | 23歳未満の子どもや障害者を有する人や、給与と年金の両方の所得がある人が受けられる控除 | 夫婦両方 |

各種控除は配偶者の雇用形態にかかわらず、所得をはじめとする要件を満たしていれば適用されます。

なお、所得金額調整控除を除く所得控除は、夫婦どちらか一方しか申告できません。

所得税がかからない年収の目安が変更に

夫婦が共働きで、一方が正社員、もう一方がパート・アルバイト勤務という家庭では、所得税がかからないように、以前まで年収を103万円以内に抑えていた家庭もあるでしょう。

しかし、いわゆる「103万円の壁」は2025年(令和7年度)の税制改正によって見直されました。改正後は、合計所得が58万円(給与収入のみの場合は123万円)以下であれば、配偶者控除の対象です。

つまり、年収が123万円以下であれば、引き続き配偶者控除を受けることが可能です。

さらに、給与所得控除と基礎控除の引き上げにより、給与収入ベースで最大約160万円までは所得税が発生しないケースもあります。

従業員は税制をあまり理解していない場合も多いため、迷わず手続きができるよう制度について案内するとよいでしょう。

担当者は基本的なルールを把握するだけでなく、税制改正による変更点などの情報を積極的に収集することが大切です。

▼今年度の改正内容を簡単に学びたいなら、以下の資料をぜひご活用ください。

共働きの年末調整の書き方1.配偶者控除

共働き世帯の年末調整における配偶者控除は、以下の要件を満たす場合に申告できます。

- 従業員本人の合計所得金額が1,000万円以下

- 民法上の配偶者である(内縁関係は対象外)

- 従業員と生計を一にしている

- 配偶者の年間所得が58万円以下

- 青色申告の事業専従者として給与の支払いを受けていない、または白色申告の専従事業者ではない

例として、妻が正社員として働いており、年間の所得が100万円だった場合は配偶者控除を受けられません。

控除額は、従業員本人の所得金額によって以下のとおり変動します。

| 従業員の合計所得金額 | 控除額 |

|---|---|

| 900万円以下 | 38万円 |

| 900万円超950万円以下 | 26万円 |

| 950万円超1,000万円以下 | 13万円 |

※配偶者が70歳未満の場合

配偶者控除は、夫と妻のどちらか一方にのみ適用されます。一方が配偶者控除の書類を提出している場合、もう一方は記入なしの状態で提出すれば問題ありません。

配偶者控除に必要な書類

年末調整で配偶者控除を受けるには、従業員に「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」を提出してもらう必要があります。

文字のとおり、基礎控除や配偶者控除、配偶者特別控除や所得金額調整控除の申告書が1枚にまとまった書類です。

基礎控除は、ほとんどの従業員に適用されます。

そのため、従業員の配偶者に一定以上の収入があり、配偶者控除や配偶者特別控除を受けない場合でも、申告書の提出が必要となると考えてよいでしょう。

配偶者控除等申告書の書き方

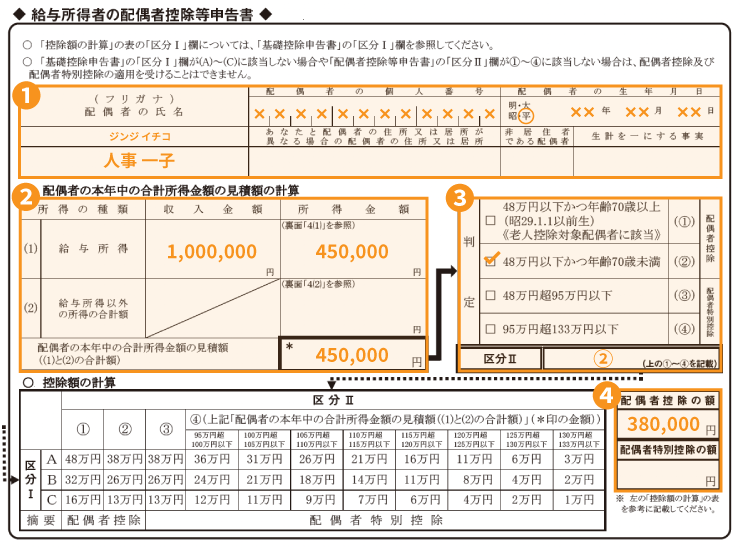

配偶者控除等申告書には、配偶者の基本情報として以下の内容を記入します。

- 配偶者の氏名

- 個人番号(マイナンバー)

- 生年月日

- 現住所

「配偶者の本年中の合計所得金額の見積額の計算」の欄では、1月から11月までの実績給与額に12月の給与見込み額と賞与見込み額を加え、年間の総所得を記入します。配偶者に給与所得以外の収入がある場合も、すべて合算して記入しなければなりません。

合計所得金額の見積額をもとに、判定欄であてはまる項目にチェックを入れます。配偶者の年齢によっては老人控除対象者に該当するため、あわせて確認が必要です。老人控除配偶者の場合は、通常よりも控除額が高くなります。

最後に、「控除額の計算」の欄で該当する控除額を参照し、「配偶者控除の額」の欄に金額を記入します。

なお、配偶者が非居住者である場合は、親族関係を証明する書類と送金関係の書類も必要です。配偶者が海外に居住している従業員には、確認と提出を促しましょう。

共働きの年末調整の書き方2.配偶者特別控除

配偶者の年間所得が58万円を超える場合も、133万円以下であれば配偶者特別控除が適用されます。具体的な適用要件は、以下のとおりです。

- 従業員本人の合計所得金額が1,000万円以下

- 民法上の配偶者である(内縁関係は対象外)

- 従業員と生計を一にしている

- 配偶者の年間所得が58万円超133万円以下

- 青色申告の事業専従者として給与の支払いを受けていない、または白色申告の専従事業者ではない

- 配偶者が、配偶者特別控除を適用していない

- 配偶者が「給与所得者の扶養控除等申告書」または「従たる給与についての扶養控除等申告書」に記載された源泉控除対象配偶者がある居住者として、源泉徴収されていない

- 配偶者が「公的年金等の受給者の扶養親族等申告書」に記載された源泉控除対象配偶者がある居住者として、源泉徴収されていない

配偶者特別控除に必要な書類

配偶者特別控除は、配偶者控除と同じ欄を使って申告します。書類の記入方法も、配偶者控除とほぼ同様です。配偶者の基本情報と本年中の合計所得金額の見積額を記入し、該当する控除額を参照して金額を記入します。

配偶者特別控除の金額は、従業員本人の合計所得金額と配偶者の合計所得金額に応じて段階的に低減する仕組みです。正しい控除額を選択できるよう、それぞれの所得状況を正確に確認する必要があります。

共働きの年末調整の書き方3.生命保険料控除

生命保険料控除は、生命保険料や介護医療保険料などの支払額に応じて所得控除が受けられる制度です。

生命保険料控除には新旧2つの制度があり、2012年1月1日以降に締結した保険契約では新制度が適用されます。新制度では、一般生命保険・介護医療保険・個人年金保険の3つの区分で、それぞれ最大4万円(合計最大12万円)まで控除を受けられます。

また、配偶者の保険料を支払っている場合は、その分の保険料も申告が可能です。ただし、実際に金銭を負担しているのは従業員だとしても、配偶者名義の口座から保険料が引き落とされている場合は対象外です。

生命保険料控除は夫婦どちらか一方しか申告できず、所得税率が高い人が申告するほうが控除のメリットが大きくなります。そのため、世帯全体での税金の負担を軽減するなら、収入が多い配偶者が保険料を支払い、年末調整で控除を申告することをおすすめします。

生命保険料控除に必要な書類

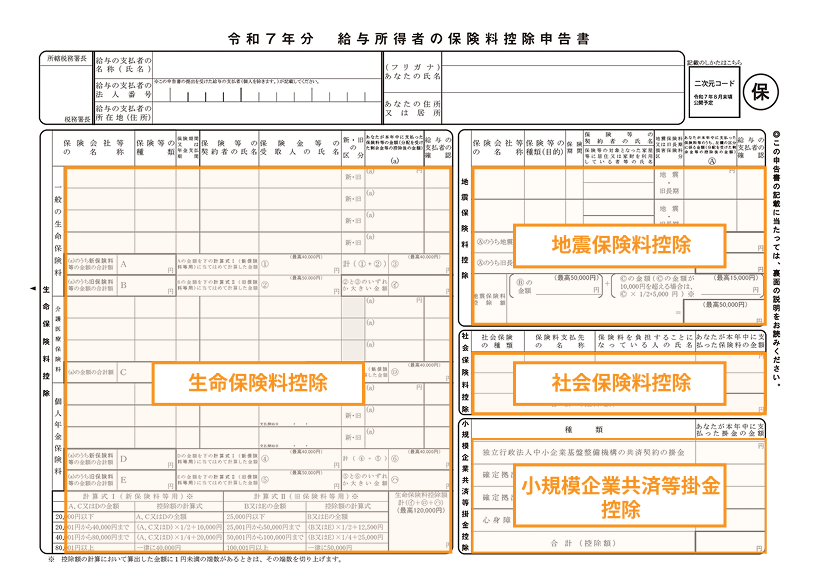

生命保険料控除を受けるには、従業員に「給与所得者の保険料控除申告書」を提出してもらう必要があります。書類の左半分が生命保険料控除の申告欄になっており、それぞれ該当する欄に保険会社の名称や保険の種類、保険料の支払額などを記入します。

生命保険料控除の申告では、保険会社が発行する控除証明書の添付が必要です。従業員が紛失してしまった場合は、保険会社に依頼すれば再発行してもらえます。

共働きの年末調整の書き方4.扶養控除

扶養控除は、配偶者以外の子どもや親などの扶養親族に関する控除です。扶養控除は、以下の要件にあてはまる親族を扶養している場合に適用されます。

- 配偶者以外の親族である

- その年の12月31日時点で16歳以上

- 従業員と生計を一にしている

- 親族の年間の合計所得金額が58万円以下

- 青色申告の事業専従者として給与の支払いを受けていない、または白色申告の専従事業者ではない

扶養控除に必要な書類

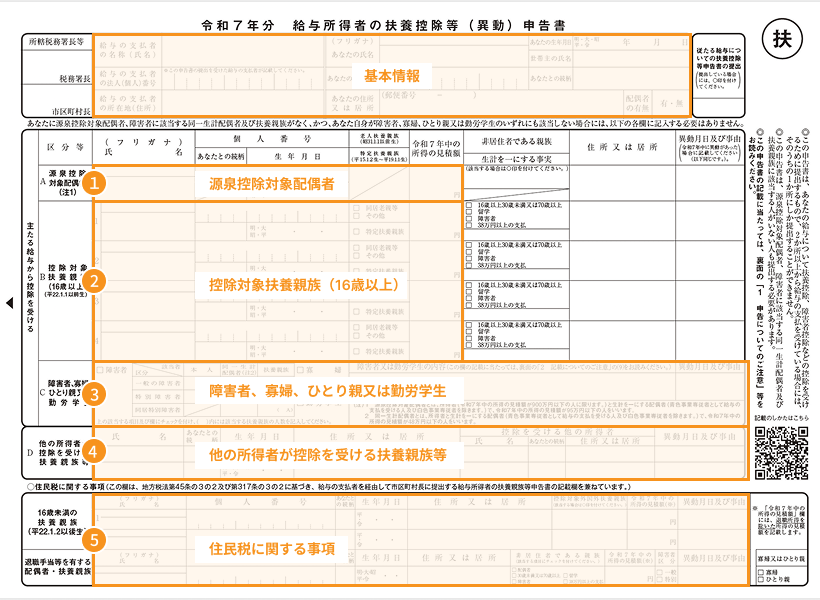

扶養控除を適用するためには、「給与所得者の扶養控除等(異動)申告書」を提出してもらう必要があります。申告書は、扶養控除や障害者控除、ひとり親控除などの申告欄が1つにまとまった書類です。

扶養控除を申告する場合は、従業員本人の基本情報のほか、控除対象扶養親族について以下の情報を記入する必要があります。

- 氏名

- 個人番号(マイナンバー)

- 従業員との続柄

- 生年月日

- 所得の見積額

- 住所 など

このほか、扶養親族が老人扶養親族または特定扶養親族にあてはまる場合は、それぞれの項目にチェックを入れます。

- 老人扶養親族:70歳以上の扶養親族

- 特定扶養親族:19歳以上23歳未満の扶養親族

いずれも、通常の扶養親族よりも高い控除額が適用されるため、扶養親族の年齢には十分な注意が必要です。

また、扶養親族が海外で生活しており非居住者に該当する場合は、生計を一としている事実としてあてはまる項目にチェックを入れます。

扶養なしの場合は、未記入で構いません。必要な項目だけ記入して提出してもらいます。

夫婦どちらの扶養に入れる?

社会保険上の「扶養」は、収入が多い側が少ない側を扶養することが原則です。一方、税法上の扶養は、夫婦のどちらが扶養者となるかを選択できます。

ただし一般的には、収入が多い人が扶養者になるほうが、より大きな節税効果を得やすいといえます。

子どもが16歳未満の場合は、収入の低い側の扶養に入れることで住民税が非課税となるケースもあります。また、子どもが2人以上いる場合は、世帯全体の税負担を考慮して、夫婦それぞれの扶養に1人ずつ入れることも可能です。

共働きの年末調整で世帯主はどう決める?

年末調整における世帯主は、住民票における世帯主情報と統一するのが原則です。世帯主が不確かな場合は、住民票の写しで確認できます。

夫婦のどちらを世帯主にするかは各世帯によって異なり、法律による規定はありません。

世帯主は収入や年齢に関係なく、住民票上の代表者として記載されます。年末調整においても、世帯主情報は家族構成や扶養関係を明らかにするために用いられるだけで、税額の計算には影響しません。

12月に入籍する共働き夫婦の年末調整の注意点

年末調整の申告内容は、その年の12月31日時点の状況で判断します。そのため、従業員が12月31日までに入籍した場合、各種要件を満たしていればその年の配偶者控除を受けられます。

ただし、通常、年末調整書類は11月上旬から12月上旬頃にかけて提出してもらうものです。

年末調整書類の提出後に入籍が決まった場合は、書類の訂正が必要となります。配偶者の有無も含め、12月31日までに従業員の状況が変わった場合は、すみやかに申し出るよう周知しましょう。

年末調整の最終期限は翌年1月31日ですが、会社によっては法定期限よりも前に源泉徴収票を作成している場合があります。

そのため、年末調整の内容を修正できる社内の締切日(訂正期限)が、会社ごとに異なることがあるため注意が必要です。

まとめ

共働き世帯の年末調整では、配偶者控除や扶養控除などの各種控除の処理に注意が必要です。たとえば、配偶者控除・配偶者特別控除には配偶者の所得要件があり、所得金額によって控除額も異なります。

ほとんどの控除は夫婦どちらか一方のみが申告できるので、世帯全体の税負担を考慮して申告者を決めることが大切です。

たとえば、生命保険料控除は所得税率の高い配偶者が保険料を支払い申請することで、より大きな節税効果を得られます。また、年末調整の申告内容は12月31日時点の状況で判断されるため、12月に入籍する場合も、配偶者控除の適用が可能です。

年末調整の担当者は、配偶者控除や扶養控除などの各要件を把握し、どの控除が適用されるのかを的確に判断する必要があります。また、従業員から書類の書き方について質問されてもよいように、記載項目を十分理解しておきましょう。

年末調整を効率化したいなら|One人事[労務]

年末調整の書類回収・確認作業は、担当者の負担も大きく、課題を抱える企業も少なくありません。ミスなく円滑に進めるには、業務の電子化も検討してみてはいかがでしょうか。

One人事[労務]は、書類の回収から申請までの過程を半自動化し、効率的な年末調整を支援する労務管理システムです。回収書類は画面上で一覧表示され、申告内容も書類ごとに一括でチェックが可能。書類を一枚一枚確認しなくても、対応漏れの防止に役立ちます。

One人事[給与]との連携により、還付金の計算もスムーズに進められます。

One人事[労務]の機能や操作性は、こちらの資料でもご確認いただけます。さらに詳細を知りたい場合は、当サイトよりお気軽にご相談ください。専門スタッフが課題をお聞きしたうえでご案内いたします。

また、当サイトでは労務管理の効率化に役立つ資料を無料でダウンロードしていただけます。労務管理をシンプルにしたい企業の担当者は、お気軽にお申し込みください。

| 「One人事」とは? |

|---|

| 人事労務をワンストップで支えるクラウドサービス。分散する人材情報を集約し、転記ミスや最新データの紛失など労務リスクを軽減することで、経営者や担当者が「本来やりたい業務」に集中できるようにサポートいたします。 |