年度途中に扶養から外れたら? 年末調整での申告書の書き方と税・社保の扶養の違い

「子どもが働き始めて扶養から外れそう」「配偶者のパート収入が予想より多くなった」といった相談を受けたことはありませんか。従業員の扶養家族が、年度途中で扶養から外れるケースはめずらしくありません。

本記事では、年度途中で扶養から外れたときの年末調整での扱いを解説しています。あわせて、申告書の修正手順や所得税と社会保険の扶養の違いについても整理しています。

目次[表示]

目次[表示]

年度途中で扶養から外れた場合、年末調整はどうする?

年度の途中で家族が扶養の条件を外れた場合、年初に提出した「扶養控除等申告書」と実際の状況が異なるため、年末調整で修正や追加徴収が必要になる場合があります。

たとえば、配偶者や子どもがアルバイトを始めて収入が増えて、所得が基準額を超えたケースです。

具体的にどのような手続きが必要になるのか、確認していきます。

具体例で解説

従業員Aさんが配偶者Bさんを扶養に入れているケースを考えてみましょう。

Bさんの年収が123万円を超えると、「配偶者控除対象者」の条件を満たさなくなり、扶養から外れることになります。

何もしないと、Aさんが年初に提出した「扶養控除等申告書」には、Bさんを扶養として記載したままです。そのため、毎月の給与から天引きされる所得税は、本来より少なめに計算されてしまいます。

誤って、修正せずに年末調整を進めると、実際の税額との差が生じ、結果的に追加徴収が発生するおそれがあります。

税法上では、「12月31日時点で扶養しているかどうか」が判定の基準です。年の途中で扶養から外れた場合は、年末調整時に必ず訂正して、申告書を再提出してもらいましょう。

給与所得者の扶養控除等(異動)申告書とは

「給与所得者の扶養控除等(異動)申告書」とは、従業員が扶養している家族の状況を会社に申告するための書類で、年末調整の基礎資料となります。

申告書を提出することで、扶養親族の人数や所得に応じた所得控除が適用され、結果的に税負担が軽減されます。

通常は10〜11月ごろに会社から配付され、入社時に提出するケースもあります。

「扶養家族がいないから出さなくてもいい」という誤解を持つ人もいますが、扶養の有無にかかわらず全社員の提出が必要です。

控除の適用漏れを防ぐためにも、内容を確認して期日までに提出してもらいましょう。

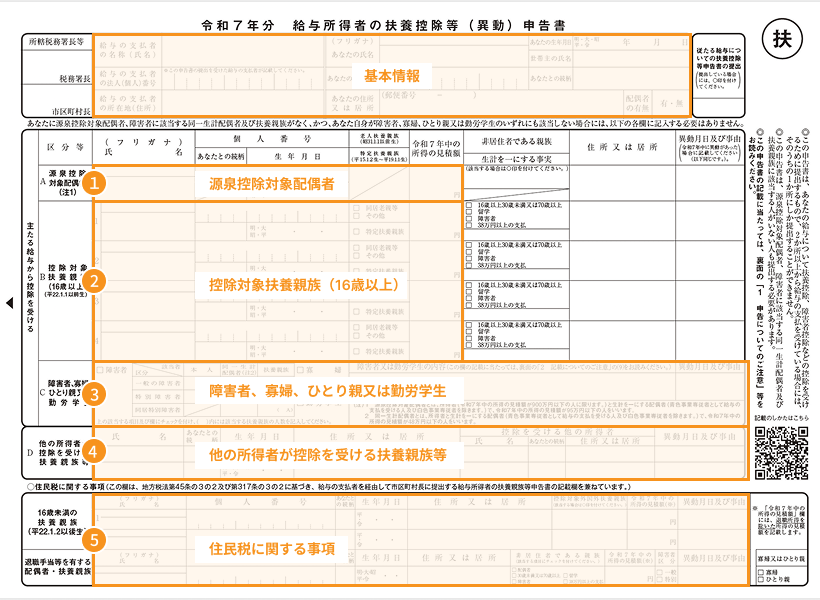

扶養控除等(異動)申告書の書き方

年度途中で扶養状況に変更が生じた場合は、「給与所得者の扶養控除等(異動)申告書」を修正します。扶養変更に関係するのは、「A.源泉控除対象配偶者」と「B.控除対象扶養親族」の欄です。

いずれも該当の欄に、以下の内容を正しく記載します。

- 配偶者または扶養親族の氏名

- 続柄

- 住所

- 生年月日

- マイナンバー(一定の条件を満たせば省略が可能)

- 配偶者または扶養親族の所得見積もり額

- 異動月日および事由

参照:『令和7年分 給与所得者の扶養控除等(異動)申告書』国税庁

A.源泉控除対象配偶者

源泉控除対象配偶者とは、配偶者の所得が95万円以下(給与収入なら160万円以下)で、かつ本人の所得が900万円以下(給与収入1,095万円以下)に該当する配偶者のことです。

源泉控除対象配偶者が、本人と一緒に住んでいない非居住者の場合は、該当欄に○印を付け、親族関係書類の添付が必要です。

B.控除対象扶養親族

控除対象扶養親族とは、納税者と生計を一緒にする16歳以上の親族(子ども・親など)で、所得が58万円以下(給与収入でおおむね123万円以下)の人です。

受けられる控除額は年齢や同居状況によって異なります。控除額の区分は以下のとおりです。

- 一般の控除対象扶養親族は38万円

- 19歳以上23歳未満の特定扶養親族は63万円

- 同居していない老親等は48万円

- 同居している老親等は58万円

控除対象扶養親族が国外に居住している場合は「非居住者である親族」欄に○印を付けます。あわせて生計を一にする事実を証明するために、「親族関係書類」と「送金関係書類」の添付または提示が必要です。

また、年の途中で扶養親族が死亡した場合でも、死亡時点で条件を満たしていれば、その年の扶養控除を受けることができます。

夫婦共働きの場合は、夫婦で別々の家族を扶養にすることは可能です。ただし、夫婦が同じ親族を双方ともに扶養親族の対象にすることはできません。配偶者がある親族を控除している場合は、同じ親族が複数の人に扶養申告されていないかを税務署に知らせるために、夫は申告書の「ほかの所得者が控除を受ける扶養親族等」欄に記入する必要があります。

扶養控除等(異動)申告書の回収方法

「扶養控除等(異動)申告書」は通常、年末調整のタイミングで回収されます。提出期限は次のとおりです。

- 当年分:年末調整の計算を行う前まで

- 翌年分:翌年最初の給与支給日の前日まで

実務では、年末調整時に当年分と翌年分を同時に配付・回収する企業が多く見られます。

中途入社の場合

中途入社者については、入社後最初の給与支給日の前日までに提出してもらう必要があります。未提出のままだと、所得税が「乙欄」で計算され、税額が高くなるため注意が必要です。

回収時の注意点

当年分の申告書は、前年末に記入した内容をもとに印字されていることが多いですが、

従業員の結婚・出産・配偶者の所得変動により内容が変わる場合は、必ず再確認しましょう。

配付時には「内容に変更がないか確認し、異動があれば修正して再提出してください」と案内しておくとスムーズです。

紙の申告書を使用している場合は、修正箇所に二重線を引いて正しい内容を記入し直してもらいます。現在は訂正印は不要です。

企業としては、従業員に早めの提出を呼びかけ、人事システムの登録情報を最新にすることが大切です。

従業員自身が身上変更をリアルタイムで登録できるシステムを導入しておくと、年末に慌てて修正する必要がなく、書類への自動反映につながります。

→年末調整書類の回収を効率化「One人事」資料を無料ダウンロード

年度途中で扶養から外れたのに手続きをしないとどうなる?

扶養から外れているのに扶養控除を適用し続けると、年末調整での追加徴収が発生します。

たとえば、19歳以上23歳未満の特定扶養親族である大学生の子どもが年の途中から123万円を超える収入を得た場合、扶養控除63万円が適用外になります。

仮に所得税率10%なら、6万3,000円の追加徴収が必要という計算です。ただし、令和7年からは特定親族特別控除が創設されたため、特定扶養親族が123万円を越えても188万円を越えなければ一定額の控除が適用されます。

追加徴収は12月の給与から一括控除されることも多く、従業員にとっては「手取りが思ったより少ない」と感じられるケースもあるようです。

また、市町村の所得情報と照合した税務署から通知が届き、再計算や追加納税が求められることもあります。

所得税の扶養と社会保険の扶養は異なるので注意

扶養には「所得税の扶養」と「社会保険の扶養」があり、それぞれ判断基準が異なります。

年末調整に関係するのは所得税の扶養ですが、2つを混同してしまう人も少なくないため、確認していきましょう。

| 区分 | 判定基準 | 判断時期 | 主な対象 |

|---|---|---|---|

| 税法上の扶養 | 年間所得58万円以下(給与収入123万円以下) | 12月31日時点 | 配偶者控除・扶養控除 |

| 社会保険上の扶養 | 年収130万円未満(60歳以上・障がい者は180万円未満) | 年間見込み収入で判断 | 健康保険・年金上の扶養 |

社会保険の扶養とは

社会保険の扶養とは、被扶養者が自分で保険料を負担せずに、医療などの給付を受けられる制度です。対象は配偶者や3親等内の親族です。健康保険法では「主として生計を維持される者」と定義されています。

継続的に月収10万8333円(年収130万円の月収換算)を超える場合、扶養から外す手続きが必要です。事実発生から5日以内に「被扶養者(異動)届」を提出しなければなりません。

また、パートやアルバイトなどの方が、月額8万8,000円(年間約106万円)以上の収入を得て企業規模条件などの一定の条件を満たした場合は、社会保険の加入義務が発生し、扶養から外れることになります。これを、いわゆる年収106万円の壁といいます。

両制度の違い

一方、税法上の所得税における扶養は、扶養親族の数に応じて所得控除が適用される制度です。

両制度の判定時期や判定条件が異なるため、同じ人物でも税制上の扶養に該当するが、社会保険上の扶養には該当しないということも起こり得ます。

年末に収入が増えて税制上の扶養から外れても、社会保険上はすぐに外れないといったケースも考えられるでしょう。

まとめ

年度途中で扶養から外れた場合は、扶養控除等申告書の修正を早めに行うことが重要です。

また扶養判定は税法では12月31日時点、社会保険では見込み年収で決まるため、双方の基準を理解しておく必要があります。

修正を怠ると、年末調整での追加徴収や税務署からの是正通知、社会保険料の遡及徴収といったリスクが生じます。

従業員から相談を受けた際には、すみやかに確認と案内を行い、トラブルを未然に防ぎましょう。