年末調整の勤労学生控除とは? メリットや申告方法・書き方、注意点を解説

勤労学生控除とは、働きながら学ぶ学生の税負担を軽くできる制度です。正しく申告すれば、一部税金が非課税となりますが、控除には条件があり、書類の記入方法や親の扶養控除との関係など、気をつけたいポイントも多くあります。

本記事では、年末調整での勤労学生控除の基本からメリット・デメリット、申告方法や記入例、実務上の注意点までわかりやすく解説します。

学生本人にも、年末調整を担当する企業の方にも役立つ内容です。ぜひ最後までご覧ください。

目次[表示]

目次[表示]

年末調整の勤労学生控除とは?

年末調整の勤労学生控除は、学校に通いながら働く学生が一定の条件を満たすことで、所得税や住民税の負担を軽減できる制度です。アルバイトやパートで収入を得ている学生が対象となり、申告を行うことで所得から一定額を控除できます。

控除額は所得税で27万円、住民税で26万円です。基礎控除や給与所得控除とあわせて、所得税は年収187万円(令和7年基礎控除の特例の最高控除額95万円の場合)まで、住民税は134万円まで非課税となります。

勤労学生控除の要件

勤労学生控除の対象となるのは、学業と仕事を両立しながら、一定の収入範囲内で働く学生です。具体的には次の3つの条件にすべて該当する必要があります。

- 給与所得などの勤労による所得がある

- 合計所得金額が85万円以下かつ、給与以外の所得が10万円以下である

- 特定の学校に通っている

要件を正しく理解することで、年末調整時のミスや申告漏れを防げます。以下で、各要件の詳細を確認していきましょう。

給与所得などの勤労による所得がある

勤労学生控除の第一条件は「勤労による所得があること」です。自分で働いて得た収入が必要です。

もっとも一般的なのは、アルバイトやパートなどで得た給与所得でしょう。ほかにも給与所得だけでなく、自分で事業を行った場合の事業所得も対象となります。

また、動画配信やインフルエンサー活動などによる雑所得も勤労による所得に含まれます。

勤労学生控除における勤労所得とは、「自分の労働や技能によって得た所得」と考えればよいでしょう。

合計所得金額が85万円以下かつ給与以外の所得が10万円以下である

勤労学生控除の2つめの要件は、1年間の合計所得金額が85万円以下であることです。

合計所得金額とは、年間の収入から必要経費(給与所得者の場合は給与所得控除65万円)を差し引いた金額を指します。

アルバイト収入だけの場合、年収150万円以下であれば、給与所得控除後の所得が85万円以下となり、条件を満たします。

給与以外の所得(フリーランスの報酬や不動産収入、株取引による所得など)は10万円以下でなければなりません。

動画配信の収入やアンケートモニター報酬なども、経費を差し引いたあとの所得が10万円を超えると勤労学生控除の対象外になります。

参照:『令和7年度税制改正による所得税の基礎控除の見直し等について』国税庁

特定の学校に通っている

勤労学生控除の3つめの要件は、特定の学校に在籍していることです。対象となる学校は次のとおりです。

- 学校教育法に規定する小学校、中学校、高等学校、大学、高等専門学校

- 国や地方公共団体、学校法人などが設置した専修学校や各種学校のうち、一定の課程を履修させるもの

- 職業能力開発促進法に基づく認定職業訓練を行う職業訓練法人

高校生や大学生、専門学校生や職業訓練校の生徒などが対象です。夜間や通信制の学生も含まれます。社会人学生は対象外となる場合があるため、学校の窓口で確認すると安心です。

従業員が勤労学生控除を利用するメリット

年末調整で勤労学生控除を適用すれば、非課税枠が広がって課税対象でも税額が減ります。

じつは、申告するかどうかで数万円の差が出ることもあるのです。

学業と仕事を両立する学生にとって、手取りが増える大きなメリットがあるでしょう。勤労学生控除のメリットを具体的に解説していきます。

非課税となるラインが引き上げられる

勤労学生控除を利用すると、所得税・住民税の非課税枠が大きくなります。通常、給与所得控除と基礎控除をあわせた金額が非課税枠です。

勤労学生控除が加わることで、所得税は1870万円(令和7年基礎控除の特例の最高控除額95万円の場合)、住民税は134万円まで非課税となります。

年収187万円の学生なら、給与所得控除65万円や基礎控除95万円、勤労学生控除27万円を差し引くことで所得税がかかりません。住民税も同様に、控除額が増えるため、課税されるラインが引き上げられるのは大きなメリットです。

参照:『令和7年度税制改正による所得税の基礎控除の見直し等について』国税庁

課税される場合も負担が軽減される

非課税枠を超えてしまった場合でも、勤労学生控除を適用することで課税所得が減り、支払う税金を少なくできます。

年収187万円の学生を例に考えてみましょう。勤労学生控除を申請しない場合、所得税は約13,500円、住民税は約85,000円かかります。合計で約98,500円もの税金を支払わなければなりません。

勤労学生控除を利用すれば、所得税は0円、住民税も58,000円程度まで減額されます。年間で約40,500円もの節税効果があります。

控除を活用することで手取りが増え、学費や生活費にあてる余裕が生まれます。学生にとって40,500円は決して小さな金額ではありません。

参照:『令和7年度税制改正による所得税の基礎控除の見直し等について』国税庁

参照:『No.2260 所得税の税率』国税庁

年末調整における勤労学生控除の申告方法・書き方

年末調整で勤労学生控除を受けるには、正しい手順と記入方法を理解することが大切です。企業で年末調整を担当する場合、従業員がスムーズに控除を申告できるよう、必要な書類や記入例を把握しておきましょう。

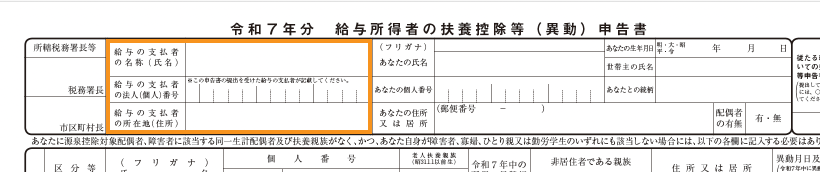

参照:『令和7年分 給与所得者の扶養控除等(異動)申告書』国税庁

従業員が、勤労学生控除を申告する際は、「給与所得者の扶養控除等(異動)申告書」の「C:障害者、寡婦、ひとり親又は勤労学生」欄に、チェックを入れます。

右側にある「障害者又は勤労学生の内容」欄には、在籍している学校名、入学年月日、所得の種類と見積り額を記入しましょう。「〇〇大学、2023年4月1日入学、給与所得73万円」と記載します。

基本情報欄には氏名や住所、生年月日、世帯主の氏名や続柄、配偶者の有無なども記載が必要です。マイナンバーの記入が必要な場合もあるので、事前に対象者へ案内しておくとよいでしょう。

事業者情報は企業側が記入しておく

申告書の左上にある事業者情報の欄は、企業側が記入するのが一般的です。給与の支払者の名称(会社名)、所在地、法人番号などを記入します。従業員に申告書を渡す前に、情報を記入しておくと、従業員が迷わず記入作業を進められます。

参照:『令和7年分 給与所得者の扶養控除等(異動)申告書』国税庁

勤労学生控除による減税額の計算例

勤労学生控除を利用すると、どれだけ税金が軽減されるのか、具体的な計算例を確認しておきましょう。

年収187万円の学生アルバイトを例に計算します。控除額は以下のとおりです。

- 給与所得控除:65万円

- 基礎控除:95万円(所得税)/43万円(住民税)

- 勤労学生控除:27万円(所得税)/26万円(住民税)

所得税の計算です。勤労学生控除を適用します。

| 1,870,000円(年収)- 650,000円(給与所得控除)- 950,000円(基礎控除)- 270,000円(勤労学生控除)= 0円(課税所得) |

課税所得が0円なので所得税はかかりません。

勤労学生控除を適用しない場合です。

| 1,870,000円- 650,000円- 950,000円= 270,000円(課税所得) 270,000円 × 5%(税率)= 13,500円(所得税) |

住民税の計算です。勤労学生控除を適用します。

| 1,870,000円- 650,000円- 430,000円- 260,000円= 530,000円(課税所得) 530,000円 × 10%(税率) + 5,000円(均等割分)= 58,000円(住民税) |

勤労学生控除を適用しない場合です。

| 1,870,000円- 650,000円- 430,000円= 790,000円(課税所得) 790,000円 × 10% + 5,000円(均等割分)= 85,000円(住民税) |

従業員が勤労学生控除を受ける場合の注意点

勤労学生控除は、対象要件を満たしていれば大きな節税効果がある一方で、申告漏れや記入ミスに注意が必要です。主な注意点は次の5つです。

- 在学証明書を添付する

- 12月31日時点の在籍状況で判断する

- 家族の扶養から外れる場合がある

- 家族の税負担が増える可能性がある

- 確定申告が必要なケースもある

とくに学生アルバイトは制度の仕組みや税金への関心が薄く、内容を十分に理解しないまま申告書を提出するケースも少なくありません。

年末調整を担当する人事・労務ご担当者は、次のようなポイントを押さえたうえで、従業員への案内を行うことが大切です。

在学証明書を添付する

勤労学生控除を申告するには、対象となる学校に在籍していることを証明する「在学証明書」などの書類が必要となります。

一般的な大学や短期大学の場合、学生証のコピーや在学証明書で十分なケースが多いようです。

ただし専門学校や職業訓練校は、単なる学生証では認められない場合があるため注意が必要です。学校や法人から正式に発行される証明書を申告書に添付または提示しなければなりません。

証明書の発行には時間がかかる場合があるため、早めに学校へ申請することが大切です。以下のタイミングは、申請が集中し、通常よりも発行に時間がかかる可能性があるため、早めに対応し始めましょう。

- 年末調整の時期(11月〜12月)

- 確定申告の時期(2月〜3月)

- 新学期や長期休暇中

12月31日時点の在籍状況で判断する

勤労学生控除の適用は、12月31日時点で学生であるかどうかで判断されます。年の途中で退学した場合や卒業している場合は、勤労学生控除の対象外です。年末調整や確定申告のタイミングで、在籍状況を必ず確認しましょう。

家族の扶養から外れる場合がある

親の扶養控除は、扶養親族の年間所得が58万円以下(給与収入のみの場合は年収123万円以下)であることが条件です。年収が123万円を超えると、親は扶養控除を受けられなくなります。

19歳以上23歳未満の学生は「特定扶養親族」となり、令和7年の税制改正により特定親族特別控除が新設されました。特定親族特別控除は、合計所得金額が58万円超123万円以下である納税者と生計を同一にする配偶者を除く19歳以上23歳未満の親族がいる場合に適用されます。

特定親族特別控除により、親は最大63万円の扶養控除を受けられます。

控除がなくなると、親の所得税や住民税が増え、世帯全体の手取りが減るかもしれません。親の課税所得が高い場合、増税額が数万円から10万円以上になるケースもあります。

家族の税負担が増える可能性がある

勤労学生控除を利用すると、学生本人の所得税や住民税の負担が軽減されます。年収が123万円を超えると、親は扶養控除を受けられなくなります。扶養控除がなくなることで、親の所得税や住民税の負担が、増える場合がある点には注意しましょう。

19歳以上23歳未満の「特定扶養親族」の場合、親は最大63万円(所得税)、45万円(住民税)の扶養控除を受けられます。控除がなくなると、親の所得税・住民税が数万円単位で増加します。親の所得税率が10%、住民税率が10%の場合、扶養控除がなくなることで所得税が約6万3,000円、住民税が約4万5,000円増えるケースもあるため注意が必要です。

確定申告が必要なケースもある

年末調整で勤労学生控除の申告をしなかった場合や、アルバイトを掛け持ちしている場合は、従業員本人が確定申告を行う必要があります。

以下の状況にあてはまる学生は、必ず確定申告を行いましょう。

- 複数のアルバイト先で働いている

- 年末調整で勤労学生控除の申告を忘れた

- 年末調整後に勤労学生控除の適用条件を満たした

確定申告を怠ると勤労学生控除が適用されず、余分な税金を支払うことになります。せっかくの節税制度を活用できないのはもったいないと考えましょう。

年収1887万円の学生が勤労学生控除を適用しない場合、年間で約40,500円もの損失になる可能性があります。学生にとって決して小さくない金額です。

従業員が勤労学生控除の申告を忘れた場合は?

勤労学生控除の申告を、年末調整で忘れてしまった場合でも、適切な手続きを踏めば払いすぎた税金を取り戻せます。

従業員から申し出があったら、まずは年末調整の期限内かを確認しましょう。処理前であれば、追加で書類を提出してもらい、会社の年末調整に対応することが可能です。

公的期限が過ぎて、すでに年末調整が完了している場合は、従業員自身が税務署に対して確定申告を行う必要があります。

「還付申告」として、収入があった年の翌年1月1日から5年間は申告できます。確定申告書に勤労学生控除の内容を記入し、在学証明書や源泉徴収票などの必要書類を添付して、税務署に提出しましょう。

還付申告は通常の確定申告期間(2月16日~3月15日)を過ぎても受け付けてもらえます。しかし、住民税への反映が遅れる場合があるため、できるだけ早めの申告を促しましょう。

年末調整は学生アルバイトで必要な場合がある

年末調整は正社員だけが対象と思われがちですが、学生アルバイトであっても、年末までに勤務して給与収入がある場合は原則として年末調整の対象です。

そのため、対象となる学生従業員には、ほかの従業員と同様に年末調整の書類を配付し、必要事項を記入・提出してもらう必要があります。

また、年度途中で入社した学生アルバイトの場合は、以前の勤務先から交付された源泉徴収票を回収し、収入を合算して年末調整をしなければなりません。該当者には、前職分の源泉徴収票の提出を忘れずに依頼しておきましょう。

年末調整で申告しきれない収入がある場合、確定申告をするように案内しましょう。

まとめ

勤労学生控除とは、アルバイトなどで働く学生が一定の条件を満たすことで、所得税や住民税の負担を軽減できる制度です。適用されると、所得税では年収187万円(令和7年基礎控除の特例の最高控除額95万円の場合)まで、住民税では134万円まで非課税となるため、学生本人の手取りが増える大きなメリットがあります。

一方で、制度の誤解や記入ミス、申告漏れがあると、控除が受けられなかったり、家族の扶養控除に影響したりするリスクもあります。とくに年収123万円を超えると親の扶養から外れ、世帯全体での税負担が増える可能性もあります。

人事・労務担当者としては、制度の内容や注意点を学生従業員にていねいに伝え、書類記入や必要書類の提出を支援することが求められます。正しく制度を活用できれば、従業員にも企業にもメリットがあります。

年末調整を効率化|One人事[労務]

年末調整業務を効率化したい場合は、電子申告システムや年末調整ソフトの導入も有効です。デジタル化することで記入ミスや書類の紛失を防ぎ、担当者・従業員双方の負担を大幅に減らせるでしょう。

One人事[労務]は、書類の回収から申請までの過程を半自動化し、効率的な年末調整を支援する労務管理システムです。修正の差し戻しや進捗状況の把握も簡単な操作で実施できます。

One人事[給与]との連携により還付金の計算もスムーズに進められます。

One人事[労務]の機能や操作性は、こちらの資料でもご確認いただけます。さらに詳細を知りたい場合は、当サイトよりお気軽にご相談ください。専門スタッフが課題をお聞きしたうえでご案内いたします。

また、当サイトでは労務管理の効率化に役立つ資料を無料でダウンロードしていただけます。労務管理をシンプルにしたい企業の担当者は、お気軽にお申し込みください。

| 「One人事」とは? |

|---|

| 人事労務をワンストップで支えるクラウドサービス。分散する人材情報を集約し、転記ミスや最新データの紛失など労務リスクを軽減することで、経営者や担当者が「本来やりたい業務」に集中できるようにサポートいたします。 |