基礎控除とは【わかりやすく】対象者や給与所得控除との違い、年末調整での計算例を解説

基礎控除は、すべての納税者が適用できる控除です。もともとは38万円の控除でしたが、2020年の法改正によって最大48万円に、2025年の法改正によって最大95万円まで引き上げられました。

本記事では、基礎控除の基本的な仕組みや適用対象、給与所得控除との違いについて詳しく解説します。また、年末調整での基礎控除の計算方法についても具体的な例を用いて紹介するため、人事労務の担当者は参考にしてください。

→年末調整の計算を効率化|「One人事」製品資料をダウンロード

目次[表示]

目次[表示]

年末調整の基礎控除をわかりやすく解説

年末調整は、給与所得者が支払うべき所得税額を正確に算出し、源泉徴収された税額と調整する手続きです。なかでも重要な役割を果たすのが、基礎控除です。

ここでは年末調整における基礎控除の概要を解説します。

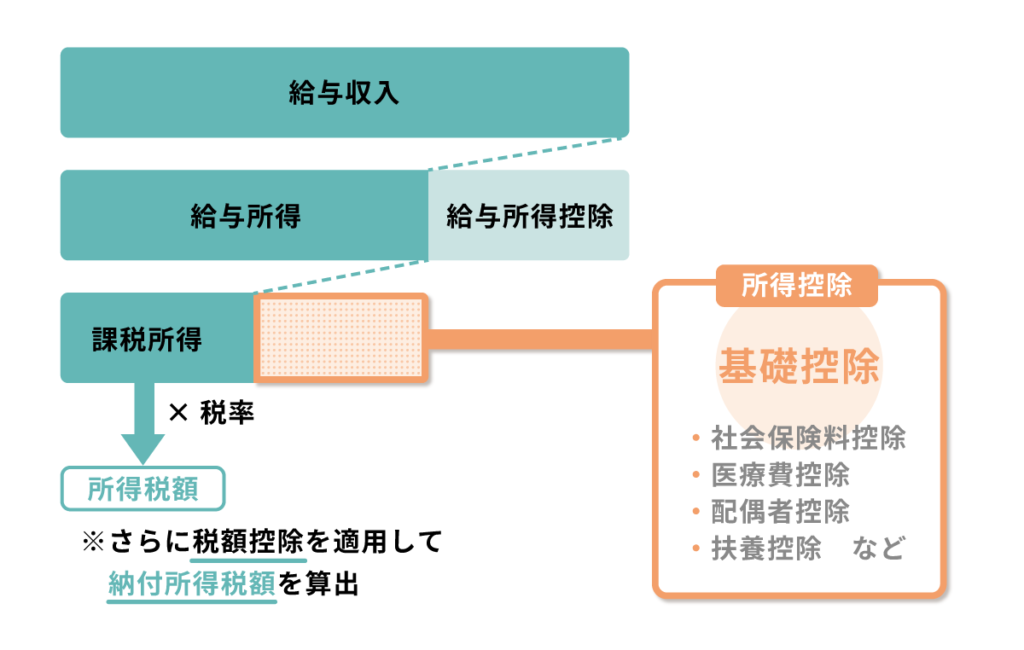

まずは前提として、所得と課税所得の仕組みについて、以下の式で算出される点を押さえておきましょう。

- 収入-経費=所得

- 所得-所得控除=課税所得

基礎控除とは所得控除の一種

基礎控除とは、納税者全員が受けられる所得控除の一つです。所得控除とは、総所得金額から特定の金額を差し引くことで、課税対象となる所得を減らす制度を指します。

基礎控除が設けられている理由は、最低限の所得部分には税金を課さないようにして納税者の生活を保障するためです。ほかの所得控除と同様に、総所得金額から差し引かれることで最終的な課税所得を減らし、税負担を軽減します。

基礎控除の対象となるのは、合計所得金額が2,500万円以下の納税者です。控除額は合計所得金額に応じて、16万円~95万円となります。

▼年末調整の理解をさらに深めたい方は、よくある疑問をまとめた、以下のQ&A資料もご活用ください。

所得とは収入から経費などを差し引いた額

所得とは、収入から経費や仕入れ額を差し引いたあとの金額です。具体的な所得の例は、以下のとおりです。

| 所得の例 | |

|---|---|

| 給与所得 | 給与や賞与など労働の対価として得られる収入から、給与所得控除額を差し引いたもの |

| 事業所得 | 個人事業主やフリーランスが事業活動を通じて得た収入から、事業にかかった経費を差し引いたもの |

| 不動産所得 | 賃貸物件の家賃や地代などの収入から、固定資産税や修繕費などの経費を差し引いたもの |

| 譲渡所得 | 土地や株式などの資産を売却した際の収入から、取得費や売却費用などを差し引いたもの |

所得控除とは所得から差し引ける控除

所得控除とは、税金の計算において納税者の所得から一定の金額を差し引ける制度です。所得控除によって課税対象となる所得が少なくなり、支払う税金の額を軽減できます。

基礎控除も所得控除に含まれます。

基礎控除と税額控除との違い

基礎控除と税額控除は、どちらも納税者の税負担を軽減するために設けられた制度ですが、差し引かれる対象が異なります。

税額控除は、算出された所得税額から一定の金額が控除される制度です。基礎控除は所得控除の一種であり、所得税計算の基礎となる課税所得を減少させるのに対し、税額控除は最終的な税額を減少させるという違いがあります。

税額控除は、所得税額から直接差し引かれるため、税額への影響がより大きいのが特徴です。

住民税における基礎控除との違い

基礎控除は納税者全員が受けられる基本的な控除です。所得税と住民税の両方において適用されますが、それぞれの計算で使用される控除額が異なります。

所得税の基礎控除額は最大95万円である一方で、住民税の基礎控除額は原則として43万円です。

基礎控除と給与所得控除の違い

基礎控除と給与所得控除の違いは、対象者です。

基礎控除はすべての納税者に共通する控除であるのに対し、給与所得控除は給与所得者特有の控除であるのが特徴です。納税者の給与収入から給与所得控除を差し引くことで、給与所得が算出されます。

▼年末調整の業務を基礎からおさらいするには、やることチェックリスト付のガイドをご活用ください。

年末調整の基礎控除の対象者

年末調整の基礎控除の対象となる人は、納税者全員です。ただし、2,400万円を超えると控除額は段階的に減少し、2,500万円を超えると基礎控除は0円になります。

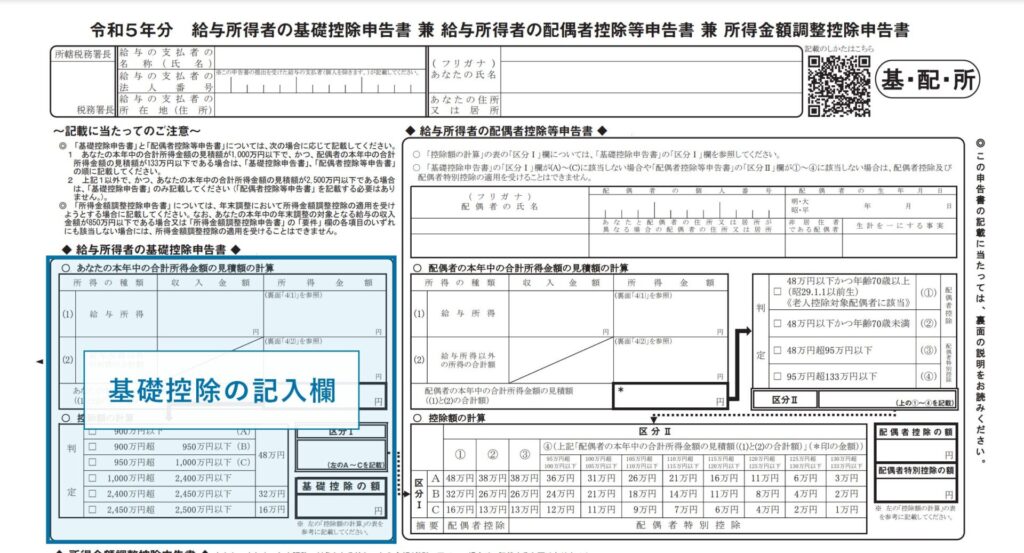

年末調整の際に基礎控除を適用するためには、給与所得者が『給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書』を提出しなければなりません。

企業は従業員に、当年の最後の給与支払い日前日までに、申告書を提出してもらう必要があります。

参照:『令和7年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書』国税庁

年末調整の基礎控除は最大95万円に

2025年の税制改正により、所得税の基礎控除額が従来の一律48万円から合計所得金額に応じて58万円~95万円に引き上げられました。

そして合計所得金額が2,400万円を超えると段階的に引き下げられ、2,500万円を超えると0円になります。

| 個人の合計所得金額 | 改正前控除額 | 改正後控除額 |

|---|---|---|

| 133万円以下 | 48万円 | 95万円 |

| 132万円超336万円以下 | 88万円(※) | |

| 336万円超489万円以下 | 68万円(※) | |

| 489万円超655万円以下 | 63万円(※) | |

| 655万円超2350万円以下 | 58万円(※) | |

| 2350万円超2,400万円以下 | 48万円 | |

| 2,450万円超2,500万円以下 | 16万円 | 32万円 |

| 2,400万円超2,450万円以下 | 32万円 | 16万円 |

| 2,500万円超 | 0万円 | 0万円 |

※令和9年分以降は58万円になります。

出典:『No.1199 基礎控除』国税庁

出典:『給与所得者(従業員)の方へ(令和5年分)』国税庁

▼年末調整は税制改正により、毎年少しずつ対応が変わります。2025年度の変更点を知るには、以下の資料もご活用ください。

改正の理由|なぜ?

基礎控除が引き上げられた背景には、物価上昇と被扶養者の就業調整への対応があります。近年は物価上昇が顕著であり、政府はさまざまな賃金策を講じてきました。しかし、低所得者には扶養の範囲内で働くことを意識し、就業時間を調整する人も多く、従来の税制では物価上昇に十分対応できないケースが増えていました。

こうした状況を踏まえ、被扶養者となるための収入要件を緩和することを主な目的として、基礎控除額が引き上げられたのです。所得が低い層に対する基礎控除額はさらに大きくなり、所得に応じた公平な税負担が実現されています。

年末調整で基礎控除を受けるための方法

年末調整で基礎控除を受けるために、給与所得者は『給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書』を提出する必要があります。

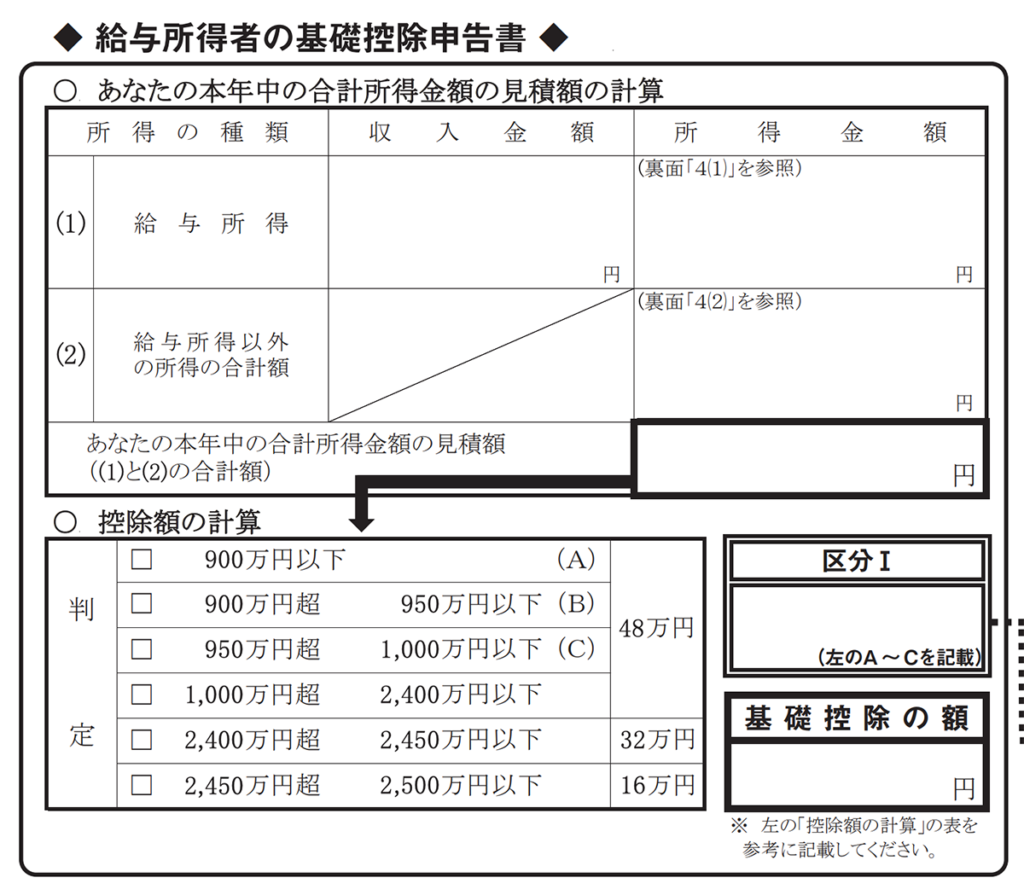

『給与所得者の基礎控除申告書』の「基礎控除の額」の欄に、年間の所得から計算した控除額を記載しなければなりません。従業員に、16 万円~95万円のうち該当する金額を記入してもらいましょう。

参照:『令和5年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書』国税庁

年末調整で受けられる基礎控除以外の所得控除

年末調整では、基礎控除以外にもさまざまな所得控除を受けられます。所得控除の例は、以下のとおりです。

| 所得控除の例 | |

|---|---|

| 配偶者控除 | 一定の収入以下の配偶者がいる場合に適用される控除 |

| 扶養控除 | 扶養家族がいる場合に適用される控除 |

| 社会保険料控除 | 健康保険や公的年金などの社会保険料に適用される控除 |

| 生命保険料控除 | 生命保険料や個人年金保険料に適用される控除 |

基礎控除を適用した所得の計算例

基礎控除を適用した所得の計算例について、以下の2つのケースを例に取り上げて解説します。

- 年間給与収入が400万円の場合

- 年間給与収入が103万円の場合

年間給与収入が400万円の場合

本記事では、年間給与収入が400万円を例にして基礎控除の計算方法について解説します。

1年間の年間給与収入が400万円のとき、国税庁の表によると給与所得は276万円です。

給与等の収入金額が「360万1円から660万円まで」の場合、給与所得控除額は「収入金額×20%+44万円」で計算されるため、給与所得が276万円となるのです。

課税所得は以下の計算式で求められます。

| 276万円(総所得金額)-88万円(基礎控除)=188万円(課税所得) |

※所得控除は基礎控除のみとして計算

そして所得税の計算式は、以下のとおりです。

| 188万円(課税所得)×5%(所得税率)=9万4000円(所得税) |

年間給与収入が160万円の場合

続いて、年間給与収入が160万円を例にして計算方法について解説します。

1年間の年間給与収入が160万円のとき、国税庁の表によると給与所得は65万円です。

合計所得が「190万円まで」であれば、給与所得控除額は95万円となるためです。

課税所得は以下のとおり計算できます。

| 95万円(総所得金額)-95万円(基礎控除)=0円(課税所得) |

※所得控除は基礎控除のみとして計算

最終的な課税所得は0円となり、所得税は発生しません。

確定申告で基礎控除を受ける場合

年末調整だけではなく、確定申告でも基礎控除を受けられます。適用するためには、確定申告書の「所得から差し引かれる金額」欄に、該当する基礎控除額の記入が必要です。

国税庁の『確定申告書等作成コーナー』を利用すると、入力した所得金額に応じた基礎控除額が自動計算されます。

確定申告を正確に行うためには、収入金額や経費などを間違いなく記入し、正しい所得金額を算出する必要があります。

基礎控除は最大95万円|多くの人に適用される制度

基礎控除は、多くの納税者に適用される重要な制度です。

また、配偶者控除や扶養控除などほかの所得控除と併用すれば、より大きな節税効果を得られます。

制度を正しく理解することで、適正な税額での納税を実現できます。年末調整や確定申告の際には、基礎控除を考慮し、ほかの控除とも組み合わせて最適な税務処理を進めることが大切です。

年末調整をペーパーレス化|One人事[労務]

One人事[労務]は、年末調整のペーパーレス化を実現するクラウドシステムです。入社手続きやマイナンバー管理も含め、多岐にわたる労務処理の効率化を支援いたします。

One人事[労務]の初期費用や気になる操作性については、当サイトより、お気軽にご相談ください。専門のスタッフが貴社の課題をていねいにお聞きしたうえでご案内いたします。

当サイトでは、労務管理の効率化に役立つ資料を無料でダウンロードしていただけます。労務管理をラクにしたい企業の担当者は、お気軽にお申し込みください。

| 「One人事」とは? |

|---|

| 人事労務をワンストップで支えるクラウドサービス。分散する人材情報を集約し、転記ミスや最新データの紛失など労務リスクを軽減することで、経営者や担当者が「本来やりたい業務」に集中できるようにサポートいたします。 |