算定基礎届の書き方を退職者や70歳以上などケース別に紹介|訂正方法も

算定基礎届は、毎年7月の提出が義務づけられており、従業員一人ひとりの標準報酬月額を決定する届出書類です。健康保険や厚生年金保険の保険料計算に欠かせません。

しかし、算定基礎届の提出対象者や記入方法が、わかりにくいと感じている人もいるかもしれません。

本記事では、算定基礎届の書き方や提出方法について、各ケースに分けて解説します。また、訂正が必要になった場合の対処法もあわせて紹介します。

→算定基礎届の電子申請にも「One人事」の資料をダウンロード

目次[表示]

目次[表示]

算定基礎届とは

算定基礎届は、従業員の標準報酬月額を算定するための基礎資料として、提出する書類です。

企業は毎年7月に日本年金機構(健康保険組合)に対して、4〜6月の従業員の報酬実績を報告することが義務づけられており「定時決定」と呼ばれています。

定時決定の手続きで提出するのが算定基礎届です。

出典:『被保険者報酬月額算定基礎届70歳以上被用者算定基礎届』日本年金機構

従業員一人ひとりの標準報酬月額は、届け出た報酬実績に基づいて決定され、等級に応じて社会保険料が計算されます。企業は適切な保険料額を算出するために、正確な報酬実績を届け出る必要があります。

提出が必要な従業員

算定基礎届の提出が必要な従業員は、以下に該当する被保険者です。

- 原則として、7月1日時点で在職中のすべての被保険者(パート・アルバイト含む)

- 産前産後休暇中、育児・介護休業中の従業員

- 雇用期間が2か月以上の短期労働者

- 70歳以上の従業員(健康保険被保険者または厚生年金70歳以上被用者に限る)

- 出向中の従業員

算定基礎届の一般的な記入例

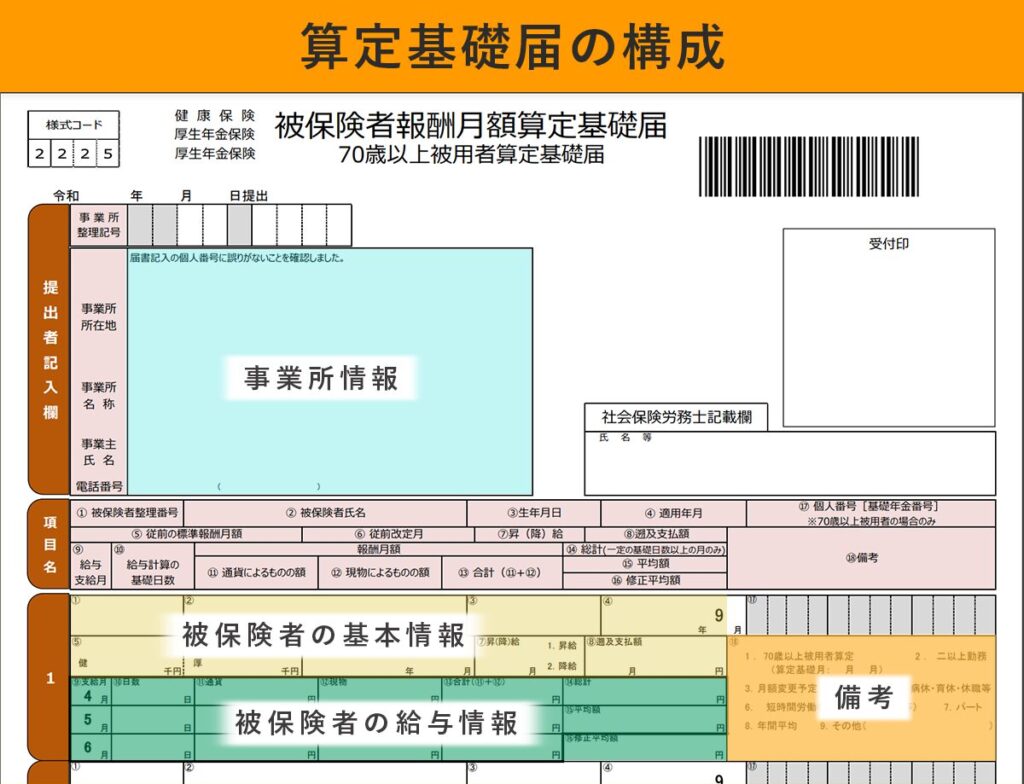

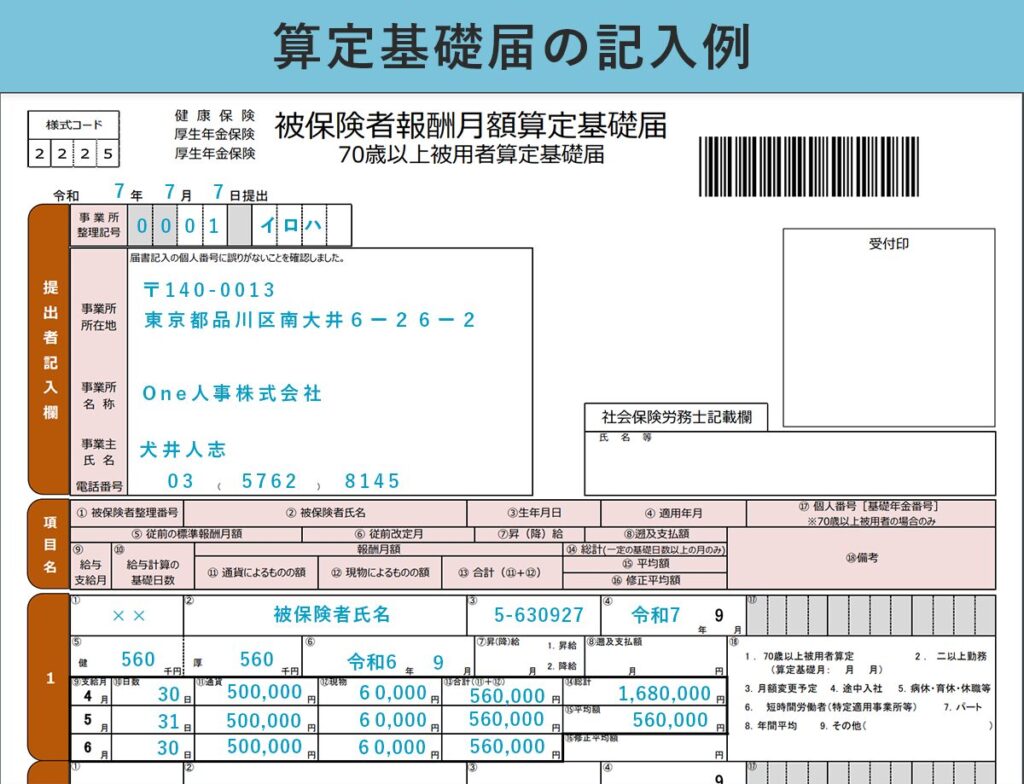

算定基礎届の一般的な用紙記入例を紹介します。用紙は1枚につき被保険者5人まで記入できます。

(例)支払基礎日数が3か月とも17日以上の場合

| 支払基礎日数 | 基本給 | 家族手当 | 住宅手当 | 通勤手当 | 合計 | |

|---|---|---|---|---|---|---|

| 4月 | 30日 | 500,000円 | 10,000円 | 30,000円 | 20,000円 | 560,000円 |

| 5月 | 31日 | 500,000円 | 10,000円 | 30,000円 | 20,000円 | 560,000円 |

| 6月 | 30日 | 500,000円 | 10,000円 | 30,000円 | 20,000円 | 560,000円 |

| ※算定基礎届には、4月・5月・6月に支払った給与の額を記入 | 総計 | 1,680,000円 | ||||

3か月の報酬総計が168万円、1か月あたりの平均額が56万円と計算できます。56万円が翌年度の標準報酬月額の基礎となります。

| 3か月の報酬総計 | 560,000円×3か月=1,680,000円 |

|---|---|

| 1か月あたりの平均額 | 1,680,000円÷3か月=560,000円 |

平均額の算出において、1円未満は切り捨てで処理します。

参考:『健康保険・厚生年金保険 被保険者報酬月額算定基礎届/厚生年金保険 70歳以上被用者算定基礎届』日本年金機構

参考:『算定基礎届の記入・提出ガイドブック|令和6年度』日本年金機構

参考:『健康保険・厚生年金保険 被保険者報酬月額算定基礎届 (記入例)』日本年金機構

算定基礎届の書き方・作成手順

算定基礎届は「算定基礎届提出に関する大切なお知らせです」と書かれた茶封筒で、毎年6月下旬頃に送られてきます。受け取り次第、内容を確認して作成を始めましょう。

算定基礎届は記入欄が多いため混乱する人もいるかもしれませんが、各ステップを押さえながら記載すれば難しいことはありません。

算定基礎届の作成手順と、各欄の記入方法を順を追って解説します。

1.印字された対象者情報の確認

算定基礎届に印字されている氏名、生年月日、資格取得年月日などの従業員の基本情報を確認して、間違いがないことを確認しましょう。間違った情報を見過ごすと、受給額や保険料の計算に影響があるため、誤りを発見したら修正が必要です。

また、印字されていない箇所があれば手書きで記入しましょう。

2.提出者の情報

算定基礎届の一番上に印字されている事業所整理記号や事業所所在地、事業所名称、事業主氏名など、提出者の情報を確認します。

また、電話番号欄には連絡がとりやすい番号を記載します。提出者情報の誤りは手続きが滞る原因となるため、間違いがないかよく確認しましょう。

3.支払い基礎日数

給与計算の支払基礎日数を記載します。記載すべき日数は、4〜6月の期間において、従業員に支払われた報酬の対象となった実労働日数です。

月例給与の場合は、その月の暦日数を記入しますが、支払基礎日数の算出方式は、会社の給与計算期間と支払日の関係で異なるため注意が必要です。

| 例1 | 給与締め日が月末・当月末日支給の場合 |

|---|---|

| 4月 | 4月1日〜4月30日 30日 |

| 5月 | 5月1日から5月31日 31日 |

| 6月 | 6月1日から6月30日 30日 |

| 例2 | 給与締日が25日締・当月末日支給の場合 |

|---|---|

| 4月 | 3月26日〜4月25日 31日 |

| 5月 | 4月26日から5月25日 30日 |

| 6月 | 5月26日から6月25日 31日 |

| 例3 | 給与締め日が月末・翌月末日支給の場合 |

|---|---|

| 4月 | 3月1日〜3月31日 31日 |

| 5月 | 4月1日から4月30日 30日 |

| 6月 | 5月1日から5月31日 31日 |

従業員に欠勤日があれば、所定労働日数から欠勤日数を控除した正確な日数を記載しましょう。

日給や時給の従業員については、出勤日数に有給休暇日数を加算して支払い基礎日数として記入します。

4.4~6月の通貨と現物支給額

4〜6月までの各月について、支払基礎日数に対する通貨による給与支給額と現物による支給額をそれぞれ記入します。

通貨とは、基本給や各種手当など現金で支払われた報酬を指します。一方、現物給与とは現金以外の形態で支給された給与のことで、住宅(社宅や寮など)の貸与や食事、自社製品、通勤定期券などが該当します。

日本年金機構が公表している全国現物給与価額一覧表に基づいて、1か月の換算額を記入しましょう。現物支給がない場合は「0」を記載します。なお、一覧表は都道府県や年度によって金額が異なるため注意が必要です。

また、支払基礎日数が17日未満の月は、標準報酬月額の算出には使用しませんが、支給額と現金支給額は必ず記入しなければなりません。

5.4~6月の総計額

4〜6月までの通貨と現物支給額の総計を記入します。ただし、対象となるのは支払基礎日数が17日以上の月(算定対象月)のみです。

たとえば、4月の支払基礎日数が15日であった場合、算定対象月は5月と6月のみとなり、4月分は計算から除外されます。そのときは、5月と6月の通貨・現物給与額を合計した金額を記入します。

6.平均額

算定対象月の通貨、現物支給の総計額を、算定対象月数で割った金額を平均額として記入します。4月が算定対象月から除外された場合、5月と6月の2か月のみが対象となるため、総計額を2で割った金額が平均額です。

平均額に小数点以下の端数が出たら、切り捨てて記入します。平均額が当該年度の標準報酬月額の基礎となります。

算定基礎届の書き方【ケース別】

算定基礎届の記入方法は、従業員の状況によって一般的な書き方と異なる場合があります。ケース別に算定基礎届の書き方のポイントを解説します。

- 途中入社

- 退職者・退職予定者

- 70歳以上

- 休職/産休・育休中

- 短時間就労者

- 昇給があった場合

- 欠勤控除があった場合

途中入社

給与計算期間の途中で入社した場合は、1か月分の給与が支払われない月(途中入社月)を除いた月が対象となります。そのときは備考欄の「途中入社」に〇を付け、資格取得年月日と給与の締め支払日を記載します。

退職者・退職予定者

基本的に退職者は算定基礎届の提出対象ではありません。ただし、退職のタイミングによっては算定基礎届に氏名が記載されていることもあります。そのときは備考欄に退職日を記載します。

7月1日以降に退職が予定されている従業員については、通常どおり算定基礎届を作成しなければなりません。

70歳以上

70歳以上の従業員は厚生年金保険、75歳以上の従業員は健康保険の資格を喪失しますが、在職老齢年金額の決定に必要となるため、算定基礎届の提出が必要です。

70歳以上の従業員については、本人確認を行ったうえで、算定基礎届に個人番号または基礎年金番号を記載します。

また、算定期間中に70歳に到達するなどの理由により、健康保険と厚生年金保険の算定基礎月が異なる場合は、70歳以上被用者分の算定基礎月も記入します。

休職/産休・育休中

産前産後休暇や育児・介護休業中の従業員も、雇用関係が継続する限り算定基礎届の対象です。ただし、4〜6月のいずれの月も支払基礎日数が17日未満であった場合、または同期間中賃金を支払っていない場合は、従前の標準報酬月額がそのまま適用されます。

具体的な記載方法は「休職中」「産休中」「育休中」など、それぞれの状況と休んでいる期間を算定基礎届の備考欄に明記します。

短時間就労者

短時間就労者とは、1週間の所定労働時間や1か月の所定労働日数が、正社員より少ない社会保険の加入対象者を指します。

短時間就労者の算定基礎届では、記載方法にさまざまなパターンがあります。

| 例 | 4〜6月の支払基礎日数のパターン | 標準報酬月額の算出方法 |

|---|---|---|

| 1 | 支払基礎日数がすべて17日以上の場合 | 3か月の平均をもとに算出する |

| 2 | 支払基礎日数が17日以上の月が1か月または2か月の場合 | 支払基礎日数が17日以上の月の平均をもとに算出する |

| 3 | すべての月における支払基礎日数が17日未満だが15、16日の月がある場合 | 支払基礎日数が15、16日の月のみを対象とする |

| 4 | 支払基礎日数が15日以上の月がない場合 | 従前の標準報酬月額を適用 |

上記の例のように、短時間就労者は支払基礎日数が17日に満たなくても、15日や16日の月があれば、その平均を使用して標準報酬月額を決定します。

また、算定基礎届の備考欄に「パート」と記載(◯をつける)します。

短時間労働者

短時間労働者とは、1週間の所定労働時間や1か月の所定労働日数が正社員の4分の3未満で、週20時間以上勤務し、一定の条件(※)を満たす就労者を指します。

※短時間労働者の条件:国または地方公共団体などに属する事業所および被保険者数が常時51人以上の規模である企業や、申し出によって適用対象となった事業所(特定適用事業所)に使用されていることなど

該当する従業員の算定基礎届には、備考欄に記載のある「短時間労働者(特定適用事業所など)」に◯をつけます。短時間労働者についてもさまざまなパターンがあるため、記入には注意しましょう。

| 4〜6月の支払基礎日数のパターン | 標準報酬月額の算出方法 |

|---|---|

| 支払基礎日数が3か月とも11日以上の場合 | 3か月の平均をもとに算出する |

| 支払基礎日数に11日未満の月がある場合 | 支払基礎日数が11日以上の月の平均をもとに算出する |

| 短時間労働者である月と 短時間労働者でない月がある場合 | 各月の被保険者区分(短時間労働者であるかないか)に応じた基礎日数で算定対象月を判断しその平均をもとに算出する |

| 算定対象期間の月の途中に、 被保険者区分(短時間労働者であるかないか)の変更があった場合 | 報酬の給与計算期間の末日における被保険者区分に応じた支払基礎日数により算出する |

4〜6月の間で、短時間労働者へと被保険者区分が変更となった場合は、備考欄に変更した日にちを記載します。

昇給があった場合

昇給により固定給に変動があり、4〜6月の報酬実績が大幅に変動した場合、通常の定時決定(9月)を待たずに、随時改定により保険料を変更することもあります。

随時改定の場合、算定基礎届の一部項目の記入は必要ありませんが、対象者欄に昇給月を記載するとともに備考欄の「月額変更予定」に◯をします。

随時改定の対象者については、月額変更届の提出も忘れないようにしましょう。随時改定の対象は、給与変動月から3か月連続で支払基礎日数が17日以上、かつ3か月平均額が現在の等級から2等級以上の差があることが条件です。

欠勤控除がある場合

病気や事故などの理由で欠勤し、賃金から一定の控除があった場合、控除後の実質報酬額をもとに算定基礎届を作成します。

欠勤控除があった月の報酬から控除額を差し引いた金額を算出し、通貨支給額として記入しましょう。欠勤控除の有無で報酬が変わるため、適切に反映させる必要があります。算定基礎届の備考欄には欠勤日数を記載します。

算定基礎届の提出方法

算定基礎届の提出期間は、毎年7月1日から7月10日までの約10日間です。提出先や提出方法などを事前に把握し、期日に間に合うように対応しましょう。

| 書類の入手方法 | ・郵送での書類一式の受け取り ・日本年金機構のWebサイトからダウンロード |

|---|---|

| 提出先 | ・日本年金機構が全国に設置している事務センター ・管轄の年金事務所 |

| 提出方法 | ・郵送 ・事業所への直接持参 ・電子媒体(CDやDVDなど)の送付 ・電子申請(オンライン送信) |

| 提出期限 | 7月1日~7月10日(休日の場合は翌平日) |

健康保険組合に加入している場合は、健康保険組合にも提出する必要があります。提出方法や期限は各健康保険組合の取り決めを確認しましょう。

算定基礎届の訂正方法

算定基礎届の記載内容に誤りを発見したら、すみやかに訂正しなければなりません。算定基礎届の訂正方法を「提出前」と「提出後」に分けて解説します。

提出前

算定基礎届を提出する前に記載ミスに気づいたら、比較的簡単に訂正できます。誤った記載箇所を二重線で消し、正しい内容を上書きするだけです。訂正印を押す必要はありません。

万一、書き間違いが多数ある場合は、日本年金機構のホームページから新しい算定基礎届の用紙をダウンロードし、最初から記入し直すことも可能です。

提出後

算定基礎届の提出後に誤りが発覚したら、すみやかに管轄の年金事務所に連絡する必要があります。記入内容に誤りがあること、訂正のため再提出したい旨を伝えます。

訂正する際は、新しい算定基礎届の用紙の上部に「訂正」と赤字で目立つように記入しましょう。

とくに金額を間違えた場合、訂正箇所を2段書きにする必要があります。上段に誤った金額を赤字で、下段に正しい金額を黒字で記入します。

提出した書類はコピーを取っておくと、間違いがあった際の確認に役立ちます。

算定基礎届は電子申請が便利(まとめ)

算定基礎届は、従業員の標準報酬月額を算出するための基礎となる重要な書類です

毎年7月に提出が義務づけられているため、スムーズに対応できるよう、一般的な記入方法に加え、例外的な記載方法も把握しておくとよいでしょう。とくに注意したいのが、退職者や70歳以上、休職中、短時間就労者、短時間労働者、昇給や欠勤控除があった従業員です。

算定基礎届の記載内容に誤りがあったら、すみやかに対応しなければなりません。

従業員数が多い企業や担当者が1人の中小企業は、毎年のように取りまとめに苦労していることでしょう。決められた期日までに正しく計算する作業は、手間だけでなく、ミスができないプレッシャーがともないます。

算定基礎届の記入ミスを最低限に抑え、余裕を持って提出できるように社内体制を整えましょう。とくに、従業員数が多い会社ではミスを抑えるためにも電子申請をおすすめします。資本金1億円以上の法人などでは、電子申請が義務づけられています。

算定基礎届の電子申請に|One人事[給与]

One人事[給与]は、ミスができない算定基礎届の電子申請にも対応しているクラウドサービスです。

- 【給与計算】毎月ミスがないか不安

- 【給与明細】紙の発行が面倒

- 【勤怠との照合】勤怠データと一括管理したい

各種手続きの効率化を支援し、担当者の負担を軽減します。さらに勤怠管理システムOne人事[勤怠]と連携すると、勤怠データの取り込みがスムーズになり集計が自動化できます。

One人事[給与]の初期費用や気になる操作性については、当サイトより、お気軽にご相談ください。専門スタッフが、貴社の課題をていねいにお聞きしたうえでご案内いたします。

当サイトでは、給与計算の効率化に役立つ資料を無料でダウンロードいただけます。給与計算をシンプルにして「本来やりたい業務」に集中したい企業は、お気軽にお申し込みください。

| 「One人事」とは? |

|---|

| 人事労務をワンストップで支えるクラウドサービス。分散する人材情報を集約し、転記ミスや最新データの紛失など労務リスクを軽減することで、経営者や担当者が「本来やりたい業務」に集中できるようにサポートいたします。 |