所轄税務署とは?所轄税務署の調べ方や年末調整との関わりについて解説

所轄税務署とは、個人や法人の住所地・所在地をもとに税務手続きを担当する税務署のことです。年末調整や法人税の申告・納付・相談など、あらゆる税務処理の窓口となります。

年末調整で提出される申告書には「所轄税務署長」欄があり、勤務先の所在地を管轄する税務署名を正確に記載する必要があります。

本記事では所轄税務署の役割や年末調整手続きのポイントを、実務担当者の視点からわかりやすく解説します。

目次[表示]

目次[表示]

所轄税務署とは?

所轄税務署は、納税者の納税地を管轄する税務署のことです。財務省の外局である国税庁の指揮監督下にあり、全国524か所に設置された税務署のなかから、納税者ごとに決められた担当税務署を指します。

| 法人 | 本店住所または主たる事務所を管轄している税務署 |

| 個人 | 住所地を管轄する税務署 |

法人の場合は、法人税法で定められた「本店住所または主たる事務所を管轄している税務署」が所轄税務署です。本店とは、会社が登記簿や定款に登録している公的な住所のことを指します。

個人の場合は原則として住所地を管轄する税務署が所轄となります。事業所などがある場合は、例外として届出をすることで事業所の所在地を納税地とすることも可能です。

所轄税務署の役割

税務署は確定申告や年末調整など、企業の税務手続きにおいてもっとも身近な窓口となります。所轄税務署では法人税や所得税、消費税などの申告・納税の受付から、各種証明書の発行まで多岐にわたる税務行政サービスを提供しています。

所轄税務署を調べる方法

所轄税務署は国税庁のホームページから調べることが可能です。郵便番号や住所を入力することで、該当する税務署の所在地や連絡先を確認できます。税務署への問い合わせは平日の8時30分から17時までとなっています。

所轄税務署の管轄区域

所轄税務署の管轄区域は、一般的な行政区分とは異なる独自の区分けがなされています。市区町村の境界線と税務署の管轄区域は必ずしも一致しないため、自社の所轄税務署を正確に把握することが重要です。

たとえば、横浜市には7つの税務署が存在します。

- 横浜中税務署

- 横浜南税務署

- 保土ケ谷税務署

- 戸塚税務署

- 神奈川税務署

- 緑税務署

- 鶴見税務署

群馬県の高崎税務署は高崎市、渋川市、安中市、北群馬郡という複数の市町村を管轄しています。税務署の管轄区域は地域によって大きく異なります。

年末調整における所轄税務署

年末調整の申告書類には「所轄税務署長」欄への記入が必要です。この記入欄は、会社の納税地を管轄する税務署の名称を記載する箇所です。

従業員は自身の勤務先がどの税務署に納税しているのか把握することが難しいため、所轄税務署長欄への記入は、会社が行うのが一般的です。従業員は空欄のまま会社に提出すれば問題ありません。

会社は、一般的には本店または主たる事務所の所在地を管轄する税務署を記入します。

税務署長欄には、正式な税務署名と「税務署長」という文字を記載します。例として麹町税務署が所轄の場合は「麹町税務署長」と記入しましょう。

所轄税務署長の記載が必要な書類

年末調整では以下の書類に所轄税務署長の記載が必要です。

- 給与所得者の扶養控除等(異動)申告書

- 給与所得者の保険料控除申告書

- 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 特定親族特別控除申告書 兼 所得金額調整控除申告書

年末調整で所轄税務署に提出する書類

年末調整では、従業員から提出された申告書をもとに、会社が税務署へ提出する書類を作成します。提出書類は「法定調書」などです。翌年1月31日までに所轄税務署へ提出する必要があります。提出が遅れると加算税が課される可能性があるため、期限を厳守しなければなりません。

年末調整関係諸用紙

年末調整関係諸用紙は、従業員の税金計算に必要な情報を収集するための重要な書類群です。

従業員は自身の家族状況や生命保険料の支払い状況などを正確に申告し、会社は内容に基づいて適切な税額計算を行います。

毎年12月の年末調整時期に従業員から会社へ提出され、会社が内容を確認します。所轄税務署への提出は不要です。

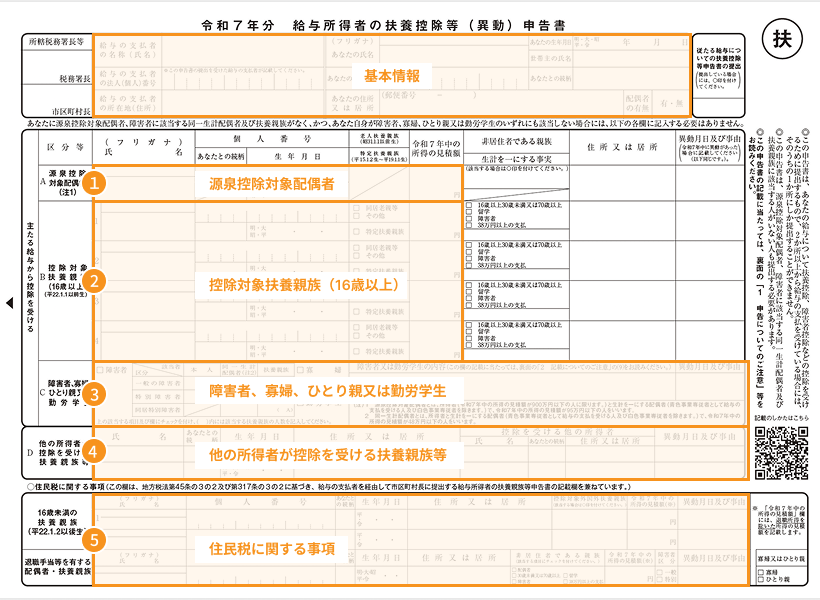

給与所得者の扶養控除等(異動)申告書

扶養控除等申告書は、従業員が扶養控除や障害者控除、寡婦控除、ひとり親控除などの適用を受けるための基本となる書類です。扶養家族がいない従業員も提出が必要となります。

記載事項には以下が含まれます。

- 従業員本人の氏名、住所、マイナンバー

- 扶養親族の氏名、生年月日、マイナンバー

- 扶養親族の所得金額

- 障害者控除、寡婦控除、ひとり親控除の該当有無

年の途中で扶養親族に異動があった場合も、「異動」申告書を提出する必要があります。

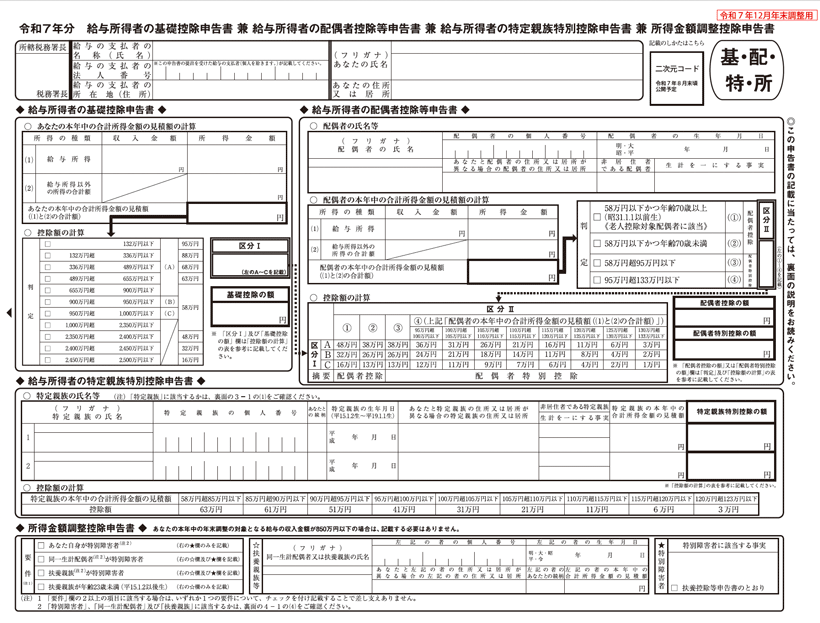

給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼特定親族特別控除申告書兼所得金額調整控除申告書

令和7年分以降、4つの控除申告が1枚の用紙にまとめられました。各控除の内容は以下のとおりです。

| 控除 | 内容 |

|---|---|

| 基礎控除 | ・所得金額に応じて95万円を上限とする控除 ・合計所得金額が2,500万円を超える場合は適用不可 |

| 配偶者控除等 | ・配偶者の所得金額が58万円以下の場合に適用 ・納税者の所得金額により控除額が変動 ・配偶者特別控除は配偶者の所得金額が133万円未満まで段階的に適用 |

| 特定親族特別控除 | ・合計所得金額が58万円超123万円以下である納税者と生計を同一にする配偶者を除く19歳以上23歳未満の親族がいる場合に適用 ・控除額は合計所得金額により変動し3万円~63万円 |

| 所得金額調整控除 | ・給与収入が850万円を超える場合で、特別な事情がある場合に適用 ・23歳未満の扶養親族がいる場合・特別障害者である同一生計配偶者または扶養親族がいる場合 |

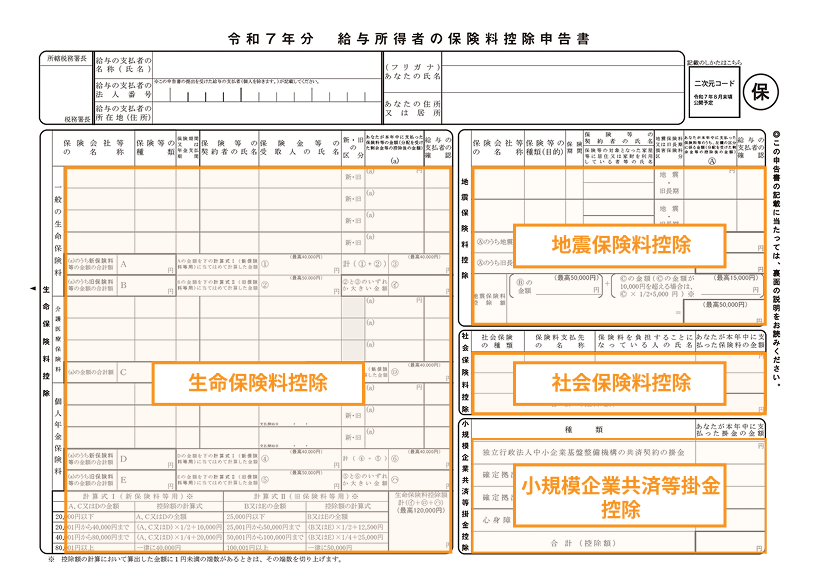

給与所得者の保険料控除申告書

保険料控除申告書では、生命保険料と地震保険料の控除が申告できます。生命保険料控除は「一般」「介護医療」「個人年金」の3区分があり、それぞれ控除限度額は4万円です。

地震保険料控除は上限5万円、2006年以前の契約による旧長期損害保険料控除は最大1万円までが対象となります。

申告には、各保険会社から届く控除証明書の添付が必須です。証明書が手元にない場合は保険会社へ再発行を依頼しなければなりません。

給与所得者の(特定増改築等)住宅借入金等特別控除申告書兼(特定増改築等)住宅借入金等特別控除計算明細書

住宅ローン控除を受けるためには、専用の申告書に加えていくつかの添付書類が必要です。

金融機関から交付される住宅ローンの年末残高証明書、法務局で取得する登記事項証明書、不動産会社などから受け取る売買契約書や工事請負契約書のコピーも忘れずに提出します。

書類で住宅の取得や借入状況を証明しますので、事前の準備が肝心です。書類に不備があると控除を受けられません。しっかり確認して申請をしてもらいましょう。

法定調書

法定調書は、税務署への報告義務が法律で定められた書類の総称です。給与や報酬の支払い状況を税務署に報告することで、適正な課税の実現と税務行政の円滑な運営を支えています。

提出が必要な法定調書は支払内容によって異なり、それぞれに定められた基準金額を超える支払いがある場合に提出が必要となります。

法定調書の作成と提出は、源泉徴収義務者である会社の法的義務です。提出された法定調書は、税務署での税務調査や所得税の確定申告の際の資料として活用されます。

源泉徴収票

源泉徴収票は、給与所得者が当年に受け取った給与や賞与、支払った所得税、社会保険料などの詳細をまとめた重要な書類です。支払者である会社の所在地や名称、法人番号が記載されるほか、受け取る本人の氏名や住所、マイナンバーも記載されます。

生命保険料控除や配偶者控除など、各種控除項目も明記されているため、ひと目で年間の所得や控除状況がわかります。転職や住宅購入などさまざまな場面で提示が求められる、従業員にとって大切な証明書です。

支払調書

支払調書は、給与以外に発生する報酬や不動産関連の支払状況を税務署に報告するための法定調書です。主に次のようなケースで利用されます。

| 報酬、料金、契約金及び賞金の支払調書 | 弁護士や税理士、講演者や作家、スポーツ選手などフリーランスや専門家への報酬や料金、原稿料などの報告 | 年間5万円超の支払いで提出が必要 |

| 不動産の使用料等の支払調書 | 事務所や店舗、駐車場など営業用不動産の賃借料の報告 | ・同一人に対する年間15万円超の支払いで提出が必要 ・個人の居住用賃借料は原則対象外 |

支払調書には、主に以下の情報を記載します。

- 支払者と受領者の氏名、住所、法人番号やマイナンバー

- 支払種別ごとの金額、合計額、源泉徴収税額

- 支払内容や取引の詳細、支払日、支払方法(現金・振り込みなど)

提出期限は原則として翌年1月31日です。もし記載内容に誤りが見つかった場合は、すみやかに訂正版を提出する義務があります。

また、支払調書の保管期間は7年間と定められています。長期間にわたる保存を忘れずに行いましょう。正確な記載と期限管理を徹底することで、税務リスクやトラブルを防げます。

法定調書合計表

法定調書合計表とは、給与所得や報酬、不動産取引など、さまざまな支払いに関する法定調書をまとめて税務署に提出するための書類です。

法定調書合計表によって、税務署は事業者が提出した法定調書を一括で管理・把握でき、課税処理や税務調査の基礎資料としても活用されます。

法定調書合計表には、次のような情報を正確に記載します。

- 会社や提出者の基本情報(法人名称や所在地、代表者名や法人番号)

- 各種法定調書の内訳(支払内容・金額・税額ごとに整理)

主な記入項目は以下のとおりです。

| 書類 | 記載すること |

|---|---|

| 給与所得の源泉徴収票 | 提出枚数、支払金額の合計額、源泉徴収税額の合計額(役員分・従業員分を区分) |

| 報酬や料金の支払調書 | 講演料・原稿料・税理士報酬などの種別ごとに、提出枚数、支払金額、税額 |

| 不動産使用料の支払調書 | 提出枚数、支払金額、源泉所得税額 |

| 不動産譲受け対価 | 売買取引がある場合に、提出枚数や支払金額 |

支払金額や源泉徴収税額の合計は、各調書の実際の金額と必ず一致していなければなりません。

万一、記載や提出枚数に誤りが見つかった場合は、訂正して再提出する必要があります。

また、電子申告(e-Tax)で提出する場合も、法定調書合計表の提出は必須です。

所轄税務署以外に提出する書類

年末調整の手続きでは、所轄税務署に提出する法定調書や源泉徴収票だけでなく、市区町村に提出する書類の準備も必要です。

市区町村に提出が必要な書類は、以下の2点です。

- 給与支払報告書(個人別明細書)

- 給与支払報告書(総括表)

給与支払報告書は、従業員一人ひとりの住民税を算出するための基礎資料となります。

提出期限は税務署提出書類と同じく、翌年1月31日までです。

期限を過ぎると住民税の課税処理に遅れが生じるため、提出先を混同せず、早めに対応しましょう。

給与支払報告書(総括表)

給与支払報告書(総括表)は、個人別明細書をまとめて提出する際の表紙として機能する書類です。市区町村は総括表をもとに、提出内容を整理・確認します。

通常は12月中に各市区町村から専用の総括表が送付されます。届いた様式に沿って必要事項を記入しましょう。

総括表には、以下の内容を正確に記載します。

| 給与の支払期間 | 前年1月分から12月分まで |

| 給与支払者の基本情報 | 個人番号または法人番号、事業所名、所在地、代表者名 |

| 事業種目 | 会社の事業内容(具体的に) |

| 提出先市区町村数 | 給与支払報告書を提出する市区町村の総数 |

| 受給者総人員 | 1月1日時点で在職している従業員の人数 |

| 報告人員の内訳 | 在職者・退職者を分けて記入 |

| 特別徴収・普通徴収の対象者数 | 住民税を給与から天引きする人数と、個人で納付する人数 |

| 給与の支払方法・支払期日 | ー |

| 所轄税務署名 | ー |

| 特別徴収税額の納付先金融機関 | ー |

| 給与支払者番号 | 市区町村から通知されている場合 |

総括表の様式や記入欄の構成は、市区町村によって異なることがあります。

そのため、提出先市区町村が配布する記入例や手引きを確認しながら作成すると安心です。

給与支払報告書(個人別明細書)

給与支払報告書(個人別明細書)は、各従業員の給与支払状況を従業員の住所地の市区町村へ報告するための書類です。市区町村はこの情報をもとに、翌年度の住民税を計算します。

書式は源泉徴収票とほぼ同じですが、「市町村民税・道府県民税用」と明記されている点が大きな違いです。

従業員ごとに1枚ずつ作成し、次の情報を正確に記入します。

- 氏名、住所、生年月日、個人番号(マイナンバー)

- 各種所得控除、扶養親族の情報

- 支払金額や源泉徴収税額

給与支払報告書の提出対象は、次のような人です。

- 年末調整を行った全従業員

- 在職中の従業員・給与支払額が30万円を超える退職者

- パート・アルバイトなど、源泉徴収の対象となるすべての者

従業員が50人以上いる事業所では、原則として電子申告(eLTAX)による提出が義務化されています。

年の途中で住所変更があった場合は旧・新両方の市区町村へ提出し、退職者は退職時の住所、海外赴任者は最終国内住所の市区町村へ提出します。

提出前には「住民票上の住所」「扶養親族情報」「給与・控除金額」「マイナンバー」の正確性を必ず確認しましょう。作成した個人別明細書は、税務調査や従業員からの照会に備え、7年間の保存が義務づけられています。

まとめ

所轄税務署は、企業の税務手続きに欠かせない存在です。年末調整では、従業員の申告書の取りまとめや法定調書の作成など、多くの実務が発生します。

所轄税務署は、本店所在地や主たる事務所の住所から確認でき、国税庁のサイトで郵便番号を入力すれば簡単に調べられます。

提出先は「税務署」と「市区町村」に分かれ、税務署には法定調書を、市区町村には給与支払報告書を提出します。いずれも翌年1月31日が期限です。

正確な手続きのために、人事・経理部門が連携し、計画的に準備を進めましょう。