パートで年収103万円以下の年末調整|書き方や注意点を解説

年末調整は、その年の正しい所得税を計算し、源泉徴収額と照らし合わせて精算を行う手続きです。年末調整は正社員だけでなく、扶養内で働くアルバイトやパートの場合も行います。

年末調整の時期になると、毎年勤務先から年末調整の書類が配布されます。手続き自体は企業などが行いますが、書類の必要事項は従業員が記入するため、書き方を正しく理解しておく必要があります。

→年末調整をサクッと終わらせるには?「One人事」資料をダウンロード

目次

目次

年末調整とは

年末調整とは、企業が給与所得者の所得税を計算し、源泉徴収税額との差額を精算する手続きのことです。

企業では、従業員に支払う毎月の給与や賞与から、一定の所得税を源泉徴収し、本人に代わって納付しています。源泉徴収額は概算であるため、従業員が本来納付すべき所得税よりも多く源泉徴収していたり不足したりするなど正しい納税額ではありません。

年末調整では、従業員の所得から正しい納税額を再計算し、源泉徴収額と照らし合わせることで、還付もしくは追加で徴収を行います。

年末調整の対象者

年末調整の対象者は以下の条件に当てはまる人です。

- 1年を通じて勤務している人

- 年の中途で会社へ入社し、年末まで勤務している人

ただし、次の2つのいずれかに当てはまる人は対象とはなりません。

- 1年間に支払うべきことが確定した給与の総額が2,000万円を超える人

- 災害減免法の規定により、その年の給与に対する所得税および復興特別所得税の源泉徴収について徴収猶予や還付を受けた人

また、何らかの理由で、その年の中途で年末調整をしなければならないケースもあります。この場合に該当する人は、本来の年末調整時期には対象にはなりません。

- 死亡によって退職した人

- 心身障害によって退職した人(退職後、再就職することが見込まれる場合は除く)

- 12月に支給されるべき給与を支払いを受けた後に退職した人

- パートタイマーとして働いている人などが退職した場合で、本年中に支払いを受ける給与の総額が103万円以下である人(退職後、その年内に転職などによって他の勤務先から給与支給される見込みのある人は除く)

- 海外支店への転勤などにより、非居住者となった人

年収103万円以下のパートやアルバイトも年末調整の対象

年末調整の対象者には、アルバイトやパートも含まれます。ただし、給与所得以外の事業所得等がある場合や複数企業から給与収入がある場合などは確定申告が必要です。

103万円以下のパートにおいて年末調整で必要な書類

アルバイトやパートなど、扶養内で働く場合の年末調整において、提出が必要な書類は以下のとおりです。

- 給与所得者の扶養控除等(異動)申告書

- 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

- 給与所得者の保険料控除申告書

さらに、住宅ローン控除を受ける場合には「給与所得者の(特定増改築等)住宅借入金等特別控除申告書兼(特定増改築等)住宅借入金等特別控除計算明細書」が必要です。

会社に提出しなければならない必要書類を確認したうえで、正しく書類に記入しましょう。

103万円以下で働くパートにおける年末調整書類の書き方

扶養内で働く場合の、年末調整書類の書き方についてご紹介します。

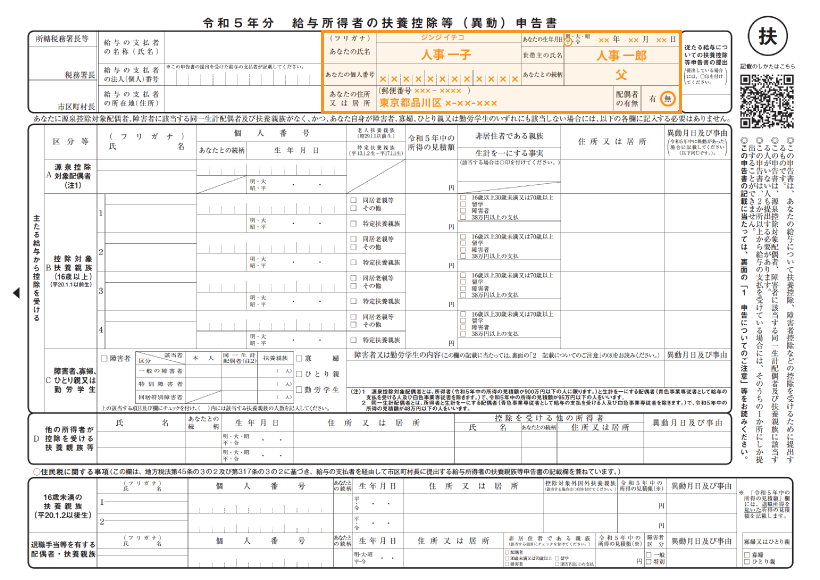

給与所得者の扶養控除等(異動)申告書の書き方

扶養内で働く場合も、「給与所得者の扶養控除等(異動)申告書」に記入して提出します。この書類は、給与所得者が、自分の扶養状況等を申告する書類であり、年末調整を受けるすべての人が提出する必要があるからです。

出典:『令和5年分 給与所得者の扶養控除等(異動)申告書』国税庁より一部抜粋・加工

扶養内でパートやアルバイトとして働く人は、氏名や個人番号、住所や生年月日など、基本情報のみ記入して勤務先に提出します。

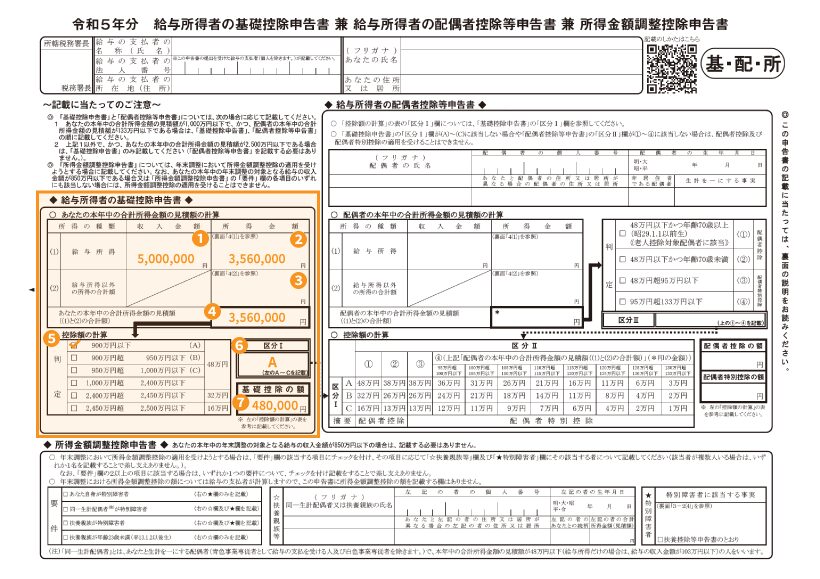

給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書の書き方

「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」は、年末調整で基礎控除や配偶者控除、所得金額調整控除を受けるために申請する書類です。

扶養内で働く場合も、基礎控除が受けられるため、「給与所得者の基礎控除申告書」の欄に必要事項を記入します。

出典:『令和5年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書』国税庁より一部抜粋・加工

(1)給与所得に関する収入金額

その年の収入金額の合計を記入します。従業員が年末調整の書類を提出する時期は12月中旬であることが一般的であり、12月支給分の給与が支払われてない場合は、概算の見積額を記入しましょう。

(2)給与所得に関する所得金額

その年の給与収入額から、給与所得控除額を差し引いた金額を記入します。扶養内として所得を103万円以内に抑える場合は、給与所得控除額は以下のとおりです。

| 給与収入の金額 (給与所得の源泉徴収票の支払い金額) | 給与所得控除額 |

|---|---|

| 162万5千円まで | 55万円 |

扶養内で働く場合、給与所得控除額は55万円であるため、差し引いた金額を記載しましょう。たとえば、その年に100万円の給与収入があった場合、給与所得控除の55万円を差し引くため、45万円ということになります。

(3)給与所得以外の所得の合計額

給与所得以外に所得がある場合は、その合計額を記入します。所得金額は、経費を差し引いた金額で記入しましょう。

(4)本年中の合計所得金額の見積額

(2)の給与所得の所得金額と(3)の給与所得以外の所得の合計額の両者を合わせた金額を記入します。

(5)控除額の計算と区分

控除額の計算と区分の欄を記入します。判定欄から、該当するものをチェックします。チェック項目の上から3番目までに該当する場合は、アルファベットも記載されています。右側の「区分Ⅰ」の欄に、記載されているアルファベットを記入しましょう。

(6)基礎控除の額

基礎控除の額を記入します。扶養内で働く人は、基本的に基礎控除額は48万円と覚えておきましょう。

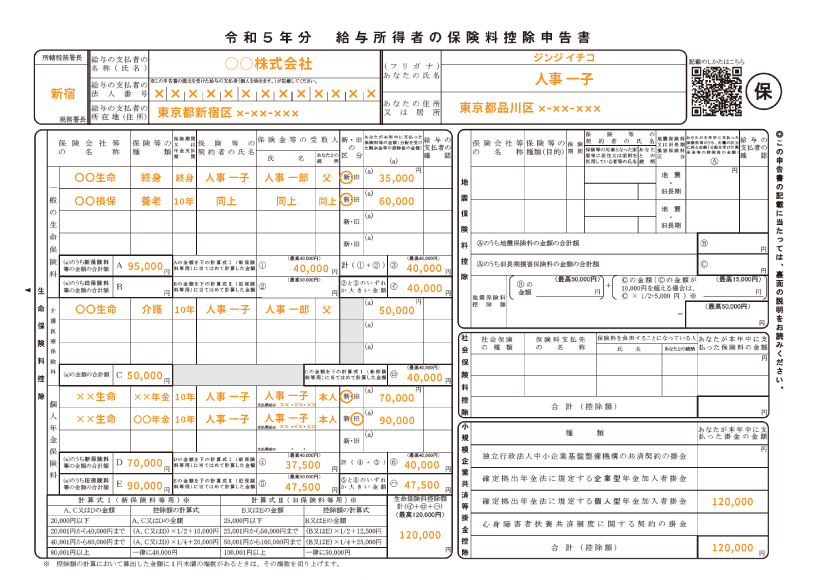

給与所得者の保険料控除申告書の書き方

次に「給与所得者の保険料申告書」の書き方について解説します。この書類は、生命保険などに加入している場合に受けられる控除を申請する書類です。

生命保険や地震保険など、該当する保険に加入していなければこちらの書類は提出しません。

また、保険料の控除は、契約者本人だけでなく実際に保険料を支払っている人でも申請できます。契約者は妻、保険料の支払いは夫という場合は、夫側の年末調整で控除申請も行えますので覚えておきましょう。

保険料の控除を受ける場合は、申告書の提出だけでなく、控除証明書などを添付する必要があります。

参照:『妻名義の生命保険料控除証明書に基づく生命保険料控除』国税庁

103万円以下で働くパートにおける年末調整の注意点

扶養内で働く場合、年末調整で注意しておくべき点がいくつかあります。安心して年末調整を行うためにも、注意点を理解しておきましょう。

アルバイトやパートでも確定申告が必要な場合がある

アルバイトやパートとして働いていても、年末調整だけでなく確定申告が必要な場合があります。

たとえば、アルバイトやパートを掛け持ちしている場合や、給与収入以外の所得が年20万円を超えるような場合などは、確定申告が必要です。

参照:『No.1900 給与所得者で確定申告が必要な人』国税庁

確定申告とは

確定申告とは、納税者本人がその年の所得から正しい所得税額を申告する手続きです。源泉徴収された所得があり、多く払いすぎている場合は確定申告によって還付される場合もあります。

また、確定申告では、事業所得や不動産所得など、給与以外の所得や年末調整では対応できない控除額等も反映させられます。

一般的に、会社員は年末調整だけを行うイメージがあるかもしれませんが、さまざまな状況で確定申告を行うことがあります。たとえば、副業収入によって納付すべき所得税がある場合や年末調整では対応できない控除を受けたい場合などが挙げられます。

また、単純に年末調整ができなかったというケースでも、確定申告を行うことは少なくありません。

年末調整をしないと税負担が重くなる可能性がある

扶養内であっても、年末調整をしない場合、控除が適用されずに税負担が重くなる可能性があります。納付する所得税が多くなると、住民税なども高くなってしまうでしょう。

年末調整をしなかった場合は、ご自身で確定申告をすることが大切です。なお、確定申告は過去5年分にさかのぼって申告できる点も覚えておきましょう。

また、その年の途中でアルバイトやパート先を退職し、そのまま働いていない状態では、年末調整は行われません。控除などを受けるためには、ご自身で確定申告を行う必要があるため注意が必要です。

まとめ

年末調整とは、企業が給与所得者の所得税を計算し、源泉徴収税額との差額を精算する手続きのことです。たとえ103万円の扶養内で働く場合であっても、勤務先で年末調整を行います。この手続きを通じて、その年の正しい所得税額が確定し、過払い分が還付または未払い分が徴収されます。

年末調整では、複数書類に記入する必要があります。これらの書類に必要事項を正確に記入し、期限までに勤務先に提出することが重要です。

企業の担当者は、従業員への十分な説明や書類の適切な配布、書類の内容チェック、書類が足りないようであれば追加書類の要求などの対応が必要となります。