年末調整でマイナス表記になるのはなぜ? 理由と対処法、追加徴収の手続きを解説

年末調整の結果、給与明細にマイナス表記になることがあります。

年末調整後は、給与に還付金が上乗せされて手取りが増えることが多い一方で、なかには追加徴収が発生する場合もあります。マイナス表記は正確な税額調整の一環として発生するものであり、とくにめずらしい事象ではありません。

本記事では、年末調整でマイナス表記が生じる理由と対処手続きについて詳しく解説します。記事の後半では追加徴収税額の計算方法も紹介します。

目次[表示]

目次[表示]

年末調整後の給与明細に記載されるマイナス表記とは?

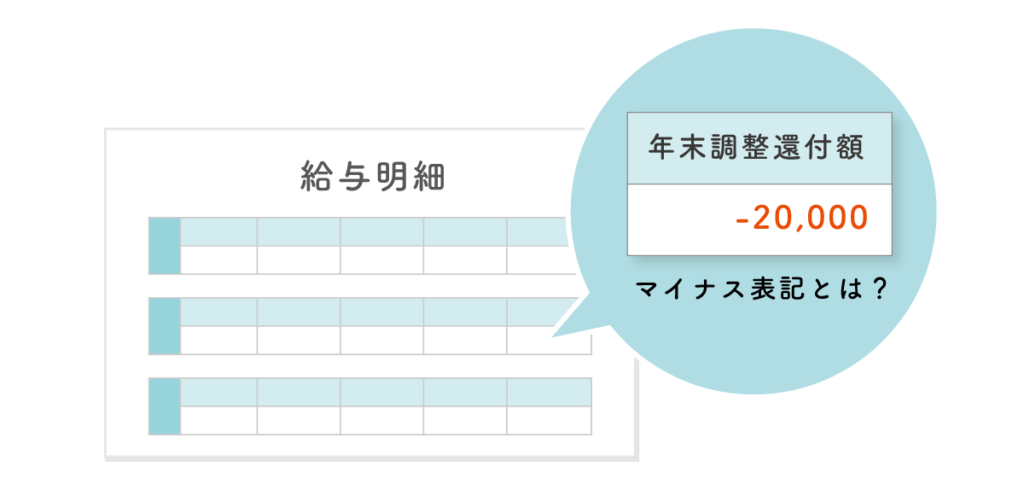

年末調整後の給与明細には、マイナスの金額が表示されていることがあります。

年末調整とは、1年間の給与金額をもとに所得税額を確定し、源泉徴収税額の還付や追加徴収をするための手続きです。

実際に納めるべき税額よりも、源泉徴収された税額が多い人は還付され、不足分がある人は追加で納付しなければなりません。

徴収税額が不足していたということ

年末調整時の還付金は、給与明細の「年末調整還付額」や「所得税還付額」などの項目に記載されます。還付金の項目が、マイナス表記になるのは、徴収税額が不足していたことを意味します。

不足分は給与から徴収する必要があるため、給与明細の還付金の項目がマイナス表記となるのです。

マイナス表記があると「ミスをしたのではないか」と焦ってしまうかもしれませんが、追加で納税すれば問題はありません。

年末調整がマイナス表記になるのはなぜ? 4つの理由

年末調整の結果が「マイナス(=追加で税金を払う)」になるのは、年間の所得税の見積もりと実際の金額に大きく差が出た場合です。次の4つパターンに整理できます。

- 賞与支給額が通年より大きかった

- 給与に大幅な変動があった

- iDeCoなどの支払いが前年より減った

- 扶養親族の人数が減った

賞与支給額が通年より大きかった

ボーナス(賞与)の金額が例年より多かったり、給与に比べて極端に高かったりすると、年末調整の結果がマイナス(追加徴収)になる場合があります。

賞与から引かれる所得税(源泉徴収税額)は、前月の給与金額をもとに「賞与に対する源泉徴収税額の算出率の表」から計算されます。

そのため、前月の給与が少なかった月に高額な賞与を支給すると、源泉徴収額が少なく見積もられるのです。

少なく見積もられたぶん、不足の金額を年末に精算する必要があるため、結果として年末調整でマイナス(追加徴収)になります。

給与に大幅な変動があった

年末調整でマイナス(追加徴収)が発生するのは、月々引かれる源泉徴収額の合計が、1年間に納めるべき所得税額より少ない場合です。

毎月の源泉徴収額は、「源泉徴収税額表」に基づいて計算されます。通常は、収入が増えれば毎月の控除額も増えるため、給与に変動があっただけでは影響はないはずです。

しかし何らかの事情で、1月の給与だけ88,000円未満、2〜12月は通常の給与だったとすると、1月だけ所得税は課されません。

その場合、年間の給与収入をもとに源泉徴収額を算出すると、1月に課税されなかったぶんの差額が大きく発生し、結果としてマイナス表記となります。

iDeCoなどの支払いが前年より減った

iDeCo(個人型確定拠出年金)など、所得控除の対象となる支払い額が前年より減った場合、年末調整でマイナス(追加徴収)になることがあります。

年末調整では、iDeCoの掛け金などを「所得から差し引く=税金を軽くする」ことが可能です。

掛け金を減らすぶん控除額も減り、結果として課税対象となる所得が増えるため、最終的な税金が多くなります。

差額を年末に精算するため、年末調整がマイナス表記(追加徴収)となります。

扶養親族の人数が減った

従業員の扶養親族が少なくなると、適用できる控除額が減るため、結果的に納める税金が増えることになります。

扶養親族の判定は、その年の12月31日時点で行われるため、年の途中で扶養から外れても、給与から天引きされる源泉徴収額は修正されません。この差額が、年末調整でのマイナス(追加徴収)につながります。

たとえば、以下のようなケースが典型例です。

- 配偶者が働き始めて「配偶者控除」を受けられなくなった

- 子どもが就職・独立して「扶養控除」の対象外になった

つまり、扶養親族が減る=適用される控除が減る=納税額が増えるという流れです。年末時点で、本来納めなければならない金額が不足しているため、年末調整でマイナス表記となり、追加徴収の対象となります。

参照:『No.1190 配偶者の所得がいくらまでなら配偶者控除が受けられるか』国税庁

年末調整がマイナス表記になったらどうする? 対処手続き

年末調整でマイナス表記が生じた場合、原則として所得税の不足額は従業員の12月の給与から天引きします。ただし追加徴収の結果、12月の手取りが毎月の手取り平均額の70%を下回る場合は、一度に徴収せず1月と2月に繰り延べて徴収することも可能です。

以下で具体的な対処手続きを解説します。

1.通常は12月分の給与から不足徴収額を引く

年末調整におけるマイナス表記への一般的な対処法は、12月の給与からマイナス分の金額を徴収する方法です。

従業員がみずから不足分を納税・申告する必要はありません。ただし、本来支給すべき12月分の給与から天引きすると、従業員の手元に残るお金は減ってしまいます。

12月は支出が多くなりやすい時期なので、不足徴収額を差し引く場合は、従業員が困惑しないようになるべく早いタイミングで知らせましょう。

2.申請書を提出して徴収期間を延ばすこともできる

年末調整でマイナス(追加徴収)が発生した場合は、原則として12月分の給与から不足分をまとめて徴収します。

しかし、さまざまな理由から追加徴収が高額になり、まとめて支払うと従業員の手取りが大きく減ってしまう可能性も考えられるでしょう。

非常にまれなケースではあるものの、一定の条件を満たせば、申請書を提出して追加徴収税額の納付期間を延長することも可能です。追加徴収の延長手続きを『年末調整による不足額徴収繰延の承認申請』といいます。

ただし、延長手続きを利用する条件は厳しいため、希望する従業員がいる場合には、事前に所轄の税務署に確認をしましょう。

参照:『No.2675 年末調整の過不足額の精算』国税庁

参照:『A2-10 年末調整による不足額徴収繰延の承認申請』国税庁

不足額の徴収延長手続き

年末調整による不足額徴収繰延の承認申請は、不足額を徴収すると12月の手取りが当年1~11月の手取り平均額の70%未満となってしまう場合に、徴収期間を延長できる手続きです。

翌年の1月と2月に不足分の半額ずつを徴収・納税すればよいため、従業員の負担を減らせるでしょう。

12月分の給与から追加徴収分を差し引く場合も、翌年1月・2月に繰り延べる場合も、手続きは会社側が進める必要があります。従業員本人が手続きする必要はない旨を伝えておくと親切でしょう。

徴収期間の延長を希望する場合は、源泉徴収簿の金額を転記した『年末調整による不足額徴収繰延承認申請書』を所轄の税務署長に提出します。

提出期限は、承認を受ける年度の最後の給与を支払う日の前日です。提出方法には、窓口での提出と郵送と電子申請の3種類があります。

参照:『No.2675 年末調整の過不足額の精算』国税庁

参照:『A2-10 年末調整による不足額徴収繰延の承認申請』国税庁

年末調整のマイナスの原因|追加徴収額の計算方法

年末調整で追加徴収する不足額は、従業員から提出された必要書類を照らし合わせながら、人事労務の担当者が計算します。

続いて年末調整の不足額を精算するまでの流れを3つのステップに分けて解説します。

- 控除額の計算

- 年調年税額の計算

- 不足額の算出・手続き

1.控除額の計算

会社の人事労務担当者は、年末調整に必要となる書類を準備し、各種控除額を計算します。

| 必要な書類 |

|---|

| 給与所得者の扶養控除等(異動)申告書 |

| 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書 |

| 給与所得者の保険料控除申告書 |

| 給与所得者の(特定増改築等)住宅借入金等特別控除申告書 |

参照:『源泉徴収義務者(給与の支払者)の方へ(令和7年分)』国税庁

『給与所得者の扶養控除等(異動)申告書』は、年末調整の対象となるすべての従業員が提出する書類です。その他の書類については、対象者のみが提出します。

また、従業員の状況によっては、別途添付書類が必要な場合もあります。

書類の不備や不足があると、年末調整の手続きを適切にできないため、人事労務担当者は、必要書類の記入や提出期限について従業員に周知しましょう。

2.年調年税額の計算

年調年税額とは、年末調整により算出された、本来納めるべき所得税・復興特別所得税の額のことです。

| 年調年税額の計算方法 |

|---|

| 1.1年間の給与・賞与の合計額を求める |

| 2.給与所得控除額を1で求めた金額から差し引く |

| 3.各種控除額(住宅ローン控除を除く)を2で求めた金額から差し引く |

| 4.3で求めた金額に所得税の税率を掛ける |

| 5.4で求めた金額から住宅ローン控除額を差し引く |

| 6.5で求めた金額に復興特別所得税の税率を掛ける |

給与所得控除とは、従業員にとって必要経費に該当する控除です。1年間の給与・賞与の合計額から給与所得控除額を差し引くことで、給与所得を算出できます。

さらに、給与所得額から控除額(住宅ローン控除を除く)を差し引くことで、課税所得がわかります。

課税所得額に所得税の税率を掛けて、住宅ローン控除額を差し引き、復興特別所得税の税率を掛けて、最終的な年調年税額を算出しましょう。

参照:『年末調整のしかた・年税額の計算・過不足額の精算』国税庁

3.不足額の算出・手続き

毎月の徴収税額の合計額(源泉徴収税額)から年調年税額を差し引いて、不足額を求めます。

| 不足額=毎月の徴収税額の合計額(源泉徴収税額)-年調年税額 |

不足額を計算をして、源泉徴収税額の合計額の方が少ない場合は、差額分が追加徴収の対象です。反対に、源泉徴収税額の方が多い場合は、差額分が従業員に還付されます。

年末調整でマイナス表記になっても焦らずに対応(まとめ)

年末調整においてマイナス表記となるのは決してめずらしいことではないため、焦る必要はありません。たとえマイナス表記が発生したとしても、不足分を追加で徴収・納税することで対処できます。

また、追加徴収によって従業員の手取りが毎月の手取り平均額の70%を下回ってしまう場合は、税務署に承認申請をすれば徴収期間を延長することも可能です。

年末調整の業務は、人事労務担当者にとって大きな負担といえます。業務効率化のためにも、年末調整システムを導入して手続きを電子化してみてはいかがでしょうか。

年末調整を効率化するには|One人事[労務]

One人事[労務]は、年末調整のペーパーレス化を実現するクラウドシステムです。入社手続きやマイナンバー管理も含め、多岐にわたる労務処理の効率化を支援いたします。

One人事[労務]の初期費用や気になる操作性については、当サイトより、お気軽にご相談ください。専門のスタッフが貴社の課題をていねいにお聞きしたうえでご案内いたします。

当サイトでは、労務管理の効率化に役立つ資料を無料でダウンロードしていただけます。労務管理をラクにしたい企業の担当者は、お気軽にお申し込みください。

| 「One人事」とは? |

|---|

| 人事労務をワンストップで支えるクラウドサービス。分散する人材情報を集約し、転記ミスや最新データの紛失など労務リスクを軽減することで、経営者や担当者が「本来やりたい業務」に集中できるようにサポートいたします。 |