所得税徴収高計算書とは? 書き方や提出期限・提出方法、注意点などを解説

所得税徴収高計算書は、企業が支払う給与や報酬などから、所得税を徴収する際に作成する書類です。

源泉徴収義務を負う企業にとって、所得税徴収高計算書の作成・提出は税務上の義務を果たすうえで不可欠な業務です。税務署から指摘を受けないためには、正しい書き方や提出方法を理解する必要があります。

本記事では、所得税徴収高計算書の種類や記入方法、提出期限や提出方法をわかりやすく解説します。実務上のよくある質問にも答えているので、参考にしてください。

目次[表示]

目次[表示]

所得税徴収高計算書(源泉所得税納付書)とは?

所得税徴収高計算書(源泉所得税納付書)とは、企業が源泉徴収税を納付する際に提出する書類です。

源泉徴収税とは、企業や団体などが給与や報酬などを支払う際に、あらかじめ天引きする所得税や復興特別所得税のことです。

源泉徴収を義務づけられた事業主は、対象となる支払いについて、納税者に代わり一定の所得税を納付する必要があります。

納付の際に提出するのが、給与や報酬の支払額や税額などについて記載した、所得税徴収高計算書です。

所得税徴収高計算書の種類

所得税徴収高計算書には、納める源泉所得税の内容に応じて9種類の様式があります。

| 種類 | 使用する場合 | |

|---|---|---|

| 1 | 給与所得・退職所得等の所得税徴収高計算書 | 従業員への給与や賞与、税理士や弁護士などへの報酬を支払う場合 |

| 2 | 報酬・料金等の所得税徴収高計算書 | 個人事業主への報酬について源泉所得税を納める場合 |

| 3 | 非居住者・外国法人の所得についての所得税徴収高計算書 | 国外の居住者、国外に拠点を持つ法人に対して報酬を支払う場合 |

| 4 | 利子等の所得税徴収高計算書 | 利子や投資信託・特定受益証券発行信託の収益分配、匿名組合契約に基づく利益分配の際の源泉所得税を納める場合 |

| 5 | 配当等の所得税徴収高計算書 | ・国内に居住する個人や、国内に拠点を持つ法人に交付する株式の配当について源泉徴収をする場合 ・「利子等の所得税徴収高計算書」に該当しない支払いが発生した場合 |

| 6 | 定期積金の給付補てん金等の所得税徴収高計算書 | 定期積金の給付補てん金・利息・利益や、懸賞金付預貯金の懸賞金などの源泉所得税を納める場合 |

| 7 | 割引債の償還金に係る差益金額の所得税徴収高計算書 | 個人や公共法人、公益法人など(国内外問わず)に対し、割引債・特定割引債・国外割引債の償還金の源泉所得税を納める場合 |

| 8 | 償還差益の所得税徴収高計算書 | 割引債の償還差益の源泉所得税を納める場合 |

| 9 | 上場株式等の源泉徴収選択口座内調整所得金額及び源泉徴収選択口座内配当等・未成年者口座等において契約不履行等事由が生じた場合の所得税徴収高計算書 | ・源泉徴収選択口座の特定口座で保管する上場株式の譲渡 ・信用取引で生じた源泉徴収選択口座内調整所得金額、源泉徴収選択口座内配当額の源泉所得税を納める場合 ・未成年口座において契約不履行が生じた場合 など |

なかでもよく使用されるのが、1の「給与所得・退職所得等の所得税徴収高計算書」と2の「報酬・料金等の所得税徴収高計算書」です。

それ以外の7つの書類は使用する頻度が低いですが、さまざまなケースに対応できるように確認しておきましょう。

ここでは、とくに使用頻度の高い2つの書類について詳しく解説します。

給与所得・退職所得等の所得税徴収高計算書

従業員に給与や賞与、退職金を支払う際や、税理士や弁護士などへの報酬を支払う際に使用される書類です。

「一般用」と「納期特例用」があり、毎月の源泉徴収では一般用を使用します。

納期特例用とは、源泉所得税を半年に1回納めるというものです。適用できる条件は以下のとおりです。

納期特例用とは、源泉所得税を半年に1回まとめて納める場合に使用する用紙です。特例を利用できる条件は次のとおりです。

- 従業員数が常時10名未満

- 税務署に申請が認められた場合

報酬・料金等の所得税徴収高計算書

取引先である個人事業主に報酬や料金を支払う場合などに使用する書類です。

たとえば、フリーランスのエンジニアにホームページ制作を依頼する場合や、個人に講演会を依頼する場合などで、源泉所得税を納める際に使用されます。

弁護士や税理士のほか、司法書士や土地家屋調査士などの特定資格者へ支払った報酬については「給与所得・退職所得等の所得税徴収高計算書」で納付します。

【主な項目別】所得税徴収高計算書の書き方

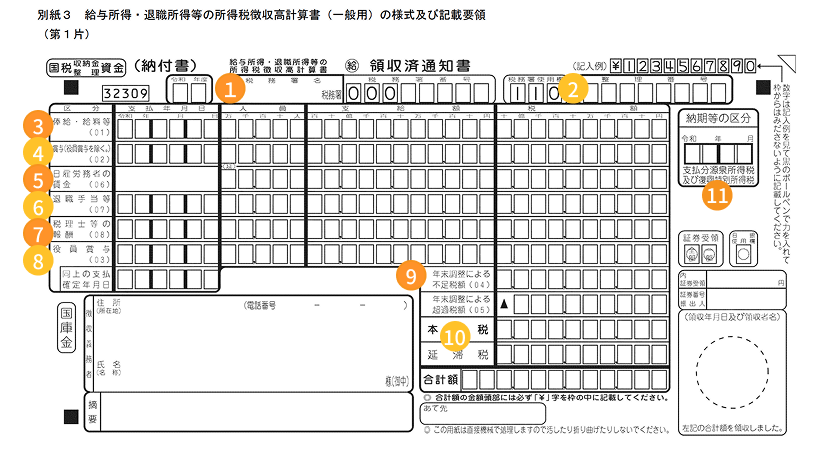

「給与所得・退職所得等の所得税徴収高計算書(一般用)」を例として、主な項目ごとの書き方を解説します。

参照:『納付書の記載のしかた(給与所得・退職所得等の所得税徴収高計算書)』国税庁

1.税務署名 2.整理番号

所轄の税務署名と、支払者の整理番号を記載します。いずれも、すでに印字されている場合は記載不要です。

3.俸給・給料等

俸給・給料等欄には、従業員に支払った給与について記入します。俸給や給料、賃金のほか、財産形成給付金のうち給与とみなされるものも対象です。

具体的な記載内容は、以下の5つです。

- 支払年月日:実際に給料や賃金などを支払った日付

- 人員:給与を支給した従業員の人数

- 支給額:給与として支給した金額の総額

- 税額:支給額から源泉徴収した税額の合計額

- 摘要:所得税が課税されないものや、財産形成給付金のうち給与とみなされるものなどについて記載

4.賞与

企業の場合は、役員に支払った賞与以外の賞与について記入します。

支払年月日や人員など、「俸給・給料等」欄に準じた項目が設けられているので、それぞれ記入しましょう。

5.日雇労務者の賃金

日雇労働者に対して支払う賃金で、日額表の丙欄を適用して源泉徴収を行ったものについて記入する項目です。

日雇労働者の延べ人員や、支給額と源泉徴収税額の合計を記入します。

6.退職手当等

退職手当や一時恩給などについて記入する項目です。

支払年月日や人員など、「俸給・給料等」欄に準じた項目が設けられているので、それぞれ記入しましょう。

7.税理士等の報酬

弁護士や税理士、公認会計士などに支払う報酬・料金について記載する項目です。

支払年月日や人員など、「俸給・給料等」欄に準じた項目が設けられています。

司法書士や土地家屋調査士、海事代理士に対して支払う報酬・料金がある場合は、摘要欄に「司」と表示し、人員と支払額、税額を記入します。

8.役員賞与

役員に支払った賞与について記入する項目です。

支払年月日や支払いが確定した年月日、支給人数や支給額、税額などについて記入します。

9.年末調整による不足税額・超過税額

年末調整によって生じた不足額を徴収した場合や、超過額を還付した場合に記入する項目です。

それぞれ、該当欄に不足額や超過額の合計額を記入します。

10.本税・合計額

ここまで記入したすべての支払額に、年末調整での不足分または超過分を減額・加算した金額を記入します。

延滞税がない場合は、本税欄の金額を「合計額」の欄にも記入しましょう。

11.納期等の区分

給料などを支払った年月を記入する項目です。

たとえば、支払日が2025年(令和7年)9月10日の場合は「0709」と記入します。

納期の特例を受けている場合は、期間内の最初と最後の支払年月を記入しましょう。

所得税徴収高計算書の提出期限・提出方法

所得税徴収高計算書は、法律によって決められた期日までに提出する必要があります。

ここからは「給与所得・退職所得等の所得税徴収高計算書」を例に、納税の流れを確認していきましょう。

| 提出期限 | 支給月の翌月10日まで |

| 提出方法 | 金融機関や所轄税務署の窓口またはe-Tax |

提出期限

「給与所得・退職所得等の所得税徴収高計算書」の一般用の提出期限は、給与や報酬を支給した月の翌月10日までです。

期限を過ぎると、不納付加算税として源泉所得税額に本来の税額の10%を上乗せされるおそれがあるため、注意が必要です。

提出方法

所得税徴収高計算書は、窓口への持参またはe-Taxで提出が可能です。

紙の書類を持参する場合は、金融機関や所轄税務署の窓口に提出します。

e-Taxを利用する場合は、パソコン上で書類を作成して提出が可能で、時間を気にせず手続きが進められるので便利です。

提出するときは、源泉徴収した所得税も一緒に納付する必要があります。

源泉徴収した所得税の納付期限

源泉徴収した所得税の納付期限は、所得税徴収高計算書の提出期限と同じく翌月の10日までです。

納期特例の申請が認められた場合は、当年の1月から6月までの源泉徴収については7月10日、7月から12月までの源泉徴収については翌年1月10日が期限です。

所得税徴収高計算書に記入する際の注意点

所得税徴収高計算書は複写式の用紙なので、下の用紙まで印字されるよう、筆圧をしっかりかけて記入しましょう。

筆圧が弱くなりがちなゲルインクの激細ボールペンは避け、黒のボールペンで記入するのがおすすめです。

所得税徴収高計算書は機械で処理されます。正確に処理されるよう、枠内に収まる大きさの文字をていねいに記入できているか確認しましょう。

また、合計額の先頭には、必ず円マーク(¥)を記入します。

所得税徴収高計算書に関するよくある質問

最後は、所得税徴収高計算書に関するよくある質問に答えます。

所得税徴収高計算書はどこでもらえる? 紛失したらどうする?

所得税徴収高計算書は、通常は税務署から会社に送付されます。必要に応じて、税務署の窓口や郵送で取り寄せることもできますし、オンラインでダウンロードすることも可能です。

e-Taxを使えば、所得税徴収高計算書の作成から提出までをオンライン上で完結できます。

所得税徴収高計算書を紛失した場合も、同様の方法で入手しましょう。

源泉所得税が0円の場合でも提出は必要?

給与計算の結果、以下のような理由で源泉所得税が0円になることがあります。

- 社会保険料を控除したあとの金額が8万8,000円未満になる

- 源泉徴収額が年末調整による還付金を下回る

「差し引く所得税がないなら、書類の提出も不要では?」と思われるかもしれませんが、納付額が0円であっても「所得税徴収高計算書」の提出は必要です。なぜなら、税務署へ「徴収した税金が0円であった」と報告する必要があるからです。

提出しないままでいると、税務署から指摘を受けたり、税務調査の対象になったりするリスクがあります。

提出時の注意点として、紙の納付書で0円の場合、金融機関の窓口では受付できません。所轄の税務署へ直接提出しましょう。

まとめ|所得税徴収高計算書は正しい様式を選ぶことが大切

源泉徴収義務者の企業や団体などは、給与や報酬などから差し引いた所得税を「所得税徴収高計算書」とともに納付する必要があります。

所得税徴収高計算書には「給与所得・退職所得等の所得税徴収高計算書」や「報酬・料金等の所得税徴収高計算書」など種類があるので、正しい様式を使用することが大切です。

所得税徴収高計算書は、企業が源泉徴収義務を果たすうえで重要な書類です。記入漏れやミスがないよう注意し、期限を守って提出・納付しましょう。