生命保険料控除とは?年末調整書類の書き方や控除額の計算方法を解説

生命保険料控除は、年末調整で処理しなければならない所得控除のひとつです。

生命保険料控除には対象となる保険契約が複数あり、対象となる保険の種類や計算方法が複雑なため、書き方に不安を感じる従業員も多いでしょう。

本記事では、生命保険料控除の対象となる保険や計算方法、申告書の書き方などを解説します。よくある質問にも答えているので、ぜひ参考にしてください。

目次[表示]

目次[表示]

生命保険料控除とは?

生命保険料控除とは、納税者が支払った生命保険料や医療保険料、介護保険料などに応じて、所得から一定額を差し引ける制度です。年末調整や確定申告で申告すると、所得税や住民税の負担が軽減されます。

名目上は「生命保険」ですが、ほかにも対象となる保険はさまざまあります。

生命保険料控除の対象になる保険

生命保険料の対象となる保険は、大きく分けると「一般生命保険」「介護医療保険」「個人年金保険」の3種類です。

それぞれの詳しい適用要件については、国税庁のページで確認が可能です。

参照:『No.1141 生命保険料控除の対象となる保険契約等』国税庁

一般生命保険

一般生命保険は、主に契約者の死亡や生存にかかわる保険です。保険期間中に契約者が死亡した場合に保険金を受け取れる定期保険や、生涯にわたって死亡保障が続く終身保険、子どもの養育費を貯めるための学資保険などが該当します。

生命保険料控除を適用するためには、以下の条件を満たす必要があります。

- 生命保険会社や農業協同組合などとの生命保険契約や死亡保険契約

- 保険金受取人が契約者本人かその配偶者、または6親等以内の血族、3親等以内の姻族

介護医療保険

介護医療保険は、主に病気やケガによる医療費や、介護費用を保障する保険です。医療保険や介護保険のほか、がん保険や就業不能保険なども含まれます。

生命保険料控除を適用するためには、以下の条件を満たす必要があります。

- 2012年1月1日以降に締結した契約

- 保険金受取人が契約者本人かその配偶者、または6親等以内の血族、3親等以内の姻族

個人年金保険

個人年金保険は、老後の生活に備え、公的年金に上乗せする形で年金を受け取るための保険です。

生命保険料控除の対象となるためには、以下のすべての要件を満たし「個人年金保険料税制適格特約」を付加する必要があります。

- 年金受取人が契約者本人またはその配偶者

- 年金を受け取るまでの保険料の払込期間が10年以上ある

- 年金受取開始が60歳以降で受取期間が10年以上ある

生命保険料控除の対象にならない保険

「一般生命保険」「介護医療保険」の要件に該当する場合でも、以下の保険契約は生命保険料控除の対象になりません。

- 保険期間が5年未満の貯蓄保険や貯蓄共済

- 外国生命保険会社や外国損害保険会社などと国外において締結した保険契約

- 傷害保険

- 信用保険

- 財形貯蓄

- 財形住宅貯蓄

- 財形年金貯蓄 など

参照:『No.1141 生命保険料控除の対象となる保険契約等』国税庁

生命保険料控除の新制度・旧制度による違い

ここまで紹介してきた生命保険料控除の要件は、すべて改正後の新制度に基づくものです。

各要件にもあるとおり、2012年1月1日以降に契約した保険には新制度が、2011年12月31日以前に契約した生命保険には旧制度が適用されます。

なお、旧制度の保険を2012年以降に更新した場合は、新制度が適用されます。

新制度と旧制度における違いは、主に控除の種類と上限の2点です。

控除の種類

旧制度の生命保険料控除の対象は「一般生命保険」と「個人年金保険」に分けられていました。

新制度では、新たな区分として「介護医療保険料控除」が追加されました。

以前は医療保険や介護保険などは一般生命保険に含まれていましたが、新制度では独立した区分が設けられたのです。

控除の上限

旧制度では、所得税における控除額の適用限度額は合計10万円でした。(一般生命保険5万円+個人年金保険5万円)

一方、新制度では一般生命保険・介護医療保険・個人年金保険の適用限度額がそれぞれ4万円になったため、合計12万円まで控除することが可能です。

新・旧制度の適用限度額は、以下のとおりです。

| 所得税における適用限度額 | ||

|---|---|---|

| 旧制度 | 新制度 | |

| 一般生命保険 | 5万円 | 4万円 |

| 介護医療保険 | – | 4万円 |

| 個人年金保険 | 5万円 | 4万円 |

| 合計適用限度額 | 10万円 | 12万円 |

新制度では住民税における適用限度額も変更されましたが、合計適用限度額は変わらず7万円のままです。

| 住民税における適用限度額 | ||

|---|---|---|

| 旧制度 | 新制度 | |

| 一般生命保険 | 3万5,000円 | 2万8,000円 |

| 介護医療保険 | – | 2万8,000円 |

| 個人年金保険 | 3万5,000円 | 2万8,000円 |

| 合計適用限度額 | 7万円 | 7万円 |

生命保険料控除の計算方法

生命保険料控除の計算方法は、対象の保険が新制度と旧制度でルールが異なり、さらに控除額の上限も違います。

また、「自分はいくら控除されるのか」と疑問に思う従業員も少なくないため、基本をおさえておくことが大切です。

ここでは、所得税・住民税それぞれの計算方法を整理し、具体例を交えて解説します。

所得税

所得税における生命保険料控除の計算方法には、新・旧制度で以下のような違いがあります。

| 旧制度 | |

|---|---|

| 年間の支払保険料 | 控除額 |

| 2万5,000円以下 | 支払保険料等の全額 |

| 2万5,000円超5万円以下 | 支払保険料等÷2+1万2,500円 |

| 5万円超10万円以下 | 支払保険料等÷4+2万5,000円 |

| 10万円超 | 一律5万円 |

| 新制度 | |

|---|---|

| 年間の支払保険料 | 控除額 |

| 2万円以下 | 支払保険料等の全額 |

| 2万円超4万円以下 | 支払保険料等÷2+1万円 |

| 4万円超8万円以下 | 支払保険料等÷4+2万円 |

| 8万円超 | 一律4万円 |

たとえば、新制度で年間の支払保険料が3万円の場合、控除額は「3万円÷2+1万円=2万5,000円」です。

住民税

住民税における生命保険料控除の計算方法には、新・旧制度で以下のような違いがあります。

| 旧制度 | |

|---|---|

| 年間の支払保険料 | 控除額 |

| 1万5,000円以下 | 支払保険料等の全額 |

| 1万5,000円超4万円以下 | 支払保険料等÷2+7,500円 |

| 4万円超7万円以下 | 支払保険料等÷4+1万7,500円 |

| 7万円超 | 一律3万5,000円 |

| 新制度 | |

|---|---|

| 年間の支払保険料 | 控除額 |

| 1万2,000円以下 | 支払保険料等の全額 |

| 1万2,000円超3万2,000円以下 | 支払保険料等÷2+6,000円 |

| 3万2,000円超5万6,000円以下 | 支払保険料等÷4+1万4,000円 |

| 5万6,000円超 | 一律2万8,000円 |

たとえば、新制度で年間の支払保険料が4万円の場合、控除額は「4万円÷4+1万4,000円=2万4,000円」です。

新旧両方の保険料の支払いがある場合

新旧両方の保険料を支払っている場合は、旧制度が適用される生命保険または、個人年金の支払額によって計算方法が異なるので注意しましょう。

旧制度適用の年間支払保険料が6万円以下の場合は、新・旧制度の保険料をそれぞれ計算し、合算した金額を控除額とします。(上限4万円)

一方、旧制度適用の年間支払保険料が6万円を超える場合は、旧制度の保険料に基づく計算結果を控除額とします。(上限5万円)

生命保険料控除で戻ってくる金額をシミュレーション

新制度を前提に、生命保険料控除によって所得税がどの程度還付されるのかシミュレーションします。例として、以下のケースを考えてみましょう。

| 一般生命保険の年間支払保険料 | 12万円 |

| 介護医療保険の年間支払保険料 | 4万8,000円 |

| 個人年金保険の年間支払保険料 | 18万円 |

一般生命保険と個人年金保険の年間支払保険料は8万円を超えているため、どちらも一律4万円として計算します。

介護医療保険は「4万円超8万円以下」の区分に当てはまるため、控除額は「4万8,000円÷4+2万円=3万2,000円」です。

控除額の合計は「4万円+4万円+3万2,000円=11万2,000円」となります。

控除額に所得税率を乗じれば、還付される金額を概算することが可能です。

たとえば、所得税率が10%の場合、実際に戻ってくる金額は「11万2,000円×10%=1万1,200円」となります。

生命保険料控除は年末調整と確定申告どっちで申告する?

フリーランスや個人事業主の場合、生命保険料控除は確定申告で手続きします。

会社員のような給与所得者の生命保険料控除は、年末調整で適用します。確定申告でも手続きは可能ですが、基本的には年末調整で処理する場合が多いでしょう。

ただし、会社員でも、年収2,000万円以上の人や副業の所得が20万円以上ある人などは、確定申告が必要です。

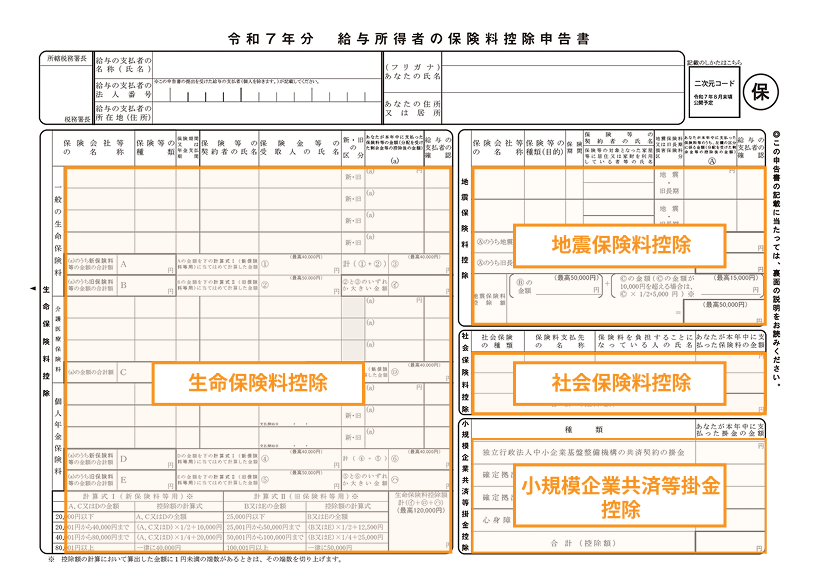

年末調整における生命保険料控除の書き方

年末調整で生命保険料控除を適用するには、「給与所得者の保険料控除申告書」の左側にある「生命保険料控除」の欄に、必要事項を記入して提出してもらう必要があります。

毎年10月頃に、保険会社から従業員へ「生命保険料控除証明書」が送られてくるので、その内容に基づき記入してもらいましょう。

「生命保険料控除」の欄には、「一般の生命保険料」「介護医療保険料」「個人年金保険料」の3つの項目があります。

従業員が契約している保険にあわせて、それぞれ該当する部分に、以下の内容を記入します。

- 保険会社の名称

- 保険の種類(「医療」「介護」など)

- 保険期間または年金支払期間

- 契約者の氏名

- 保険金の受取人の氏名

- 新旧の区分

- 保険料の年間支払額 など

生命保険料控除に関するよくある質問

最後は、生命保険料控除に関するよくある質問に答えます。

家族の保険料を支払った場合も控除対象となる?

生命保険料控除は、実際に保険料を払い込んでいる人に対して適用されます。

ただし、家族名義の口座から引き落とされている場合は、その家族の収入から控除されるので注意が必要です。

年末調整で生命保険料控除を忘れた場合はどうなる?

年末調整の期限を過ぎてしまった場合は、従業員本人に確定申告をしてもらう必要があります。

年末調整と同様、生命保険料控除証明書の内容を確認しながら申告書を作成し、管轄の税務署に提出します。

従業員が生命保険料控除証明書を紛失してしまった場合は?

生命保険料控除証明書を紛失した場合は、保険会社に再発行を依頼します。

再発行には時間がかかる場合もあるため、余裕を持って申請することが大切です。

年末調整までに生命保険料控除証明書が届かない場合は?

保険料を年払いで支払っており、払込時期が10月以降の場合は、年末調整までに生命保険料控除証明書が届きません。

保険会社から届く「生命保険料控除申告予定額のお知らせ」で代用が可能です。

生命保険料控除を年末調整と確定申告で二重に申告しても問題ない?

会社の年末調整のあとに本人が確定申告をした場合は、確定申告の内容に基づいて処理が進められます。

年末調整後に確定申告で生命保険料控除を再度申告したとしても、控除が重複して適用されることはないため、問題はありません。

生命保険料控除を年末調整済みで確定申告する場合、添付書類はどうすればよい?

すでに年末調整が済んでいる控除の書類は、確定申告では添付不要です。

年末調整で生命保険料控除証明書の原本を提出している場合は、添付書類なしで申告を行えます。

まとめ|生命保険料控除は新旧制度の違いに注意

従業員の生命保険料控除は、年末調整で処理するのが一般的です。生命保険料控除の対象にはいくつか種類があり、それぞれ要件が設けられています。

新制度か旧制度かで控除額の計算方法が異なり、両方の支払いがあると、計算が複雑になる場合もあります。

担当者は生命保険料控除の仕組みを理解し、滞りなく手続きできるようにすることが大切です。

年末調整を効率化するなら、年末調整に対応したシステムの導入も検討してみましょう。