給与支払報告書と源泉徴収票の違い|代用できる? 提出の注意点や書き方のポイントも解説

給与支払報告書と源泉徴収票は、記載内容が似ているため混同されがちです。どちらも年末調整のタイミングで作成することもあり、どのような違いがあるのか理解していない人もいるでしょう。しかし、2つの書類には作成目的や提出先などの違いがあります。

本記事では、給与支払報告書と源泉徴収票の違いや代用の可否、それぞれの作成上のポイントを解説します。

目次

目次

給与支払報告書と源泉徴収票について

まずは、給与支払報告書や源泉徴収票の概要をそれぞれ解説します。

給与支払報告書とは

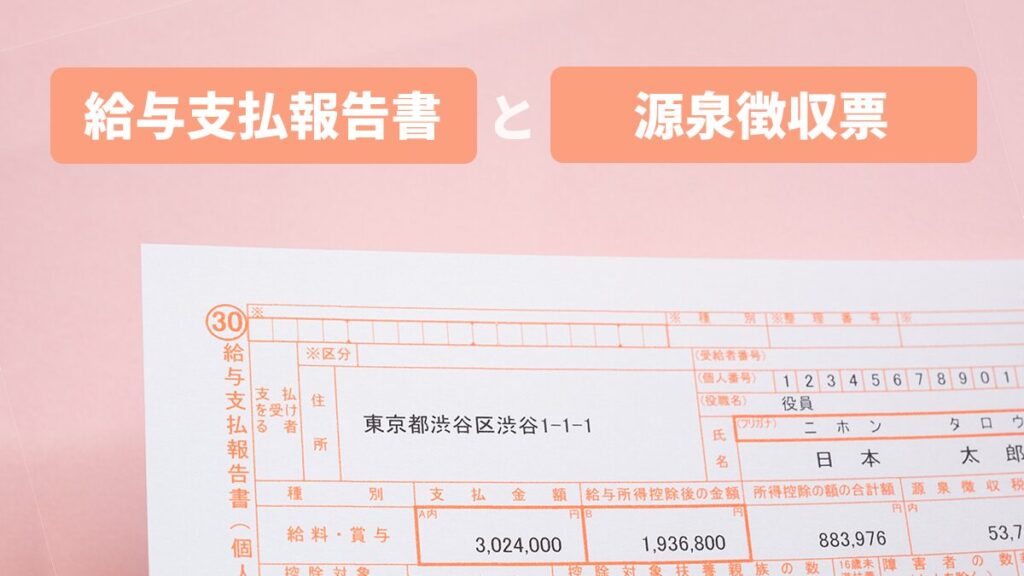

給与支払報告書とは、1月1日から12月31日までの1年間に支払った給与などの総額を記載した書類です。源泉所得税の額や保険料の控除額も記載されています。

給与支払報告書の情報は、従業員に課せられる住民税の算定に使用します。担当者は、従業員一人ひとりの分を作成し、1日1日時点で従業員が住んでいる市区町村に提出する必要があります。

源泉徴収票とは

源泉徴収票とは、1年間に支払った給与と、源泉徴収した税額の総額を記載する書類です。源泉徴収票の情報は、従業員に課せられる所得税の報告に用いられます。

年末調整の計算を済ませたあと、1月末までに2枚の書類を発行します。1枚は従業員本人への交付用、もう1枚は税務署への提出用です。ただし、税務署への提出は、一定の条件を満たす場合に限り必要です。

給与支払報告書と源泉徴収票の違いと関連

給与支払報告書と源泉徴収票の違いを、以下の6つの観点から解説します。

- 作成する目的

- 記載する内容

- 対象者

- 提出先

- 提出のタイミング

- 申告の方法

作成する目的

給与支払報告書は、従業員の住民税を計算するために用いられる書類です。一方、源泉徴収票は、所得税の報告を目的に作成します。

税金の種類が異なることに加えて、給与支払報告書は「税金計算に必要な情報を提供する書類」、源泉徴収票は「徴収した税金額を報告する書類」であり、本質的な役割に違いがあります。

このような目的の違いがあるのは、住民税と所得税で、給与から天引きする際のルールが異なるためです。住民税は前年の所得に基づいて計算され、所得税はその年の所得に基づいて計算されます。所得税は社会人1年目から、住民税は社会人2年目から徴収が始まるのは、この天引きルールに基づいています。

そして、あらかじめ天引きした所得税と、実際に支払うべき所得税額の差を解消する実務処理が年末調整です。

記載する内容

給与支払報告書と源泉徴収票には、以下のような内容が記載されます。

- 従業員の氏名

- 給与の総支給額

- 給与所得控除後の金額

- 所得控除の額の合計額

- 源泉徴収税額

- 社会保険料の総額

- 控除対象の配偶者や扶養家族について など

2つの書類には共通する項目が多く、記載内容はほとんど同じです。

ただし、給与支払報告書には、住民税の納付方法を記載する必要があります。住民税を納付する方法は「普通徴収」と「特別徴収」の2種類に分けられます。

普通徴収は住民税を課せられた人が自分で納付する方法、特別徴収は企業が従業員の住民税を毎月の給与から天引きして納付する方法です。

給与所得者の住民税は、企業が代わりに納付する決まりなので、原則として特別徴収を選択します。

対象者

どちらの書類も、給与を支払ったすべての従業員が対象です。

退職者については、前年の給与総額が30万円以下の場合、原則給与支払報告書を作成する必要はありません。ただし、市区町村によっては提出を求める場合もあります。詳しくは、退職者が居住する市区町村の公式ホームページで確認しましょう。

提出先

給与支払報告書の提出先は、従業員がその年の1月1日時点で居住する市区町村です。源泉徴収票とは異なり、従業員本人に対して交付する必要はありません。

一方、源泉徴収票は従業員本人に交付するとともに、税務署にも提出します。

ただし、税務署への提出が必要なのは、企業での役職や給与など、一定要件を満たす従業員の分のみです。年末調整をした場合としなかった場合によっても要件が異なるため、提出が必要な従業員を確認することが大切です。

税務署への提出が必要なケースについては、国税庁のサイトでご確認ください。

参照元:『No.7411 「給与所得の源泉徴収票」の提出範囲と提出枚数等』国税庁

提出のタイミング・期限

給与支払報告書も源泉徴収票も、提出期限は原則として1月31日です。年末調整の計算を終えたタイミングで、前年の1月1日から12月31日までの情報を取りまとめ、適切な機関に提出します。

1月31日が土曜日や日曜日の場合は、2月の第1月曜日が提出期限です。

申告の方法

給与支払報告書と源泉徴収票は、どちらも以下の申告方法に対応しています。

- 書面による提出(郵送または窓口)

- 光ディスクや磁気ディスク

- 電子申告

※光ディスク・磁気ディスクや電子申告で提出する場合は、事前手続きが必要です。

上記に加えて、源泉徴収票は、認定されたクラウドサービスにデータを格納し、税務署長にアクセス権限を付与するという方法で提出することも可能です。

地方税ポータルシステム『eLTAX』なら、給与支払報告書と源泉徴収票を同時に提出できます。

参照:『給与所得の源泉徴収票等の法定調書の作成と提出の手引』国税庁

参照:『給与支払報告書の提出について』仙台市

比較表

給与支払報告書と源泉徴収票の違いをまとめると、以下のとおりです。

| 給与支払報告書 | 源泉徴収票 | |

|---|---|---|

| 作成する目的 | 住民税額の計算 | 所得税額の報告 |

| 記載する内容 | ・従業員の氏名 ・給与の総支給額 ・源泉徴収税額 ・住民税の納付方法 など | ・従業員の氏名 ・給与の総支給額 ・源泉徴収税額 など |

| 対象者 | 給与を支給したすべての従業員 | |

| 提出先 | 従業員が居住する市区町村(1月1日時点) | 税務署(提出要件を満たした従業員のみ)※本人への交付は全従業員が対象 |

| 提出のタイミング | 1月31日 | |

| 申告の方法 | ・書面による提出(郵送または窓口) ・光ディスクや磁気ディスク ・電子申告 | ・書面による提出(郵送または窓口) ・光ディスクや磁気ディスク ・電子申告 ・クラウド |

給与支払報告書は源泉徴収票に代用可能?

給与支払報告書と源泉徴収票は記載項目がほとんど同じですが、作成目的や提出先が異なるため、お互いを代用することはできません。

なお、給与支払報告書や源泉徴収票が、ほかの収入証明書の代わりになる可能性はあります。

たとえば提出先によっては、従業員の収入を証明する書類の一つである「給与支払証明書」の代わりに、源泉徴収票と給与明細で代用できることもあるでしょう。

給与支払報告書や源泉徴収票はエクセルで作成可能?

給与支払報告書や源泉徴収票は、エクセルで作成することも可能です。

インターネットで検索すると、エクセル式の無料テンプレートが数多く見つかります。テンプレートを利用することで、手間をあまりかけずに準備できるでしょう。

ただし、書類に必要な記載項目が網羅されているかを確認することが大切です。

給与支払報告書・源泉徴収票の書き方のポイント・注意点

給与支払報告書や源泉徴収票を作成する際は、以下のポイントをおさえましょう。

- 給与支払報告書は2枚組になっている

- 未提出は罰則の対象になる

- 源泉徴収票は本人にも渡す

- 金額を間違えない

- 公的機関に提出する書類にはマイナンバーを記載する

- 非課税対象を把握する

- 一定の企業は電子申請をする

給与支払報告書は2枚組になっている

給与支払報告書は、個人別明細書と総括表の2つで構成されています。それぞれの概要は、以下のとおりです。

| 個人別明細書 | 従業員ごとに個別で作成する書類。源泉徴収票と同じフォーマットで、従業員の氏名や給与総額などを記載する。 |

|---|---|

| 総括表 | 個人別明細書を提出する市区町村ごとにまとめ、表紙として作成する書類。従業員の氏名や企業名、代表者氏名などを記入する。 |

個人別明細書は従業員ごとに2枚ずつ、総括表は従業員が居住する市区町村ごとに1枚ずつ作成する必要があります。たとえば、2人の従業員が同じA市に居住している場合は、2人の個人別明細書をまとめ、A市に提出する用の総括表を1枚作成します。

市区町村ごとにフォーマットが異なるため注意しましょう。

未提出は罰則の対象になる

給与支払報告書や源泉徴収票を提出しないと、企業は法的な責任を問われることになります。具体的には、未提出が発覚すると、1年以下の懲役または50万円以下の罰金が科せられる恐れがあります。

未提出だけでなく、虚偽の内容を申告した際も同様の罰則が科せられるため、内容の正確性を高めることが重要です。企業の担当者は申告内容に誤りがないよう、細心の注意を払う必要があります。

源泉徴収票は本人にも渡す

源泉徴収票は税務署に提出するだけでなく、従業員本人にも交付します。退職者に対しても、退職から1か月以内に交付する必要があります。税務署への提出期限は、在職の従業員と同じく毎年1月31日までです。

金額を間違えない

給与支払報告書は税金を正しく納めるため、源泉徴収票は従業員の収入を証明するための大切な書類です。

万一、書類に誤りがあると、税務署に対する誤報告につながり、結果的に誤った税額の計算や従業員からの信用低下を引き起こす原因になりかねません。

金額の記載は最大限の注意を払い、確認の作業を徹底することが求められます。

万が一、金額に誤りがあるとトラブルを引き起こす原因になりかねないため、正確な情報を記載するよう心がけましょう。

公的機関に提出する書類にはマイナンバーを記載する

給与支払報告書や税務署に提出する源泉徴収票には、従業員のマイナンバー(個人番号)の記載が必須です。一方で、従業員本人に交付する源泉徴収票には、マイナンバーの記載は不要とされています。

担当者は違いを理解し、適切に書類を作成する必要があります。

非課税対象を把握する

源泉徴収の適用範囲を理解することは、正確な税金の計算に不可欠です。

源泉徴収の対象は、従業員の給与所得です。給与所得には、賃金や賞与のほか、残業手当や扶養手当なども含まれます。

一方、一定金額以下の通勤手当や宿直手当のようには源泉徴収の対象にはなりません。源泉徴収額を正しく算出するためには、給与所得に含まれる課税対象と含まれない非課税対象を正確に把握する必要があります。

一定の企業は電子申請をする

前々年度における源泉徴収票の提出枚数が100枚以上であった企業は、源泉徴収票と給与支払報告書をともに電子申告しなければなりません。たとえば、2022年度に源泉徴収票を120枚提出した場合は、2024年度からeLTAX(地方税ポータルシステム)や光ディスクなどを通じて提出するように義務づけられています。

参照:『給与支払報告書等のeLTAX又は光ディスク等による提出義務基準が引き下げられました!』eLTAX

給与支払報告書と源泉徴収票をスムーズに提出するには?

給与支払報告書と源泉徴収票は記載内容がよく似ていますが、前者が住民税の算定に用いられるのに対し、後者は所得税の金額を証明するために用いられます。

また、給与支払報告書の提出先は従業員が居住する市区町村である一方、源泉徴収票の提出先は税務署です。源泉徴収票は本人への交付が必要であり、提出できる方法が異なるなど、いくつかの違いがあります。

給与支払報告書と源泉徴収票は、給与証明や税金にかかわる大切な書類です。記載内容や金額に誤りがないよう、従業員の情報を正しく管理しましょう。

給与支払報告書や源泉徴収票の作成や申請には多くの手間がかかるため、便利なクラウドサービスを活用するのもおすすめです。

年末調整をスムーズに|One人事[労務]

One人事[労務]は、年末調整やマイナンバー管理をオンラインで完結させるクラウドシステムです。入社手続きや社会保険処理も含め、多岐にわたる労務の「無駄なやり取り」を減らし、ペーパーレス化を実現します。

One人事[労務]の初期費用や気になる操作性については、当サイトより、お気軽にご相談ください。専門スタッフが課題をヒアリングしたうえでご案内いたします。

当サイトでは、人事労務管理の効率化のヒントが詰まったお役立ち資料を、無料でダウンロードいただけます。勤怠管理をラクにしたい企業の担当者は、お気軽にお申し込みください。

| 「One人事」とは? |

|---|

| 人事労務をワンストップで支えるクラウドサービス。分散する人材情報を集約し、転記ミスや最新データの紛失など労務リスクを軽減することで、経営者や担当者が「本来やりたい業務」に集中できるようにサポートいたします。 |