住民税決定通知書の見方をわかりやすく解説|いつ届く? 紛失したら再発行できる?

住民税決定通知書とは、住民税の金額や支払方法を通知するために、居住する自治体から毎年送付される書類です。住民税は毎年の収入や控除額に基づいて計算され、住民税通知書に記載されます。

本記事では、住民税決定通知書の基本について、見方や届く時期、再発行の可否などを解説します。

→住民税決定通知書の電子交付ができる「One人事」の資料をダウンロード

目次

目次

住民税決定通知書とは

住民税決定通知書とは、前年の1月1日から12月31日の収入をもとに、自治体が住民税を決定したことを通知する書類です。正式名称は「市町村税・道府県民税・税額決定通知書」といいます。

一般的に住民税決定通知書として知られていますが、自治体や納付方法によって呼称が異なる場合があります。また、住民税決定通知書の交付先は、特別徴収や普通徴収といった納付方法によって変わります。

住民税決定通知書は、従業員が住宅ローンやカードローンの申し込み、ふるさと納税の控除額の確認などに使用する重要な書類です。

住民税の仕組み

住民税とは、都道府県が課税する道府県民税(東京都は都民税)と市区町村が課税する市町村民税(東京23区は特別区民税)の総称です。1月1日時点で住民票がある都道府県や市区町村に税金を納付します。

住民税は、教育や社会福祉、救急、公園の整備、ゴミ処理など、地域住民の生活を支えるために使われています。地方自治体が提供するあらゆる公共サービスの財源となり、原則としてすべての人に支払い義務があります。

例外として、以下の条件に該当する人は住民税が非課税となります。

- 生活保護法の規定による生活扶助を受けている人

- 障害者・未成年・寡婦・ひとり親で前年の合計所得金額が135万円以下の人

- 前年の合計所得が市区町村の条例で定められる額以下の人

住民税のうち道府県民税と市町村民税はいずれも、均等割と所得割という2つの住民税で成り立っています。

均等割と所得割

均等割は前年の所得にかかわらず、一定の所得がある全員が均等に負担する税金で、都道府県と市区町村により金額が異なります。

所得割は所得額に応じて負担する税金で、基準は10%と定められています。内訳は、標準税率の場合、道府県民税が4%で市町村民税が6%、政令指定都市の場合、道府県民税が2%で市町村民税が8%です。ただし、都道府県と市区町村によって税率が若干異なります。

本記事では、個人が負担する個人住民税と、会社が負担する法人住民税のうち、個人住民税について取り上げます。個人住民税の納付方法には「普通徴収」と「特別徴収」の2つがあります。

参照:『個人住民税』総務省

個人住民税の2つの納付方法

個人住民税の納付方法には、普通徴収と特別徴収の2種類があり、違いは以下のとおりです。

| 普通徴収 | 特別徴収 | |

|---|---|---|

| 納税方法 | 納税者本人が支払う | 給与から天引き |

| 納税回数 | 年4回(6月・8月・10月・1月) | 年12回 |

| 決済方法 | クレジットカード・現金・電子決済 | 給与から天引き |

普通徴収とは、納税者本人が納付書や口座振替で納付する方法です。主に個人事業主やフリーランスが該当します。自治体から納税者本人に納税通知書が送付され、みずから住民税を納めます。

特別徴収とは、所得税の源泉徴収と同じように、給与所得者や年金所得者の給与から毎月住民税を控除する納付方法です。毎月の給与から住民税が天引きされて、翌月の10日までに合計額を住所地の市町村へ納付しています。

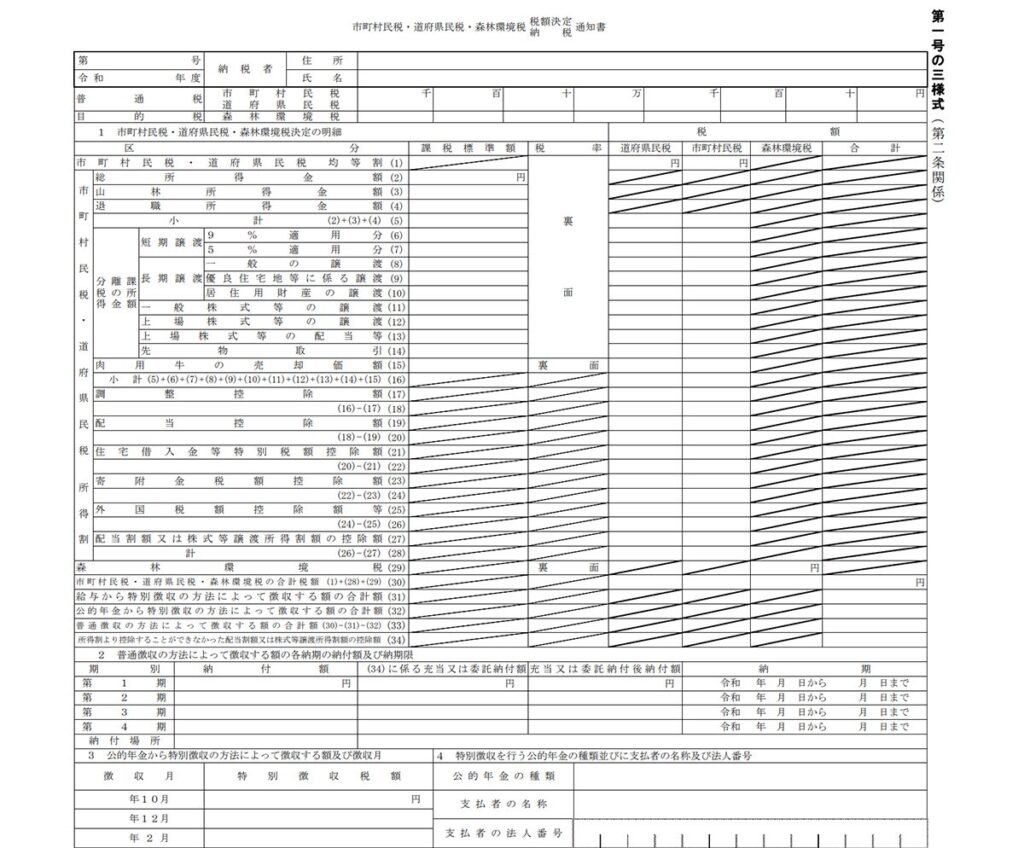

特別徴収用の住民税決定通知書の見方

特別徴収用の住民税決定通知書の見方を紹介します。住民税決定通知書が届いたら、以下の6つの項目を確認しましょう。

- 所得欄→金額をチェック

- 所得控除欄→漏れ・間違いをチェック

- 課税標準欄→ふるさと納税・住宅ローン控除の反映をチェック

- 摘要欄

- 税額欄

- 納付欄

それぞれの項目について、書かれている内容を解説します。

1.所得欄:金額をチェック

住民税決定通知書の所得欄には、以下の項目が記載されています。

- 給与収入

- 給与所得

- その他の所得

- 主たる給与以外の合計所得区分

- 総所得金額

給与収入とは、前年の1月1日から12月31日までの年収です。給与所得は給与収入から給与所得控除を差し引いた金額です。

給与所得以外に所得がある場合は、その他の所得計に記載されています。総所得金額はすべての合計を合わせた所得です。

企業で働く労働者は、年末調整後の翌年1月に発行される源泉徴収票から給与収入と給与所得の金額を確認できます。フリーランスや個人事業主は、確定申告で申告した所得額を確認しましょう。

2.所得控除欄:漏れ・間違いをチェック

住民税決定通知書の所得控除には、以下の14種類があります。

- 基礎控除

- 医療費控除

- 扶養控除

- 配偶者控除

- 配偶者特別控除

- 勤労学生控除

- 寡婦(寡夫)控除(ひとり親控除)

- 障害者控除

- 生命保険料控除

- 社会保険料控除

- 地震保険料控除

- 雑損控除

- 寄付金控除

- 小規模企業共済等掛金控除

該当する控除の金額が記載されています。控除金額が正しく反映されているかどうかは、確定申告書や源泉徴収票にある給与所得から、所得控除を差し引いた金額を課税所得として算出して、確認しましょう。

3.課税標準欄:ふるさと納税・住宅ローン控除の反映をチェック

住民税決定通知書の課税標準欄は「所得」から「所得控除」を引いた金額が記載されています。所得控除にはふるさと納税や住宅ローン控除も含まれているため、課税標準欄の金額を見て反映されているかを確認しましょう。

4.摘要欄

住民税決定通知書の摘要欄には、住民税や所得税から控除される金額が記載されています。主な控除は、ふるさと納税や、住宅ローン控除を行ったときです。たとえば、ふるさと納税は以下のように記載されています。

摘要欄には、住民税や所得税から控除される金額が記載されています。たとえば、ふるさと納税や住宅ローン控除の内容です。ふるさと納税は以下のように記載されています。

| 寄付金税額控除 | 市町村民税〇〇円 道府県民税 〇〇円または寄付金控除金額 〇〇円 |

ふるさと納税は寄付金として記載されると理解しておきましょう。

5.税額欄

住民税決定通知書の税額欄は、市町村税と道府県民税が記載されている欄です。

税額控除前所得割額や税額控除額、所得割額の項目で、所得割額を計算します。

所得割の住民税は、課税所得の10%が課税され、市町村税と道府県民税の内訳は以下のとおりです。

- 市町村民税(特別区民税)6%

- 道府県民税(都民税)4%

※都道府県と市区町村によっては、若干税率が異なります。

税額欄で特別徴収税額(年税額)がどのように算出されているのかを紹介します。

| 項目 | 内容 |

|---|---|

| 4.税額控除前所得割額 | 課税標準欄の総所得×所得割の住民税 |

| 5.税額控除額 | 摘要欄に記載されている金額 |

| 6.所得割額 | 「4.税額控除前所得割額」−「5.税額控除額」 |

| 7.均等割額 | 一般的に、市町村民税:3,000円道府県民税:1,000円 |

| 8.特別徴収税額(年税額) | 「6.所得割額」+「7.均等割額」 |

参照:『個人住民税』総務省

6.納付欄

住民税決定通知書の納付欄には、6月から翌年5月までの間に、給与から差し引かれる税額が月ごとに記載されています。差額が発生した場合は、6月の納付額で調整されます。

普通徴収用の住民税決定通知書の見方

普通徴収の住民税決定通知書は自治体によって様式が異なります。総務省が公表している普通徴収住民税決定通知書をもとに紹介します。

普通徴収用の住民税決定通知書の主な記載項目は以下のとおりです。

- 前年の1月1日から12月31日までの収入総額と控除額

- 税額の詳細

- 納税の期日

- 納付額

記載項目は、特別徴収の住民税決定通知書と大きな違いはありません。

住民税決定通知書はいつ届く? どこでもらえる?

住民税決定通知書は徴収方法(特別徴収・普通徴収)によって、届く時期や入手方法が異なります。違いは以下のとおりです。

| 徴収方法 | 入手方法 | 届く時期 |

|---|---|---|

| 特別徴収 | 勤務先が従業員に渡す | 6月頃 |

| 普通徴収 | 自宅に送付 | 6月頃 |

特別徴収は勤務先が納税手続きを進めるため、従業員には住民税決定通知書のみが配布されます。

普通徴収は、住民税決定通知書と一緒に納付書が同封されています。個人事業主やフリーランスなどは普通徴収のため、納付書を使って納税手続きが必要です。

住民税決定通知書におけるふるさと納税の見方

住民税決定通知書では、ふるさと納税が行われているかを確認できます。ふるさと納税は税額控除の対象であり、納税方法によって控除される税金が異なります。どの税金が控除の対象になるのかを把握しておくとよいでしょう。

ふるさと納税の確認方法は以下のとおりです。

| 制度 | 控除対象 |

|---|---|

| ワンストップ特例制度 | 住民税 |

| 確定申告 | 所得税と住民税 |

ワンストップ特例制度を利用した場合は、全額が住民税から控除されます。ワンストップ特例制度とは、確定申告を行わなくてもふるさと納税による寄附金控除を受けられる制度です。

確定申告の場合は、所得税と住民税の両方から控除されます。ふるさと納税の方法によって控除される税金が異なることを理解しておきましょう。

住民税決定通知書における住宅ローン控除の見方

住宅ローンの控除は、まず所得税から行われ、控除しきれなかった場合は、住民税から控除されます。

住宅ローンの控除額は、次の計算式で算出し、住宅ローンの残高によって変動します。

| 住宅ローン控除額=住宅ローン残高×0.7% |

所得税から控除できる住宅ローン控除額は、所得や住宅取得時の消費税率によって異なります。住民税から控除される住宅ローンは以下の計算式で算出します。

| 住宅ローン控除額=所得税の住宅ローン控除可能額−住宅ローン控除適用前の前年の所得税額 |

※ただし、居住年に応じて控除額には上限があります。

参考:『新築・購入等で住宅ローンを組む方・組んでいる方へ 個人住民税の住宅ローン控除がうけられる場合があります。』総務省

住民税決定通知書を紛失しても再発行できない

住民税決定通知書を紛失した場合、再発行はできません。なくさないように注意が必要です。一方、納付書は再発行できるため、紛失がわかったら税務署に申請しましょう。

住民税決定通知書を代替できる書類

住民税決定通知書をなくした場合、以下の種類で代用できます。

| 使用用途 | 代替書類 |

|---|---|

| 課税内容の確認 | ・所得証明書・納税証明書・課税証明書・非課税証明書 |

| 住宅ローンの申請や審査 | ・所得・課税証明書 |

いずれの書類も各自治体の窓口で再発行が可能です。発行には手数料がかかるため、注意しましょう。

一部の自治体では、コンビニエンスストアでマイナンバーカードを使って、課税証明書を発行できます。

参照:『よくある質問 税額決定通知書を紛失してしまいました。再発行することはできますか?』流山市

まとめ

住民税決定通知書とは、毎年自治体から送付される、住民税額が記載された通知書です。手元に届いたら、控除金額が正しいかを確認しましょう。

住民税決定通知書は再発行ができないため、紛失しないように注意が必要です。なくさない場所に保管しておきましょう。

万が一紛失した場合、以下の書類で代替することが可能です。

- 所得証明書

- 納税証明書

- 課税証明書

- 非課税証明書

- 所得・課税証明書

代替書類は、自治体の窓口で申請できます。マイナンバーカードを所持していれば、コンビニエンスストアで発行することも可能です。

住民税決定通知書は、住宅ローンの借入など重要な場面でも役立ちますので、適切に保管しておくことをおすすめします。

住民税決定通知書を電子化|One人事[労務]

One人事[労務]は、労務管理のペーパーレス化を支援するクラウドシステムです。住民税決定通知書も社内に向けて電子交付できます。

- 【行政手続き】転記・参照ミスが多い

- 【年末調整】記入漏れ・修正の対応に追われている

- 【退職手続き】離職証明書の作成が面倒

労務管理に悩みがある担当者の業務効率化を助けて手間を軽減。ペーパーレス化や工数削減、コア業務への注力を支援しております。

One人事[労務]の初期費用や気になる操作性については、当サイトより、お気軽にご相談ください。専門スタッフが、貴社の課題をていねいにお聞きしたうえでご案内いたします。

当サイトでは、労務管理の効率化に役立つ資料を無料でダウンロードしていただけます。労務管理をシンプルにして「本来やりたい業務」に集中したい企業は、お気軽にお申し込みください。

| 「One人事」とは? |

|---|

| 人事労務をワンストップで支えるクラウドサービス。分散する人材情報を集約し、転記ミスや最新データの紛失など労務リスクを軽減することで、経営者や担当者が「本来やりたい業務」に集中できるようにサポートいたします。 |