給与支払報告書の書き方【記入例】総括表・個人別明細書の項目別に解説

給与支払報告書の作成・提出は、住民税の計算に不可欠であり、企業にとって重要な業務の一つです。

給与支払報告書を初めて作成する人にとっては「どの情報を」「どこに」「どのように記入するのか」など、わからないこともあるでしょう。基本的に年に1度しか作成しないため、書き方を忘れてしまう人もいるかもしれません。

本記事では、具体的な記入例を交えながら、給与支払報告書の書き方をわかりやすく解説します。また、給与支払報告書を構成する総括表と個人別明細書について、それぞれの記載項目や作成例、項目ごとのポイント、作成上の注意点なども紹介するので、参考にしてください。

目次

目次

給与支払報告書とは

給与支払報告書とは、従業員に支給した給与額などの情報を、従業員が居住する市区町村へ報告する書類です。

給与支払報告書の記載内容は、住民税の計算に用いられます。給与を支給しているすべての従業員の分を作成し、その年の1月1日時点で従業員が居住している市区町村へ提出しなければなりません。

給与支払報告書の提出期限は基本的に1月31日です。ただし、1月31日が土曜日や日曜日の場合は、2月の第1月曜日が提出期限です。

2つの様式について

給与支払報告書は、個人別明細書と総括表の2つで構成されています。

個人別明細書とは、従業員の給与総額や社会保険料の控除額などが記載された書類です。それぞれの従業員に関する情報をもとに、一人ひとり個別に作成します。

総括表とは、給与支払報告書を市区町村に提出する際の表紙のような書類です。給与支払者の氏名・名称や、提出する個人別明細書の枚数などを記入し、個人別明細書に添付して提出します。総括表は従業員一人ひとりではなく、提出先の市区町村ごとに1枚ずつ作成するものです。

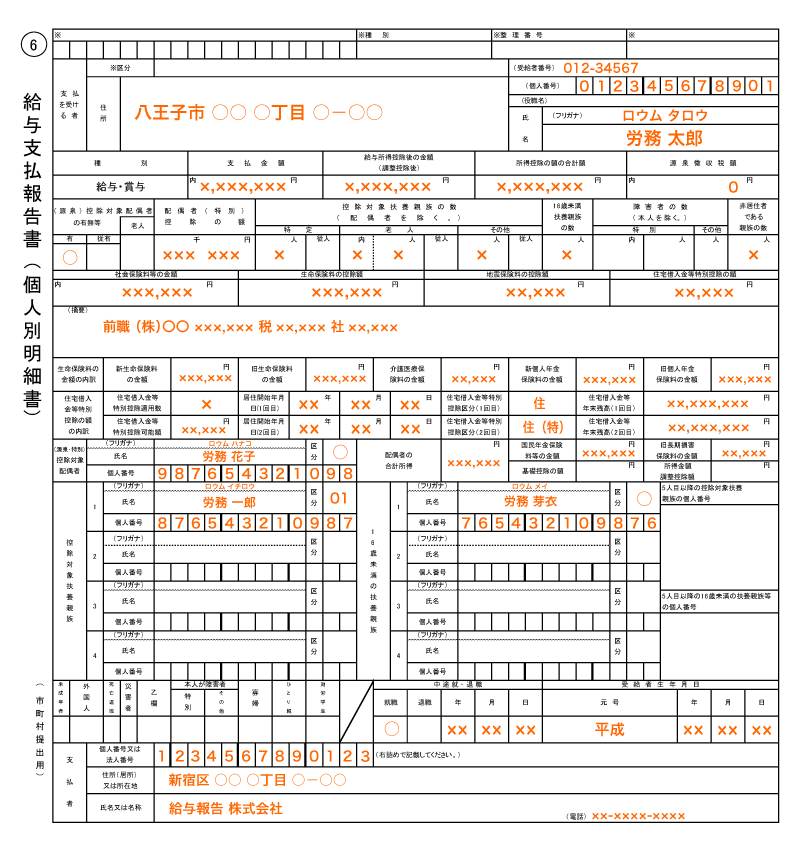

給与支払報告書(個人別明細書)の書き方・記入例

本記事では、東京都八王子市の『給与支払報告書 作成の手引き』を参考に、給与支払報告書の書き方を解説します。

まずは個人別明細書の書き方です。必要な情報を参照するために、次の3種類の書類を準備しましょう。

- 給与所得者の扶養控除等(異動)申告書

- 給与所得者の保険料控除申告書

- 給与所得者の基礎控除申告 兼 給与所得者の配偶者控除等申告 兼 所得金額調整控除申告の概要

個人別明細書の記載内容は源泉徴収票とほとんど同じです。共通する項目については、源泉徴収票とまったく同じ内容を記載します。

参照:『給与支払報告書 作成の手引き』八王子市財政部住民税課

主な記載内容とポイント

個人別明細書の記載内容には、以下のようなものがあります。

- 支払を受ける者

- 支払金額

- 給与所得控除後の金額(調整控除後)

- 所得控除の額の合計額

- 源泉徴収税額

- 社会保険料等の金額

- 生命保険料、地震保険料、住宅借入金等の控除額

- 控除対象扶養親族

- 配偶者の合計所得

- 摘要

- 中途就・退職

- 支払者 など

支払を受ける者

氏名や住所、個人番号(マイナンバー)など、給与を支給した従業員の情報を記入します。

なお住所は、その年の1月1日時点での住民登録地または生活の本拠地を記入しましょう。たとえば、提出期限が2024年1月のものであれば、2024年1月1日時点での情報を参照します。

支払金額

前年の1月1日から12月31日までに支給した給与の総額を記入します。毎月の給与だけでなく、賞与も記入する点に注意しましょう。

給与所得控除後の金額(調整控除後)

源泉徴収票に記載された給与所得控除後の金額を記入します。年末調整をしない場合は未記入で問題ありません。

所得控除の額の合計額

社会保険料控除や配偶者控除など、所得控除の合計額を記入します。年末調整をしない場合は未記入で問題ありません。

源泉徴収税額

年末調整後の、源泉所得税と復興特別所得税の合計額を記入します。なお、年末調整をしない場合は、前年中に給与から徴収した源泉所得税額および復興特別所得税額金額を記入しましょう。

社会保険料等の金額

社会保険料と小規模企業共済等掛金の合計額を記入します。

生命保険料、地震保険料、住宅借入金等の控除額

従業員が生命保険や地震保険に加入している場合は、それぞれの控除額を記入します。また、住宅借入金等特別控除を受ける場合は、控除額や控除区分、借入金の年末残高などを記入しましょう。

控除対象扶養親族

扶養親族の氏名と個人番号(マイナンバー)を記入します。16歳未満の扶養親族については、隣の「16歳未満の扶養親族」欄に記入しましょう。

配偶者の合計所得

控除対象配偶者がいる場合は、配偶者の合計所得を記入します。配偶者の所得が控除要件を上回っている場合は、未記入で問題ありません。

摘要

海外赴任をしている場合や同一生計配偶者がいる場合など、重要な通知事項がある場合に記入する欄です。たとえば、同一生計配偶者がいる場合は「同配(配偶者氏名)」と記入します。

中途就・退職

従業員が年の途中に就職または退職した場合は、その日付を記入します。

支払者

給与を支払う法人または個人事業主の情報を記入します。

記入例

個人別明細書の様式は年度により変更される場合があるので、常に最新のフォーマットをチェックしましょう。

個人別明細書の記入例は、以下のとおりです。

続いて主な項目ごとに書き方のポイントを解説します。

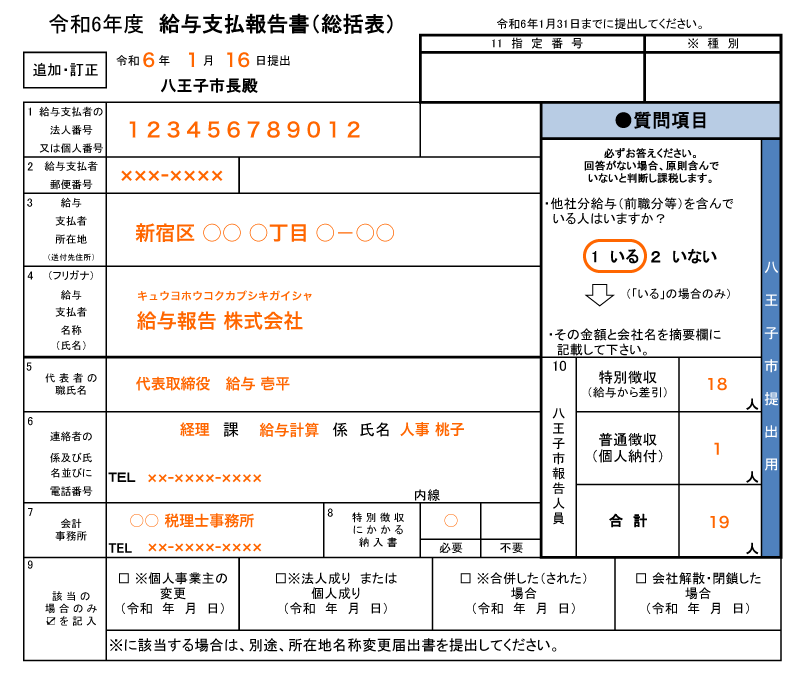

給与支払報告書(総括表)の書き方・記入例

個人別明細書と同様、八王子市の『給与支払報告書 作成の手引き』を参考に、総括表の書き方や記入例を解説します。市区町村によって様式が異なる可能性があるため、確認してください。

参照:『給与支払報告書 作成の手引き』八王子市財政部住民税課

主な記載内容とポイント

総括表の記載内容には、以下のようなものがあります。

- 追加・訂正

- 指定番号

- 給与支払者の情報

- 受給者総人員

- 報告人員

- 所轄税務署

- 給与の支払の方法と期日

- 関与税理士・会計士などの情報

- 納付書の送付 など

追加・訂正

追加や訂正の場合は、該当する方を○で囲みます。

指定番号

前年に市区町村から特別徴収義務者指定番号を受けている場合は、指定番号を記入します。

給与支払者の情報

会社名や所在地、事業種目や代表者氏名など、給与支払者の情報を記入します。

受給者総人員

1月1日時点で会社に在籍し、給与を支払っている従業員の総数を記入します。その市区町村以外に居住する従業員も含め、給与受給者全員を対象に数えましょう。

報告人員

その市区町村に対して報告する従業員の人数を記入します。特別徴収や普通徴収(退職者)などの区分ごとの人数と、合計人数を記入します。

所轄税務署

会社の納税地を所轄する税務署名を記入します。

給与の支払の方法と期日

給与の支払い方法と給料日を記載します。たとえば、時給制で毎月20日が給料日の場合は「時給 毎月20日」と記入しましょう。

関与税理士・会計士などの情報

税務会計の専門家に依頼している場合は、事務所名または氏名と電話番号を記入します。

納入書の送付

住民税を納付するための納入書が必要な場合は「必要」を○で囲みます。インターネットバンキングで住民税を納付する場合は、納入書は不要なので「不要」を選択してください。

記入例

総括表の記入例は、以下のとおりです。

総括表の様式は、提出先の市区町村によって異なります。実際の項目名や書き方は、市区町村から送付されてきた総括表を見て確認しましょう。

給与支払報告書を書くときの注意点

給与支払報告書を書く際は、以下の3つのポイントに注意しましょう。

- マイナンバーを記載する

- 期限内に提出する

- 未提出は罰則が科される

マイナンバーを記載する

給与支払報告書には、従業員本人と扶養親族のマイナンバーを記載する必要があります。

「控除対象扶養親族」および「16歳未満の扶養親族」の欄は4枠ずつ設けられているケースが大半です。記入欄が足りなければ、別途5人目以降のマイナンバーを記載する欄が設けられているので、そちらに記入しましょう。

期限内に提出する

給与支払報告書は、住民税を計算するための大切な書類です。

給与支払報告書の提出期限は原則として年明けの1月31日ですが、土曜日や日曜日の場合は2月の第1月曜日になります。個人事業主を含め、給与を支払うすべての事業者が給与支払報告書を作成しなければなりません。

年末調整が終了したあと、速やかに1月1日から12月31日まで1年間の情報を取りまとめ、期限に間に合うように、計画的に書類を作成し、申告書の提出に備える必要があります。

未提出は罰則が科される

給与支払報告書の提出は、地方税法第317条の6により定められた企業の義務です。

第三百十七条の六 一月一日現在において給与の支払をする者(中略)で、当該給与の支払をする際所得税法第百八十三条の規定により所得税を徴収する義務がある者は、(中略)給与支払報告書に記載し、これを当該市町村の長に提出しなければならない。

引用:『地方税法』e-Gov法令検索

万が一、提出を怠ると、1年以下の懲役または50万円以下の罰金が科せられる恐れがあります。また、手続きの担当者だけでなく、事業主も罰則の対象となるため注意が必要です。

第三百十七条の七 前条第一項から第四項までの規定により提出すべき給与支払報告書、届出書若しくは公的年金等支払報告書を提出しなかつたとき、又は虚偽の記載をした給与支払報告書、届出書若しくは公的年金等支払報告書を提出したときは、その違反行為をした者は、一年以下の懲役又は五十万円以下の罰金に処する。

引用:『地方税法』e-Gov法令検索

2 (中略)その行為者を罰するほか、その法人又は人に対し、同項の罰金刑を科する。

給与支払報告書の書き間違いの訂正方法

給与支払報告書を提出したとしても、虚偽の申告を行うと未提出の場合と同様の罰則が科せられます。しかし、ヒューマンエラーを完全になくすのは容易ではないため、悪気なく書き方を誤ってしまうこともあるでしょう。

そこで、給与支払報告書の内容を書き間違えてしまった場合の対処法を解説します。

提出前

市区町村に給与支払報告書を提出する前であれば、ミスをした場所に二重線を引き、訂正印を押したうえで正しい内容を記載します。訂正印は担当者個人のものではなく、社印を用います。提出まで時間に余裕がある場合は、作成し直すのも手段の一つです。

給与支払報告書は源泉徴収票との共通項目が大部分を占めるため、一方に誤りがある場合はもう一方にも誤りがあることが考えられます。給与支払報告書にミスが見つかったら、源泉徴収票もあわせて確認し、必要に応じて修正や再交付を行いましょう。

提出後

市区町村に給与支払報告書を提出したあとにミスが発覚したら、正しい内容が記載された個人別明細書を送付する必要があります。その際、総括表も新しく作成し「訂正」の項目に○をつけて個人別明細書と一緒に送付しましょう。

総括表の記載内容を誤ってしまった場合は、提出先の市区町村の課税課に訂正を依頼します。

提出後の訂正方法は、市区町村によって異なる場合があります。まずは市区町村の公式ホームページで必要な対応を確認するのがおすすめです。

給与支払報告書(総括表)を提出する流れ

給与支払報告書を提出する流れは、おおむね以下のとおりです。

- 書類の到着と年末調整

- 作成・仕分け

- 期限内に提出

それぞれのステップについて解説します。

1.書類の到着と年末調整

毎年12月に、従業員が居住する市区町村から会社宛てに総括表が、社名が印字された状態で送られてきます。総括表が届いたら、内容に間違いがないか確認しておきましょう。

並行して年末調整を実施し、源泉徴収票を作成します。給与支払報告書の個人別明細書には、源泉徴収票とほとんど同じ内容を記載します。源泉徴収票が正確に作成されていれば、給与支払報告書の作成もスムーズに進むでしょう。

会計ソフトや給与計算ソフトの中には、源泉徴収票と給与支払報告書を同時に作成できるサービスもあります。

2.作成・仕分け

年末調整により源泉徴収票を作成したら、従業員の個人別明細書も作成し、提出先の市区町村ごとに仕分けましょう。市区町村から送られてきた総括表に必要事項を記入し、個人別明細書とセットにしてまとめます。

4.期限内に提出

1月31日までに、個人別明細書と総括表のセットを市区町村に送付しましょう。1月31日が土日祝日の場合は、次の平日が提出期限です。

給与支払報告書の提出方法には、以下の3種類があります。

- 書面による提出(郵送または窓口)

- 光ディスクや磁気ディスク

- 電子申告(eLTAX)

前々年度に提出した源泉徴収票が100枚以上の場合は、光ディスクや磁気ディスクまたは電子申告での提出が義務づけられるため注意が必要です。

給与支払報告書の記載・手続きをスムーズにするには?

給与支払報告書は、住民税の計算に使用される大切な書類です。企業は、項目別の記載内容や書き方のポイントをおさえたうえで、正しい内容を記載する必要があります。

ただし、給与支払報告書のフォーマットは市区町村によって異なるため、確認しなければなりません。各市区町村が公表している「作成の手引き」を参照しながら、作成や手続きを進めていきましょう。

給与支払報告書の作成・手続きをスムーズにするなら、便利なクラウドサービスの導入がおすすめです。従業員の情報収集や年末調整、各種書類の作成・提出などを一括して行えるようになれば、業務の効率化をはかれるでしょう。

年末調整をスムーズに|One人事[労務]

One人事[労務]は、年末調整やマイナンバー管理をオンラインで完結させるクラウドシステムです。入社手続きや社会保険処理も含め、多岐にわたる労務の「無駄なやり取り」を減らし、ペーパーレス化を実現します。

One人事[労務]の初期費用や気になる操作性については、当サイトより、お気軽にご相談ください。専門スタッフが課題をヒアリングしたうえでご案内いたします。

当サイトでは、人事労務管理の効率化のヒントが詰まったお役立ち資料を、無料でダウンロードいただけます。勤怠管理をラクにしたい企業の担当者は、お気軽にお申し込みください。

| 「One人事」とは? |

|---|

| 人事労務をワンストップで支えるクラウドサービス。分散する人材情報を集約し、転記ミスや最新データの紛失など労務リスクを軽減することで、経営者や担当者が「本来やりたい業務」に集中できるようにサポートいたします。 |

Warning: Trying to access array offset on false in /home/sci/onehr.jp/public_html/wp/wp-content/themes/onehr/single-column.php on line 46