標準報酬月額とは【わかりやすく】計算方法や決め方・見直しのタイミングを解説

標準報酬月額とは、社会保険料の計算の基礎となるものです。労務管理には欠かせない数字ですが、計算方法や決め方が複雑でわかりにくいと感じている方もいるのではないでしょうか。

本記事では、標準報酬月額の計算方法や決め方、見直しのタイミングなどを詳しく解説します。

目次[表示]

目次[表示]

標準報酬月額とは保険料の計算に必要な基礎金額

「標準報酬月額」とは、保険料の計算に必要な基礎金額のことです。

健康保険では50の等級、厚生年金では32の等級に分けられ、それぞれの等級に応じた標準報酬月額が設定されています。

標準報酬月額を用いることで、複数月の給与の平均額をもとに社会保険料を計算できるため、月々の給与額から直接算出する手間が省けます。

標準報酬月額の算出方法・月額表

協会けんぽにおける標準報酬月額の算出方法を紹介します。

標準報酬月額の基本の計算式は、以下のとおりです。

| 該当年の4〜6月の3か月間の給料の合計÷3 |

東京都内に勤務する都内在住のAさんを例に、標準報酬月額を計算してみましょう。

- 4月:28万円

- 5月:27万円

- 6月:29万円

上記の計算式に当てはめると、以下のとおりです。

| (28+27+29)÷3=28万円 |

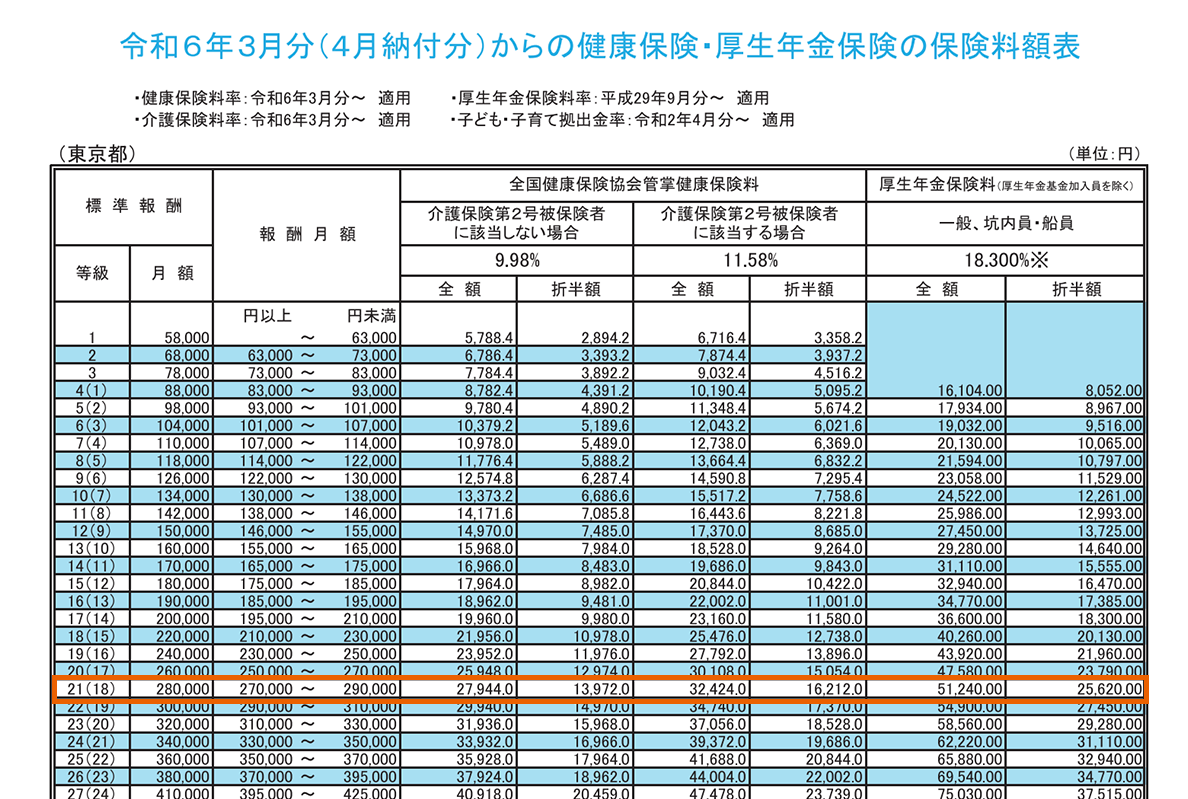

標準報酬月額をもとに、以下の保険料額表で等級が決まります。

出典:『令和6年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表』 全国保険協会

| 等級 | 月額 | 報酬月額(円以上〜円未満) |

|---|---|---|

| 18(15) | 220,000 | 210,000~230,000 |

| 19(16) | 240,000 | 230,000~250,000 |

| 20(17) | 260,000 | 250,000〜270,000 |

| 21(18) | 280,000 | 270,000〜290,000 |

| 22(19) | 300,000 | 290,000〜310,000 |

| 23(20) | 320,000 | 310,000〜330,000 |

標準報酬月額は28万円で、報酬月額27〜29万円に該当するため、Aさんの社会保険料は等級21(18)を使用します。

保険料額表は定期的に変更されるため、必ず該当年のものを使用することが重要です。

標準報酬月額に含まれる・含まれないもの

標準報酬月額の計算には、含まれる報酬と除外される報酬があります。それぞれについて紹介します。

含まれるもの

標準報酬月額に含まれる報酬は、以下のとおりです。

| 金銭で支給されるもの | 現物で支給されるもの |

|---|---|

| ・基本給(月給・週給・日給等) ・能率給 ・奨励給 ・役付手当 ・職階手当 ・特別勤務手当 ・勤務地手当 ・物価手当 ・日直手当 ・宿直手当 ・家族手当 ・扶養手当 ・休職手当 ・通勤手当 ・住宅手当 ・別居手当 ・早出残業手当 ・継続支給する見舞金 ・年4回以上の賞与 など | ・通勤定期券 ・回数券 ・食事 ・食券 ・社宅寮被服(勤務服でないもの) ・自社製品 など |

含まれないもの

標準報酬月額に含まれない報酬は、以下のとおりです。

| 金銭で支給されるもの | 現物で支給されるもの |

|---|---|

| ・大入袋 ・見舞金 ・解雇予告手当 ・退職手当 ・出張旅費 ・交際費 ・慶弔費 ・傷病手当金 ・労災保険の休業補償給付 ・年3回以下の賞与 など | ・制服作業着(業務に要するもの) ・見舞品 ・食事(本人の負担額が厚生労働大臣が定める価額により算定した額の2/3以上の場合) など |

出典:『算定基礎届の記入・提出ガイドブック令和6年度』 日本年金機構

標準報酬月額の決め方とは?

標準報酬月額が決まるタイミングは大きく分けて「資格取得(入社時)」「定時決定(年一度)」があります。それぞれの決め方について解説します。

資格取得(入社時)

新しく従業員を雇用したら標準報酬月額を決める手続きが必要です。「資格取得(入社時)」には、入社日時点の報酬を月額に換算した金額によって標準報酬月額が決定されます。

入社時に決定した標準報酬月額の適用期間は、該当従業員の入社月により異なります。

| 1月から5月末に入社 | その年の8月まで |

|---|---|

| 6月から12月末に入社 | 翌年の8月まで |

担当者は、従業員を雇用した日から5日以内に「被保険者資格取得届」を管轄の年金事務所または事務センターに提出しなければなりません。郵送・持参・電子申請のいずれかの方法で届出をします。

提出後、確定した標準報酬月額が記載された「標準報酬決定通知書」が会社に送付されます。

定時決定(年一度)

既存の従業員の標準報酬月額は、年に一度の「定時決定」のタイミングで見直されます。

7月1日時点で事業所に在籍している被保険者を対象に、4月から6月までの3か月間の平均報酬額をもとに、その年の標準報酬月額を決定します。

定時決定で決定された標準報酬月額は、その年の9月から翌年8月までの期間に適用される仕組みです。

会社は毎年7月10日までに「健康保険・厚生年金保険 被保険者報酬月額算定基礎届/厚生年金保険 70歳以上被用者算定基礎届」を提出しなければいけません。

提出先は事務センターまたは管轄の年金事務所です。

注意点

ただし、標準報酬月額の定時決定は、6月1日から7月1日までの間に資格を取得した人や6月30日以前に退職した人、7月改定の月額変更届を提出する人などについては、提出対象外です。

また、4〜6月の平均報酬金額と年間平均報酬金額に2等級以上の差があり、当該差が業務の性質上例年発生することが見込まれる場合、年間平均で算出しなくてはいけません。

支払基礎日数(給与対象の日数)が17日未満の月があるときは、その月を除いた平均額での計算となる点にも注意が必要です。

標準報酬月額が改定されるタイミング・必要な対応

資格取得(入社時)や定時決定以外でも、標準報酬月額が改定されるタイミングがあります。

主なタイミングやその際に必要な対応について、3つ取り上げて解説します。

- 固定報酬が変更が大きいとき(随時改定)

- 産前産後休業が終了したとき

- 育児休業が終了したとき

固定報酬が変更が大きいとき(随時改定)

従業員の固定的な給料に大きな変動があったときは「随時改定」により、標準報酬月額が見直されます。

随時改定では、管轄する年金事務所または事務センターに「被保険者報酬月額変更届」を提出します。年間報酬の平均による算出を希望する場合は「年間報酬の平均で算定することの申立書(随時改定用)」も追加で提出します。

「変更届」に特定の提出期限はありませんが、固定的賃金の変動があった月から3か月経過後、できるだけすみやかに進めるのが望ましいとされています。

改定後の標準報酬月額は、固定的賃金の変動があった月から4か月目以降に適用されます。

随時改定の条件

標準報酬月額が見直される随時改定の適用条件は以下のとおりです。

- 賃金の固定的部分が変動

- 変動した月から3か月分で求めた標準報酬月額と従来の標準報酬月額に2等級以上の差

- 変動があった3か月の各月の報酬支払基礎日数がいずれも17日以上

非固定的な賃金(残業代など)が変動しただけでは随時改定の対象とはなりませんが、通勤手当や住宅手当の変更は対象となる可能性がある点に注意が必要です。

産前産後休業が終了したとき

通常、産前産後休業により給与が下がっても標準報酬月額は変更されません。しかし、休業後に職場復帰した従業員の多くは、以前と同じペースで働くことが難しくなることも多いでしょう。

そこで「産前産後休業終了時改定」という制度があります。

「産前産後休業終了時報酬月額変更届」を提出することで、復職後3か月の給与をもとに新しい標準報酬月額が決まり、復帰した月の4か月目から適用されます。

育児休業が終了したとき

育児休業を終えて職場に戻った従業員のために「育児休業等終了時改定」という制度があります。産前産後休業終了時の制度と似ており、実際の給与と標準報酬月額の差が生じた場合に利用できます。

「育児休業等終了時報酬月額変更届」を提出することで、復職後3か月間の給与をもとに新しい標準報酬月額が計算され、4か月目から適用されます。

標準報酬月額を基礎とする社会保険料の計算方法

標準報酬月額を基礎とする社会保険料の計算方法について解説します。

健康保険料の出し方・計算例

健康保険料は、標準報酬月額と健康保険料率を掛けて算出します。健康保険料率は、加入している健康保険組合によって変わります。

たとえば、協会けんぽに加入している場合、2025年3月以降の東京都の保険料率は40歳未満で9.91%、40歳以上では介護保険を含めて11.5%です。

また、健康保険料は従業員と事業主で半分ずつ負担します。

よって、健康保険料は以下の計算式で算出できます。

| 標準報酬月額×健康保険料率÷2=健康保険料 |

具体的には、標準報酬月額が32万円の従業員(40歳以上)の健康保険料は、以下のようになります。

| 32万円×11.5%÷2=18,400円 |

参照:『算定基礎届の記入・提出ガイドブック令和6年度』 日本年金機構

厚生年金保険料の出し方・計算例

厚生年金保険料率は18.3%で、保険料は事業主と従業員が半分ずつ負担します。

厚生年金保険料の計算は以下の式で求めます。

| 標準報酬月額×厚生年金保険料率÷2=厚生年金保険料 |

たとえば、標準報酬月額が32万円の従業員の場合、厚生年金保険料は以下のように計算されます。

| 32万円×18.3%÷2=2万9,280円 |

厚生年金保険料を納付している従業員は、将来的に厚生年金と国民年金の両方の給付を受けることができます。

標準報酬月額に関する注意点

標準報酬月額に関する注意点を3つ取り上げて解説します。

- 保険料率は定期的に改定する

- 傷病手当金・出産手当金の計算にも使用する

- 労働保険料は賃金総額を保険料計算の基礎とする

保険料率は定期的に改定する

健康保険と厚生年金保険の保険料率は固定ではなく、定期的に見直されます。そのため、最新の保険料額表を常に確認することが重要です。

健康保険料率は通常、毎年3月頃に更新されています。ただし、地域や保険者によって異なる可能性があるため、所属する健康保険組合や協会けんぽの最新情報を確認する必要があります。

一方、厚生年金保険料率は、以前は毎年9月に改定されていましたが、年金制度改革により2004年から段階的に引き上げられ、2017年9月以降は18.3%で固定されています。

傷病手当金・出産手当金の計算にも使用する

健康保険制度には、従業員が病気やケガで働けない場合に受け取れる傷病手当金や、出産で休業する際に支給される出産手当金があります。

標準報酬月額は、傷病手当金や出産手当金の給付額を計算するときも使用され、給付開始前12か月間の標準報酬月額の平均が基準となります。

傷病手当金や出産手当金の仕組みにより、従業員が健康上の理由や出産で一時的に収入が減少しても、ある程度の経済的保障を受けられるようになっています。

労働保険料は賃金総額を保険料計算の基礎とする

労働保険(労災保険・雇用保険)の保険料は、社会保険と異なり、標準報酬月額ではなく実際の賃金総額をもとに計算します。

計算方法は簡単で、従業員全員の年間賃金総額に保険料率を掛けるだけです。

この方式により、実際の給与支払額に応じた保険料設定が可能になりますが、算出の際は、平均額ではなく年間賃金総額をもととする点に注意が必要です。

標準報酬月額に関する疑問

標準報酬月額に関する疑問を5つ取り上げて解説します。

標準報酬月額はいつの給料をもとに算出する?

該当年の4月から6月までの3か月間の給料の月平均額をもとに算出されます。

標準報酬月額は、該当年の4月から6月までの3か月間の給料の月平均額をもとに算出されます。4〜6月の期間の給与が基準となり、その後1年間(翌年の8月まで)の社会保険料や給付金の計算に使用されます。

標準報酬月額に含まれるのは基本給だけ? ボーナスは含まれる?

標準報酬月額の算定には、基本給に加えて、各種手当(通勤手当、住宅手当など)が考慮されます。ただし、賞与や特別な支給、臨時的な報酬は含まれません。

ボーナスについては「被保険者賞与支払届」の届出により決定する標準賞与額に基づいて社会保険料が計算されます。標準報酬月額には影響しません。

ただし、年4回以上支給される賞与のほか、臨時的な報酬は標準報酬月額の対象です。

標準報酬月額はどうやって調べる?

給与明細には、毎月の給与から控除される健康保険料の金額が記載されています。

控除されている健康保険料の金額を、適用されている保険料率の半分(従業員負担分)で割り戻すことで、おおよその標準報酬月額がわかります。

標準報酬月額と手取りは違う?

標準報酬月額と手取りは異なるものです。標準報酬月額は、社会保険料や給付金の計算基準となる額で、基本給や各種手当を含む総額が対象です。

一方、手取りは、税金や社会保険料が控除されたあとの実際の受け取り額を指します。

標準報酬月額表はいつ届く?

標準報酬月額表は、通常、毎年7月上旬に企業が提出する算定基礎届の審査が日本年金機構で終わると送付されます。結果を通知する「標準報酬月額決定通知書」が7月中旬以降、各事業所に郵送で届きます。

標準報酬月額表が高いとどうなる?メリットは?

標準報酬月額が高いと、従業員にとって、将来受け取る年金額が上がるというメリットがあります。

厚生年金保険料の支払いが増えることで、老後の老齢厚生年金だけでなく、遺族厚生年金や障害厚生年金の金額も増加する可能性があるでしょう。

また、病気やケガで休業した際に受け取れる傷病手当金の額が増えるなど、健康保険の給付にもよい影響があります。

まとめ

標準報酬月額は、社会保険料を効率的に計算するための重要な基準です。

標準報酬月額には、含まれるものや決定されるタイミングなど細かなルールがあるため、正しく理解しておくことで手続きがスムーズになります。

また、手続きの効率化には、社会保険手続きに対応した労務管理システムの活用が便利です。

給与計算の効率化に|One人事[給与]

One人事[給与]は、ミスができない給与計算をWeb上で完結させるクラウドサービスです。

- 【給与計算】毎月ミスがないか不安

- 【給与明細】紙の発行が面倒

- 【勤怠との照合】勤怠データと一括管理したい

給与計算における課題解決を支援し、担当者の負担を軽減します。さらに勤怠管理システムOne人事[勤怠]と連携すると、勤怠データの取り込みがスムーズになり集計が自動化できます。

One人事[給与]の初期費用や気になる使い心地については、当サイトより、お気軽にご相談ください。専門スタッフが、貴社の課題をていねいにお聞きしたうえでご案内いたします。

当サイトでは、年末調整の電子手続きをはじめ労務管理の効率化のヒントが詰まったお役立ち資料を、無料でダウンロードいただけます。給与計算をシンプルにして「本来やりたい業務」に集中したい企業は、お気軽にお申し込みください。

| 「One人事」とは? |

|---|

| 人事労務をワンストップで支えるクラウドサービス。分散する人材情報を集約し、転記ミスや最新データの紛失など労務リスクを軽減することで、経営者や担当者が「本来やりたい業務」に集中できるようにサポートいたします。 |