賞与にかかる所得税の計算方法|手取りシミュレーションと社会保険料控除も解説

賞与・ボーナスの所得税計算で、「前回と同じ支給額なのに、所得税が違う」「いつもより所得税が高い」と従業員から聞かれ、すぐに答えられなかったことはありませんか。

賞与から控除される所得税は、毎月の給与とは別のルールで計算されます。仕組みを理解しておけば、質問にも落ち着いて対応できますよね。

賞与計算を担当する人事・経理担当者は、所得税だけでなく、社会保険料の控除の仕組みや計算方法もおさえておく必要があります。

本記事では、賞与にかかる所得税(源泉徴収)の計算方法を中心に、賞与にかかる社会保険料の控除や、手取り額のシミュレーション例まで解説します。

目次[表示]

目次[表示]

賞与/ボーナスから引かれる所得税の仕組み

賞与(ボーナス)は従業員にとって楽しみな収入ですが、手元に入る金額は支給総額より少なくなります。所得税をはじめとする各種税金や社会保険料が控除されるためです。

賞与に対する所得税は「源泉徴収」という形で徴収されます。ここまでは月給と同じですが、賞与の所得税計算は通常の月給とは異なる特別な方法で行われます。なぜなら、賞与は毎月発生するものではないため、直前の給与額を基準に仮の税率を決めた方が公平性が高いという考え方があるからです。

このように、賞与の支給タイミングや前月の給与額によって税額が変わるという点が、従業員が疑問に感じる要因です。給与計算担当者として、仕組みを正確に理解しておくことが大切です。

賞与からは社会保険料も控除されている

賞与(ボーナス)からは所得税だけでなく、社会保険料も控除されます。社会保険料には健康保険料、厚生年金保険料、介護保険料(40歳以上65歳未満の場合)、雇用保険料が含まれます。

社会保険料の計算は、次の基本式で算出が可能です。

| 標準賞与額 × 保険料率 |

標準賞与額とは、簡単にいえば、賞与額を社会保険料計算の土台とするために、1,000円未満の端数を切り捨てた金額のことです。たとえば、賞与が583,500円の場合、標準賞与額は583,000円となります。

また、健康保険料や厚生年金保険料には、高額な賞与が支給された場合でも「青天井にならないよう」上限額が設定されています。上限額を超える賞与が支給された場合でも、標準賞与額は上限額までです。

健康保険料率は加入している健康保険組合や全国健康保険協会(協会けんぽ)によって異なり、都道府県ごとに料率が異なる場合もあります。厚生年金保険料率は全国一律で定められています。

賞与から住民税は引かれない

賞与(ボーナス)からは所得税と社会保険料は控除されますが、住民税は控除されません。住民税の特別徴収制度の仕組みによるものです。

住民税は前年の所得金額をもとに算出され、翌年6月から翌々年5月にかけて毎月の給与から差し引かれる仕組みです。特別徴収制度は、毎月の給与から徴収する制度になっているため、賞与からは住民税は引かれません。

ただし、注意したいのは、住民税額を算出する元の所得金額には、もちろん賞与も含まれているという点です。つまり、賞与を受け取った年の翌年度の住民税額に影響します。賞与の手取りが多いからといって翌年も油断できないことを、従業員にも伝えておくと親切ですね。

賞与/ボーナスから引かれる所得税の計算方法

賞与(ボーナス)から引かれる所得税は、毎月の給与とは異なる特別な計算方法で算出されます。計算方法を正確に理解することは、給与計算担当者にとって重要な業務知識の一つです。

ここでは、賞与にかかる所得税の基本的な計算方法から、特殊なケースの対応まで詳しく解説します。

基本の計算式

賞与(ボーナス)にかかる所得税の基本の計算式は以下のとおりです。

| 所得税額 = (賞与支給額 – 社会保険料など)× 源泉徴収税額の算出率 |

賞与支給額から社会保険料を控除した金額に、源泉徴収税額の算出率をかけて計算します。

「源泉徴収税額の算出率」とは、前月の給与(社会保険料控除後)と扶養親族の人数に応じて決まるため、結果として人によって税率が異なる仕組みになっているのです。

計算の結果に小数点以下が出た場合は、1円未満が切り捨てられます。

計算の手順

賞与にかかる所得税の計算は、以下の3つの基本ステップで行います。

1.前月の給与から税率を求める

賞与支給月の前月の給与から社会保険料などを控除した金額と、扶養親族などの数から「賞与に対する源泉徴収税額の算出率の表」を使って税率を決定します。

2.賞与の課税対象額を計算する

賞与の総支給額から社会保険料(健康保険料、厚生年金保険料、介護保険料、雇用保険料)を控除して、課税対象額を算出します。

3.所得税額を計算する

課税対象額に源泉徴収税額の算出率をかけて所得税額を計算します。

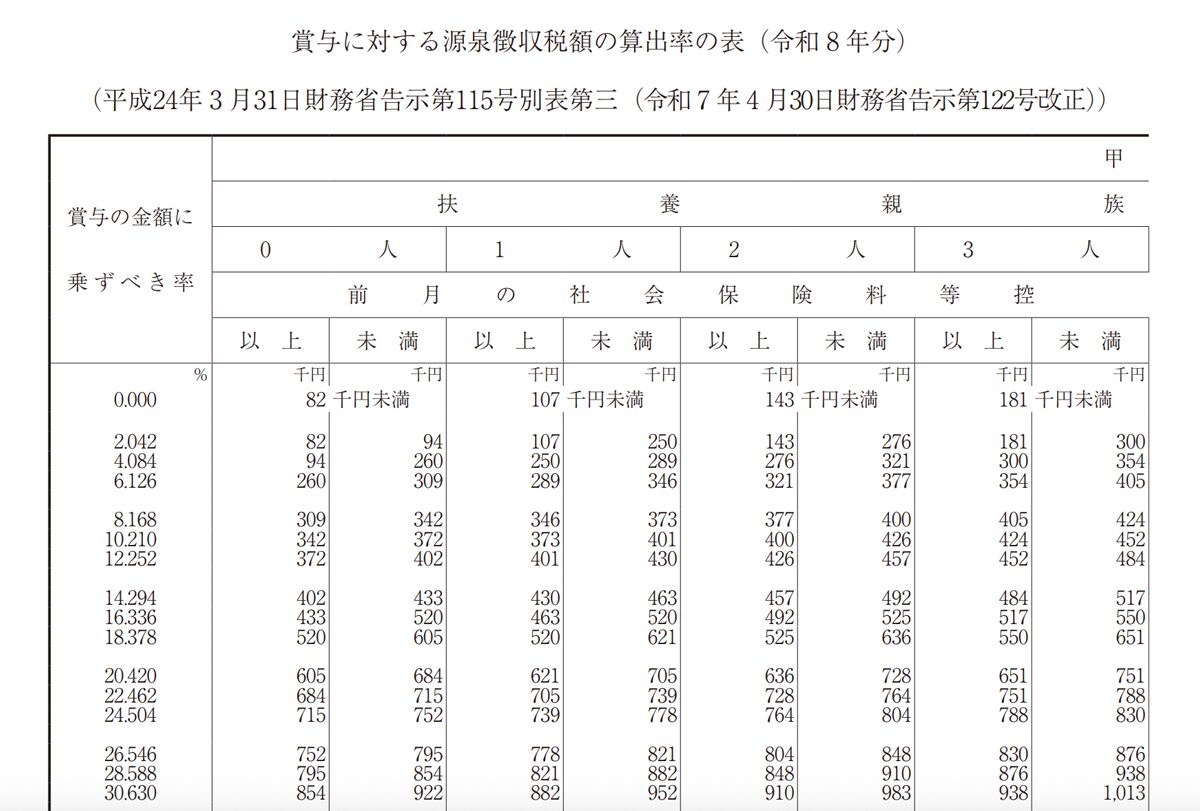

参照:『賞与に対する源泉徴収税額の算出率の表(令和8年分)』国税庁

税率の求め方・表の見方

賞与の所得税計算で使用する税率は、「賞与に対する源泉徴収税額の算出率の表」から求めます。最新版は国税庁のウェブサイトで公開されているものを確認しましょう。

出典:『賞与に対する源泉徴収税額の算出率の表(令和8年分)』国税庁

表の見方は以下のとおりです。

1.「甲欄」と「乙欄」のどちらを使用するかを決定する。

- 「甲欄」:「給与所得者の扶養控除等申告書」を提出している従業員に適用

- 「乙欄」:申告書を提出していない従業員に適用

2.前月の給与から社会保険料などを控除した金額を表の縦軸で探す

3.扶養親族などの数を表の横軸で探す

4.縦軸と横軸が交差するセルに記載されている数値が、適用すべき源泉徴収税額の算出率(%)です。

たとえば、前月の社会保険料控除後の給与が25万円で扶養親族が2人の場合、甲欄では「143千円以上276千円未満」の行と「2人」の列が交差するセルを参照し、税率は「2.042%」となります。

参照:『賞与に対する源泉徴収税額の算出率の表(令和8年分)』国税庁

冬の賞与計算例

Bさんについて、12月の冬の賞与に対する所得税計算例を見てみましょう。

【条件】

- 12月の賞与(社会保険料などを差し引いた金額):95万円

- 11月の給与(社会保険料などを差し引いた金額):40万円

- 扶養家族などの人数:2人(配偶者+子ども1人)

- Bさんは「給与所得者の扶養控除等申告書」を会社に提出済み

【計算手順】

1.税率の決定

Bさんは扶養申告書を提出しているため「甲欄」を使用します。 11月の給与(社会保険料など控除後)は40万円、扶養親族は2人です。 「賞与に対する源泉徴収税額の算出率の表」で「400千円以上426千円未満」の行と「2人」の列が交差するセルを参照すると、適用税率は10.210%です。

2.所得税額の計算

課税対象額(社会保険料など控除後の賞与):95万円

| 所得税額:95万円 × 10.210% =96,995円 |

賞与に対する所得税額は96,995円となります。

【ケース別】賞与/ボーナスから引かれる所得税の特例対応

賞与の所得税計算では、通常の方法では対応できない特殊なケースがあります。代表的な2つの特例について、具体的な計算方法を解説します。

ケース1.前月の給与支払いがなかった

育児休業中の従業員や中途入社直後の従業員など、通常の賞与所得税計算では対応できない特殊なケースがあります。

育児休業中の従業員や中途入社直後の従業員など、前月に給与の支払いがない場合は、通常の計算方法が使えません。

この場合は、賞与を「毎月のお給料のように」平均化して、給与所得の源泉徴収税額表(月額表)に一時的に置き換えて計算するという方法を採用します。

【計算手順】

- 社会保険料など控除後の賞与額を6(または12)で割って「ひと月分相当」を求める

- その金額を「給与所得の源泉徴収税額表(月額表)」の甲欄または乙欄を使用して、扶養親族などの数に応じた税額を求める

- 求めた税額を6(または12)倍して、賞与全体の所得税とする

※賞与の支給対象となる月数により、6か月以内は6、7か月以上は12で割り算します。

【計算例】

以下の条件で計算例を紹介します。

- 12月の賞与額:910,000円

- 社会保険料:142,000円

- 扶養親族:0人

| (910,000円 – 142,000円)÷ 6 = 128,000円 |

月額表の甲欄で128,000円、扶養親族0人の場合の税額を確認 すると、1,300円です。

| 1,300円 × 6 = 7,800円 |

賞与に対する所得税額は7,800円となります。

ケース2.賞与額が給与の10倍を超えた

社会保険料など控除後の賞与額が、社会保険料など控除後の前月給与の10倍を超えた場合も、特別な対応が必要です。

この特例は、高額な賞与が支給された際に、通常の計算方法(前月給与を基準とする方法)では源泉徴収税額が極端に少なくなりすぎ、年の途中で税金が不足する事態を防ぐために設けられています。

そのため、賞与を月給に「繰り入れて」みなし、通常の月給と同様の計算表(月額表)を使って、より正確な税額を算出するという手順で計算します。

【計算手順】

- 社会保険料など控除後の賞与額を6(または12)で割る

- 前月の給与から社会保険料などを控除した金額を加える

- 「給与所得の源泉徴収税額表(月額表)」を使用して、求めた金額と扶養親族などの数に応じた税額を求める

- 前月の給与に対する源泉徴収税額を控除する

- 求めた金額を6(または12)倍する

【計算例】

以下の条件で計算例を紹介します。

- 賞与支給額:3,000,000円

- 賞与にかかる社会保険料:330,000円

- 前月の給与:300,000円

- 前月の給与にかかる社会保険料:50,000円

- 前月の給与に対する源泉徴収税額:11,730円

- 扶養親族:0人

| 手順1 | (3,000,000円 – 330,000円)÷ 6 =445,000円 |

| 手順2 | 445,000円 + (300,000円 – 50,000円)=695,000円 |

手順3.月額表の甲欄で695,000円、扶養親族0人の場合の税額を確認すると 63,040円です。

| 手順4 | 63,040円 – 11,730円 =51,310円 |

| 手順5 | 51,310円 × 6 =307,860円 |

賞与に対する所得税額は307,860円となります。

【補足】賞与/ボーナスから引かれる社会保険料の計算方法

賞与(ボーナス)からは所得税だけでなく、社会保険料も控除されます。控除額を正確に把握することで、従業員の手取り額を適切に計算することが可能です。社会保険料の種類ごとにそれぞれ計算方法を紹介します。

- 健康保険料

- 介護保険料

- 厚生年金保険料

- 雇用保険料

健康保険料

| 健康保険料 = 標準賞与額 × 健康保険料率 ÷ 2 |

計算式に「÷ 2」が含まれているのは、会社と本人がそれぞれ半分ずつ保険料を負担するためです。料率は加入している健康保険組合や都道府県によって異なりますので、最新の料率を必ず確認しましょう。

【計算例】

標準賞与額が50万円で健康保険料率が9.98%(東京都の協会けんぽ)の場合

| 500,000円 × 9.98% ÷ 2 =24,950円 |

介護保険料

介護保険料は40歳以上65歳未満の第2号被保険者のみに課されます。

| 介護保険料 =標準賞与額 × 介護保険料率 ÷ 2 |

計算方法は健康保険料と同じ仕組みです。計算式に「÷ 2」が含まれているのは、会社と本人が半分ずつ負担するためです。

【計算例】

標準賞与額が50万円で介護保険料率が1.82%(東京都の協会けんぽ)の場合

| 500,000円 × 1.82% ÷ 2 =4,550円 |

厚生年金保険料

| 厚生年金保険料 = 標準賞与額 × 厚生年金保険料率 ÷ 2 |

計算方法は「標準賞与額に厚生年金保険料率をかけ、さらに2で割る」というシンプルな仕組みです。2で割るのは、会社と従業員が半分ずつ保険料を負担するルールによるものです。

厚生年金保険料率は全国一律で、2017年9月以降は18.3%に固定されています。地域や組合の違いで変わる健康保険料とは異なり、どこに勤めていても共通の料率が適用されます。

【計算例】

標準賞与額が50万円の場合

| 500,000円 × 18.3%÷ 2 = 45,750円 |

まとまった賞与から控除される金額は従業員からすると想像以上に大きいかもしれません。

雇用保険料

雇用保険料はほかの社会保険料と異なり、標準賞与額ではなく賞与の総支給額をそのまま使用して計算します。

| 雇用保険料 =賞与総支給額 × 雇用保険料率 |

雇用保険料率は業種によって異なります。2025年度の労働者負担は、一般の事業は0.55%、農林水産・清酒製造の事業は0.65%、建設の事業は0.65%です。

【計算例】

賞与総支給額が50万円で一般の事業(雇用保険料率0.6%)の場合

| 500,000円 × 0.55% =2,750円 |

数値自体はほかの保険料に比べると小さいですが、雇用保険は労働者のセーフティネットを支える重要な制度です。手取り額を正確に把握するためにも、算出方法をおさえておきましょう。

計算における注意点

賞与の社会保険料計算でとくに注意したい、4つのポイントを解説します。

- 退職予定者の控除有無

- 年4回以上の支給

- 標準賞与額の上限

- 健康保険料率の確認

退職日が月末でその月に賞与が支給される場合は控除されますが、月の途中の退職では控除されないケースがあります。退職日の確認は必須です。

退職予定者に賞与を支給する場合、退職日によって社会保険料の控除有無が変わることに注意が必要です。月末退職で退職月に賞与が支給されるなら社会保険料が控除されますが、月の途中で退職する場合は、控除されません。

社会保険上の賞与は年3回以下の支給が前提です。年4回以上支給する場合は、標準賞与額ではなく標準報酬月額を用いて計算する必要があります。

また、健康保険・介護保険(年間累計573万円)、厚生年金保険(月に150万円)の上限を忘れずに確認しましょう。支給額が高額な場合や、中途入社で前職と合算する必要がある場合は、注意が必要です。

さらに、健康保険料率は地域や加入している健康保険組合によって異なるため、常に最新の情報を把握し、適切な料率を適用することが求められます。

賞与/ボーナスの所得税控除後の手取りはいくら?【金額別シミュレーション】

賞与(ボーナス)を受け取る際、手元に入る金額はいくらになるのか従業員にとっては気になるところです。給与計算担当者として従業員からの問い合わせに適切に対応するために、シミュレーション例も紹介していきます。

【シミュレーション条件】

- 会社所在地:大阪府

- 前月の給与(社会保険料など控除後):350,000円

- 扶養親族などの人数:1人(配偶者のみ)

- 「給与所得者の扶養控除等申告書」提出済み

- 雇用保険料率:0.55%(一般の事業)

- 健康保険料率:10.24%(大阪府の協会けんぽ2025年度)

- 介護保険料率:1.59%(2025年度)

- 厚生年金保険料率:18.3%(2025年度)

参照:『令和7年度保険料額表(令和7年3月分から)』全国健康保険協会

条件に基づき、計算された賞与金額ごとの控除額と手取り額は以下のとおりです。

| 賞与・賞与支給額 | 所得税(円) | 健康保険料(円) | 介護保険料(円) | 厚生年金保険料 (円) | 雇用保険料(円) | 社会保険料合計(円) | 手取り額(円) |

|---|---|---|---|---|---|---|---|

| 40万円 | 27570 | 20480 | 3180 | 36600 | 2200 | 62460 | 309970 |

| 80万円 | 55140 | 40960 | 6360 | 73200 | 4400 | 124920 | 619940 |

| 100万円 | 68925 | 51200 | 7950 | 91500 | 5500 | 156150 | 774925 |

【知っておきたい】賞与/ボーナスに関する注意点

賞与(ボーナス)の支給に関しては、通常の給与とは異なる特殊な取り扱いがあります。給与計算担当者として、注意点を把握しておくことで、正確な計算と適切な手続きが可能です。把握しておいたほうがよい注意点を以下で紹介します。

産前産後や育児休業中の賞与は社会保険料が引かれない

産前産後休業や育児休業中の従業員に賞与を支給する会社では、社会保険料の取り扱いに注意が必要です。通常、賞与からは所得税と社会保険料が控除されますが、休業期間中は特例が適用されます。

賞与支給日の末日を含む月において、連続して1か月を超える産前産後休業、育児休業を取得している場合に、社会保険料が免除されます。

【例】

| 7月に賞与支給 | 7月31日を含んで連続1か月以上の休業を取得している | 免除 |

| 7月1日から7月30日までの休業 ※末日を含まない | 免除にならない | |

| 1か月未満の休業 | 免除にならない |

所得税や雇用保険料は通常どおり控除の対象となるため、税金や保険料は適切に計算し、控除する必要があります。

産前産後・育児休業の特例を適用する際は、休業期間と支給日の関係を正確に把握し、適切な控除処理を行うことが重要です。

賞与支払届や賞与不支給報告書を提出する

賞与(ボーナス)を支給した場合、企業には賞与支払届の提出義務があります。また、予定していた賞与の支給を行わなかった場合は、賞与不支給報告書を提出しなければなりません。

公的手続きは従業員の年金記録や社会保険料の算定に影響するため、正確かつ期限内の提出が必要です。

賞与支払届は、賞与支給日から5日以内に、管轄の年金事務所または事務センターに提出しなければなりません。賞与不支給報告書も同様に、当初予定していた月に全従業員に賞与を支給しなかった場合に提出します。賞与支給予定月の翌月末までが期限です。

賞与/ボーナスの所得税計算を効率化するには?

賞与(ボーナス)の所得税計算は、通常の給与計算以上に複雑に感じる方もいるかもしれません。前月の給与額や社会保険料控除後の金額を確認し、適切な税率を適用して計算する必要があります。

賞与(ボーナス)の所得税計算を効率化し、ミスを防ぐ方法を紹介します。

アウトソーシング

賞与の所得税計算をアウトソーシングすることで、専門知識を持つ外部業者に計算業務を委託できます。

メリットは次のとおりです。

- 専門知識を持つプロが正確かつスピーディに計算を行ってくれるため、担当者が計算業務に費やす時間を削減可能

- 繁忙期にリソースを重要な業務に振り分けることが可能

- 属人化の回避

- 税制や社会保険制度の改正にも迅速に対応できる

システムの活用

給与計算システムや給与計算ソフトを活用することで、賞与の所得税計算を自動化し、効率化できます。

システム活用のメリットは、手作業による計算ミスを防ぎ、短時間で正確な計算が可能になることです。

給与計算システムを導入すると、以下のような業務を自動化できます。

- 前月の給与情報に基づく税率の自動判定

- 社会保険料の自動計算

- 所得税・復興特別所得税の自動計算

- 特殊ケース(育児休業中、高額賞与など)への自動対応

- 給与明細や賞与明細の自動作成

最近の給与計算システムは、法令改正にも迅速に対応しており、システムのアップデートによって常に最新の税率や計算方法を適用可能です。改正のたびに計算方法を見直す手間が省けます。

年末調整や社会保険の算定基礎届など、年間を通じた業務にもスムーズに対応できるのも大きなメリットです。

給与計算システム|One人事[給与]

One人事[給与]は、賞与計算を含む給与計算業務を自動化し、人事労務担当者の負担を軽減するクラウド型給与計算システムです。

労務・勤怠情報から給与や賞与を自動で計算する機能を備えています。所得税や社会保険料も年齢や入社日・退職日・支払給与に基づいて自動計算するため、手計算や二重登録が不要となり、ミスや属人化の防止が可能です。

活用例や操作性、「自社の給与体系を反映できる?」といった疑問まで、詳しくは当サイトより、お気軽にご相談ください。専門スタッフが自社の課題をヒアリングしたうえで、ご案内いたします。

まとめ|賞与/ボーナスの計算はシステムで効率的に

賞与の所得税計算は、前月の給与額や扶養親族数に基づく税率適用、社会保険料の上限など、複雑な要素が絡みあいます。だからこそ、従業員からの質問への対応や、計算ミスを防ぐための担当者の知識と労力が重要になります。

正確性と効率を両立させる効果的な手段は、やはり給与計算システムの活用です。税率の自動判定や各種保険料の自動計算により、担当者の負担を軽減し、法令改正にも迅速に対応してくれます。

正確な知識と適切なシステムの活用で、ミスによるトラブルを防ぎ、効率的で安心できる給与計算業務を実現しましょう。