給与明細の課税対象額と課税支給額とは? 見方とよくある疑問も紹介

従業員に発行する給与明細には、さまざまな項目が記載されています。なかでも混同しやすいのが、課税対象額と課税支給額です。どちらもよく似た名称なので、それぞれどのような意味を持つのか整理できていない方もいるのではないでしょうか。

本記事では、給与明細における課税対象額と課税支給額の違いを解説します。所得税や住民税を正しく計算するために、把握しておきましょう。

目次[表示]

目次[表示]

給与明細でわかりにくい課税対象額と課税支給額とは

給与明細における課税対象額と課税支給額は、それぞれ異なる意味を持ちますが、どちらも税金の算定に不可欠な項目です。課税対象額と課税支給額の基本的な考え方や計算方法について解説します。

課税支給額とは

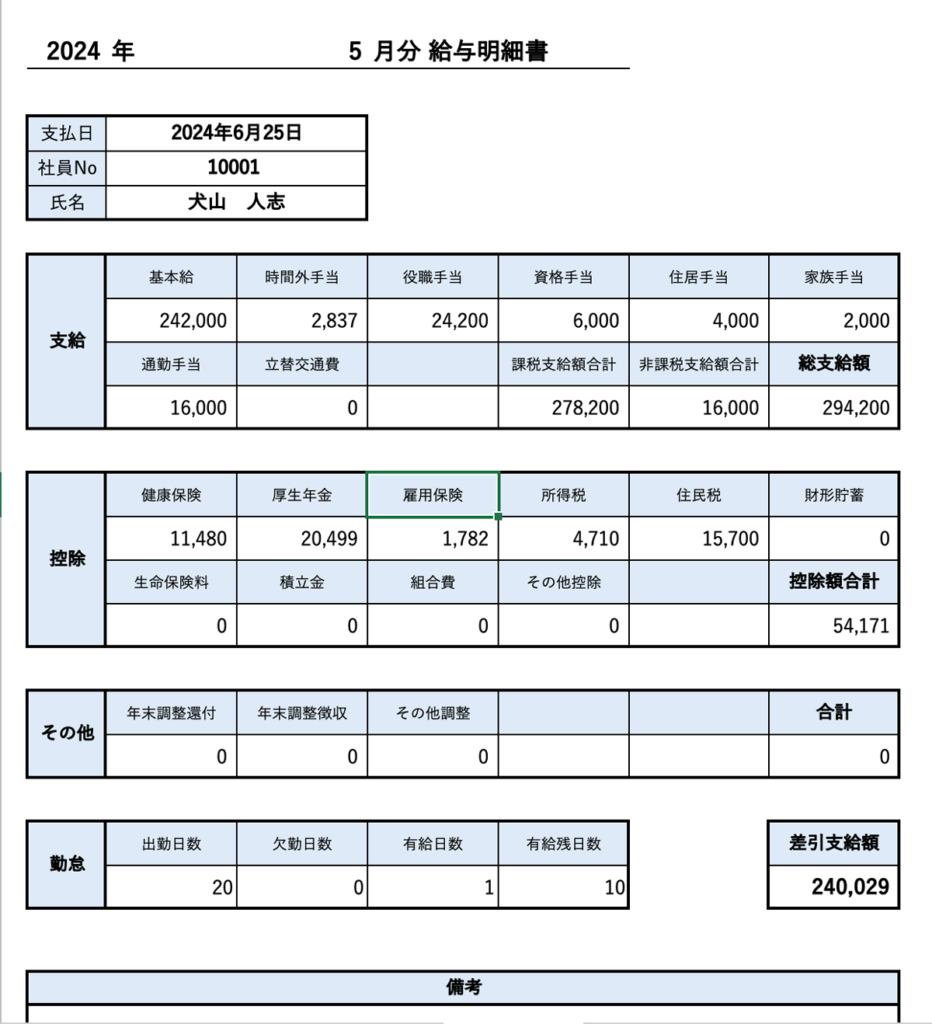

給与明細における課税支給額とは、従業員に対して実際に支払われる金額のうち、課税対象となる部分のことです。

従業員に支給される給与には、課税されるものと非課税のものとがあります。たとえば、一定金額以下の通勤手当や宿直手当、日直手当などは非課税支給額として扱われます。

そのため、課税支給額は総支給額から非課税支給額を差し引くことで計算します。

たとえば、総支給額が300,000円で通勤手当が10,000円、宿直手当が5,000円だった場合、課税支給額の計算結果は以下のとおりです。

| 300,000−(10,000+5,000)=285,000(円) |

従業員の手元に残る金額(手取り金額)は、課税支給額から税金や社会保険料が差し引かれたあとの金額です。

課税対象額とは

給与明細における課税対象額とは、税金の計算の基礎として使用される金額のことです。

課税対象額は、課税支給額からさらに以下の4つの社会保険料を控除して計算します。

- 健康保険料

- 介護保険料(40歳以上の場合)

- 厚生年金保険料

- 雇用保険料

たとえば、課税支給額が285,000円で、健康保険料・介護保険料・厚生年金保険料の合計が35,690円、雇用保険料が1,300円だった場合、課税対象額の計算結果は以下のとおりです。

| 285,000−(35,690+1,300)=248,010(円) |

そもそも給与は課税対象?

従業員に支給する給与は、所得税や住民税の課税対象です。

しかし、支給額のうち一部のものについては非課税とすることが認められており、源泉徴収の計算からは除外する必要があります。

非課税扱いの手当や費用は、源泉徴収せずそのままの金額が従業員に支給されています。

課税対象と非課税対象の具体例は以下のとおりです。

| 課税対象 | 非課税対象 |

|---|---|

| ・基本給 ・賞与 ・残業手当 ・休日出勤手当 ・住宅手当 ・食事の支給 ・社割の値引き額 など | ・通勤手当(一定金額以下) ・宿直手当 ・日直手当 ・転勤や出張にかかる旅費のうち、必要と認められるもの ・飲み会の費用 ・社員旅行の費用 ・研修や講習会の参加費用 ・結婚・出産などの祝い金 ・休業補償 など |

給与明細の構成

給与明細を構成する要素は、主に以下の4つです。

- 勤怠

- 支給

- 控除

- 合計

「合計」欄には、給与の総支給額や控除総額を記載します。

「勤怠」「支給」「控除」の具体的な項目については、以下の段落で順を追って詳しく解説します。なお、記載される項目や名称は企業のルールによって異なるため、参考例としてお考えください。

給与明細の見方|勤怠

給与明細の「勤怠」項目とは、従業員の勤怠情報に関するものです。出勤日数や所定労働時間など、給与計算に用いる項目を記載します。

「勤怠」の主な記載項目は、以下のとおりです。

| 項目 | 詳細 |

|---|---|

| 所定労働日数 | 従業員に労働の義務が発生する日数 |

| 出勤日数 | 従業員が出勤した日数 |

| 労働時間 | 従業員が実際に働いた時間 |

| 欠勤日数 | 従業員が欠勤した日数※給与算定の対象外 |

| 特別休暇日数 | 企業が独自に定める特別休暇を取得した日数 例:アニバーサリー休暇、リフレッシュ休暇、慶弔休暇 など |

| 有給休暇日数 | 従業員が有給休暇を取得した日数 ※欠勤日数とは異なり、給与算定に含める |

| 残業時間 | 法定労働時間(1日8時間・週40時間)を超えて労働した時間 例:1日の労働時間が10時間だった場合、残業時間は2時間 |

| 深夜労働時間 | 22~5時の深夜帯に働いた時間 例:20~1時まで働いた場合、深夜労働時は3時間 |

| 休日労働時間 | 法定休日(週1日または4週を通じて4日以上)に労働した時間 |

| 遅刻早退時間 | 従業員が遅刻・早退により労働しなかった時間 |

| 有給休暇残日数 | 給与締め日における有給休暇の残り日数 |

給与明細の見方|支給

給与明細の「支給」項目は、従業員に支給された給与の内訳を記載する項目です。主に基本給や残業手当・休日手当とその他、4つの要素で構成されています。

基本給

基本給とは、給与の基礎となる賃金のことです。

通勤手当や残業手当などの各種手当、インセンティブを一切含まない、毎月決まって支給される金額を指します。残業手当や休日手当の基準となる金額なので、給与計算において重要な項目といえます。

残業手当

残業手当とは、従業員が法定労働時間(1日8時間・週40時間)を超えて働いた際に支給する手当です。法定外労働時間には原則として25%以上の割増賃金を支給する決まりになっており、雇用形態にかかわらず適用されます。

休日手当

休日手当とは、従業員が法定休日(週1日または4週を通じて4日以上)に働いた際に支給する手当です。休日の労働時間に対しては、35%以上の割増賃金を支給する決まりです。

その他

企業によっては、残業手当や休日手当以外にも、さまざまな手当を支給しています。任意で支給する手当の代表例は、以下のとおりです。

| 項目 | 詳細 |

|---|---|

| 通勤手当 | 通勤にかかる費用に対する手当 例:バス・電車の定期券代や車のガソリン代など ※非課税限度額あり例:公共交通機関や有料道路を使用する場合、月15万円まで |

| 資格手当 | 企業が指定した資格を保有・取得の場合に支払う手当 |

| 役職手当 | 役職に応じて支払う手当 |

| 住宅手当 | 従業員の居住費の一部を支援する手当 |

| 家族手当 | 扶養家族がいる場合に支払う手当 |

そのほかには、以下の項目も記載されている場合があります。

| 項目 | 詳細 |

|---|---|

| 欠勤控除 | 従業員が欠勤した日数に応じて、給与から差し引かれる金額 |

| 遅刻早退控除 | 従業員が遅刻・早退した時間に応じて、給与から差し引かれる金額 |

| 課税支給額 | 従業員に対して実際に支払う金額のうち、課税対象となる部分 |

本記事で取り上げている課税支給額は、給与明細の「支給」の項目として記載されています。

給与明細の見方|控除

給与明細の「控除」項目には、給与から差し引かれる金額が記載されています。具体的には、健康保険や厚生年金保険などの社会保険料、そして所得税や住民税などの税額などです。

社会保険料や税金は、企業が給与所得者に代わって納付する仕組みのため、毎月の給与から自動的に天引きされます。

「控除」に記載される項目は、以下のとおりです。

| 項目 | 詳細 | |

|---|---|---|

| 社会保険 | 健康保険 | 従業員とその家族が加入できる医療保険制度 病院やクリニックでの自己負担額を1~3割に抑えられる |

| 介護保険 | 将来的に介護が必要と判断された場合に、自己負担割合を抑えて介護サービスを利用できる制度 ※40~64歳までの従業員が対象 | |

| 厚生年金保険 | 会社員や公務員が加入する公的年金制度 | |

| 雇用保険 | 労働者の雇用安定と就職促進をはかるための制度 失業や休業の際、要件を満たすことで給付金や支援サービスを受けられる | |

| 税金 | 所得税 | 所得に対して課せられる税金 所得の金額に応じて段階的に課税率が高くなる、累進課税制が採用されている |

| 住民税 | 居住する自治体に対して納める税金 会社勤めの場合は、就職2年目から天引きされる | |

| その他 | 課税対象額 | 税金の計算の基礎として使用される金額 |

本記事で取り上げている、課税対象額は給与明細の「控除」の項目として記載されます。

また、社内制度や従業員次第で以下の項目を記載する場合もあります。

| 項目 | 詳細 |

|---|---|

| 企業型確定拠出年金 | 企業が掛け金を積み立て、従業員の運用によって将来受け取れる年金資産が変動する制度 |

| 生命保険 | 従業員が生命保険に加入している場合に控除される |

| 従業員持株会 | 従業員に自社株式の購入を促し、資産形成をサポートする制度 |

給与明細のよくある疑問(Q&A)

最後に、給与明細に関するよくある質問と回答を紹介します。

給与明細の発行は義務?

所得税法第231条により、企業には給与明細の発行が義務づけられています。

(給与等、退職手当等又は公的年金等の支払明細書)第二百三十一条 居住者に対し国内において給与等、退職手当等又は公的年金等の支払をする者は、財務省令で定めるところにより、その給与等、退職手当等又は公的年金等の金額その他必要な事項を記載した支払明細書を、その支払を受ける者に交付しなければならない。

引用:『所得税法 第231条』e-Gov法令検索

給与明細は従業員の雇用形態にかかわらずを発行する必要があります。万一、今まで発行していない場合は、すみやかに体制を見直しましょう。

給与明細の保存義務はある?

給与明細を保管する義務はありません。しかし、従業員からの再発行依頼に備えて一定期間保管している企業が多くあります。給与明細には従業員の個人情報が多く含まれているため、取り扱いには十分な注意が必要です。

なお、給与明細そのものに保管義務はありませんが、給与明細の根拠となる書類や、記載項目をまとめた書類については法律で保管期間が定められています。

給与明細はいつまでに渡す?

所得税法施行規則第100条により、企業は従業員に対して、給与支払いの際に給与明細を発行しなければなりません。

(給与等、退職手当等又は公的年金等の支払明細書)第百条 法第二百三十一条第一項(給与等、退職手当等又は公的年金等の支払明細書)に規定する給与等、退職手当等又は公的年金等の支払をする者は、同項の規定により、次に掲げる事項を記載した支払明細書を、その支払の際、その支払を受ける者に交付しなければならない。

引用:『所得税法施行規則 第100条』e-Gov法令検索

たとえば、給与の支給日が20日の場合は、毎月20日までに給与明細を発行する必要があります。

給与明細の再発行依頼には対応するべき?

給与明細の再発行に応じる法的な義務はなく、拒否しても法令違反にはなりません。しかし、従業員が再発行を求めた場合、住宅ローンの契約や確定申告、健康保険の被扶養者認定といった具体的な目的があるはずです。

再発行に応じなかったり、スムーズに再発行できなかったりすると、従業員との信頼関係を損ねることにつながります。給与明細の再発行依頼には可能な限り応じるとよいでしょう。

ただし、給与の確認だけが目的であれば、賃金台帳で対応することも可能です。

まとめ

課税支給額とは、従業員に支払う給与のうち課税対象となる金額です。

一方、課税対象額とは課税支給額から社会保険料を控除した金額であり、所得税や住民税の計算に用いられます。

給与明細には、課税支給額や課税対象額以外にもさまざまな項目が記載されています。いずれも給与計算において重要な項目です。それぞれの意味や違いを正しく把握しておきましょう。

Web給与明細で効率化|One人事[給与]

One人事[給与]は、ミスができない給与計算をWeb上で完結させるクラウドサービスです。

- 【給与計算】毎月ミスがないか不安

- 【給与明細】紙の発行が面倒

- 【勤怠との照合】勤怠データと一括管理したい

という悩みの解決を支援し、担当者の負担を軽減します。さらに勤怠管理システムOne人事[勤怠]と連携すると、勤怠データの取り込みがスムーズになり集計が自動化できます。

One人事[給与]の初期費用や気になる使い心地については、当サイトより、お気軽にご相談ください。専門スタッフが、貴社の課題をていねいにお聞きしたうえでご案内いたします。

当サイトでは、給与計算の効率化にも役立つ資料を無料でダウンロードいただけます。給与計算をシンプルにして「本来やりたい業務」に集中したい企業は、お気軽にお申し込みください。

| 「One人事」とは? |

|---|

| 人事労務をワンストップで支えるクラウドサービス。分散する人材情報を集約し、転記ミスや最新データの紛失など労務リスクを軽減することで、経営者や担当者が「本来やりたい業務」に集中できるようにサポートいたします。 |